Проверка расчётов должна выполняться в обязательном порядке всеми предприятиями, это требуется для составления бухгалтерского отчёта, а также инвентаризация расчётов с дебиторами и кредиторами, к примеру, может потребоваться для сторонних заинтересованных лиц в качестве дополнительных сведений. Процесс инвентаризации строго не регламентирован, но проводить его следует тщательно, с указанием всех обязательств – как собственных, так и внешних.

Общие правила проведения инвентаризации расчётов

Инвентаризация дебиторской и кредиторской задолженности или инвентаризация расчётов, что, в принципе, одно и то же, выполняется практически по тем же правилам, как и опись склада, но с определёнными особенностями. При проведении инвентаризации расчётов создаётся специальная комиссия, издаётся приказ, а все процедуры строго контролируются. Последовательность выполнения этого процесса прописывается в учётной политике учреждения. По результатам инвентаризации расчётов с дебиторами и кредиторами формируется акт. Он отражается в учете. В процессе требуется проверять следующие расчёты:

- с контрагентами;

- с сотрудниками (премии, авансы, бонусы, заработная плата и компенсации);

- с подотчётными гражданами;

- прочие выплаты работникам (от финансовой ответственности за недоимку до выданного займа);

- инвентаризация расчётов с прочими дебиторами и кредиторами (к примеру, по арендным соглашениям или требованиям);

- внутрикорпоративные расчёты (к примеру, между разными торговыми пунктами);

- с банковскими учреждениями по кредитам и займам;

- с бюджетными и внебюджетными фондами (страхование, налоги и сборы).

Основные отличительные черты инвентаризации расчётов от той же проверки склада заключаются в том, что в комиссию не могут входить лица с материальной ответственностью. Проверка расчётов выполняется по итогам работы в процессе подготовки годовой отчётности. Чтобы упростить задачу, инвентаризацию можно проводить чаще, это поможет точнее представлять положение дел. Итоги проверки отображаются в учёте и отчётности того периода, когда она завершена.

Инвентаризация расчётов с дебиторами и кредиторами требуется в первую очередь руководству компании, чтобы понимать действительное положение дел. По сути, итоги такой проверки дают точные сведения о том, где и в какой момент находятся деньги. Избежать частых проверок поможет правильное использование программы автоматизации. При регулярном занесении в программу информации обо всех финансовых операциях можно легко собрать в отчёт требуемые формы. Таким образом, вы получите всю необходимую информацию для принятия решений без дополнительных расходов на проверку.

Порядок инвентаризации расчётов с дебиторами и кредиторами

Инвентаризация расчётов с дебиторами выполняется в рамках управления дебиторской задолженностью и предоставляет данные для её анализа. Следовательно, инвентаризация кредиторской просрочки является элементом управления кредиторской задолженности и источником информации для анализа кредиторки. Процедура инвентаризации задолженности даёт возможность понять следующее:

- сумму, которую требуется срочно истребовать (при инвентаризации расчётов с покупателями);

- сумму для срочной выплаты (в отношении проверки расчётов с банковскими учреждениями и поставщиками).

В процессе инвентаризации расчётов с производителями и потребителями в первую очередь необходимо анализировать неотфактурованные поставки (те продукты, которые уже были получены, но ещё не оплачены) и оплаченные, но ещё не доставленные (противоположная ситуация – товар оплачен, но ещё не получен). Инвентаризационная комиссия изучает акты сверки взаиморасчётов.

Виды задолженности

Проведение инвентаризации расчётов с дебиторами и кредиторами выявит, нет ли у вас непогашенных долговых обязательств, облагаемых штрафными санкциями. Кроме того, следует удостовериться, что эта задолженность учитывается верно, поскольку она бывает нескольких видов:

- краткосрочная (задержка менее 1 года);

- долгосрочная (неоплата дольше 12 месяцев);

- просроченная (учитывается отдельно).

В процессе проверки расчётов с банковскими учреждениями в первую очередь проверяются кредитные соглашения. Помимо прочего, при инвентаризации расчётов с кредиторами и дебиторами проверяются и следующие договоры (при их наличии):

- аренды;

- комиссии;

- уступки прав требования (цессии);

- поручения.

Сроки и задачи

Инвентаризация расчётов с дебиторами и кредиторами проводится в ряде случаев:

- прежде чем начнётся подготовка годовой отчётности;

- в процессе смены материально ответственных лиц (к примеру, главного бухгалтера);

- при наступлении чрезвычайных положений (стихийное бедствие, пожар и прочее);

- при ликвидации или реорганизации компании.

Кроме обязательной инвентаризации расчётов, организация имеет право описывать дебиторскую и кредиторскую задолженность в сроки, максимально соответствующие нуждам учёта для менеджмента и так далее. К примеру, если правилами компании предусмотрено поквартальное формирование и сдача отчётности учредителям, то разумно проводить проверку расчётов в завершающий день каждого отчётного этапа. Система проведения инвентаризации при этом должна быть прописана в учётной документации организации.

Задачей как плановой, так и добровольной проверки расчётов является:

- установление долговых сумм, значащихся на счетах бухгалтерского учёта, подтверждённых документально;

- оценка кредиторской и дебиторской задолженности для возможного погашения, то есть рассмотрение на предмет сомнительных и безнадёжных долгов.

Отсюда следует, что процедура инвентаризации расчётов подразумевает не только действия по сверке учётных сведений с первичной документацией, но и дальнейшее исследование полученных результатов.

Кто входит в состав комиссии

Для составления описи и проведения инвентаризации расчётов с разными дебиторами и кредиторами создаётся специальная комиссия, функционирующая на долговременной основе, которая бывает двух видов:

- комиссия, организованная при наступлении определённых условий;

- инвентаризационная группа, назначенная управляющим компании.

В комиссию могут быть зачислены следующие специалисты:

- уполномоченный административно-хозяйственного отдела (АХО);

- специалист бухгалтерии;

- другие служащие (инженер, юрист, финансист и прочее).

Исключением являются только сотрудники внутренней экспертизы компании и представители аудиторской организации.

Руководящее лицо предприятия в состав комиссии не включают, но его присутствие является непременным условием.

Цели комиссии

Первостепенные задачи проверяющей группы состоят в следующем:

- изложение ситуации о состояния расчётов с дебиторами и кредиторами;

- проверка правильного ценового диапазона;

- формирование акта о результатах проверки.

Акт инвентаризации расчётов с дебиторами и кредиторами требуется для того, чтобы произвести соответствие по расчётам с производителями, подрядчиками, потребителями и заказчиками.

Оформление отчётности

В 2013 году был принят Федеральный Закон под номером 402. Его часть 4, статья 9 говорит о самостоятельной разработке компаниями формы первичной учётной документации, к которым также относится документация о проведении инвентаризации расчётов. Установленные формы, как уже говорилось выше, должны быть воспроизведены в учётной политике компании и заверены генеральным директором. Большинство учреждений не стали «выдумывать велосипед» и взяли в качестве базы следующие формы документов:

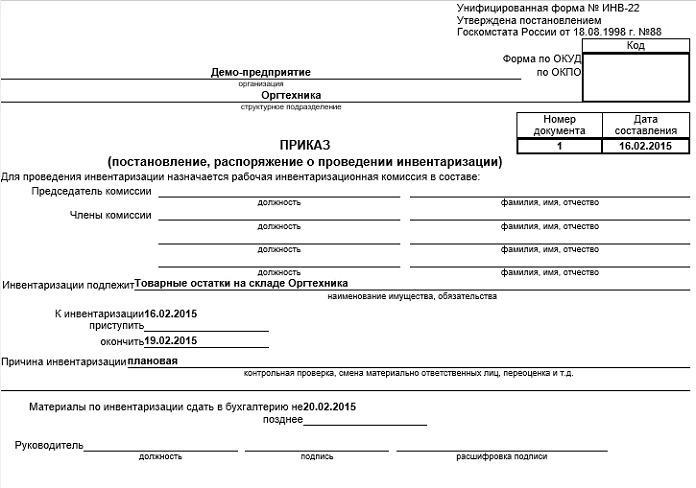

- приказ о проведении инвентаризации расчётов с дебиторами и кредиторами (образец вы найдёте ниже) по типу ИНВ-22;

- акт проверки расчётов с потребителями, производителями и иными дебиторами, и кредиторами с вложением в виде справки (форма ИНВ-17).

Дополнительно

Потому как инвентаризация расчётов с дебиторами и кредиторами выполняется в том числе и для выявления сомнительных и безнадёжных обязательств, в приложение к акту имеет смысл добавить дополнительную информацию.

1. Для установления сомнительных обязательств:

- срок просрочки платежа в днях;

- наличие обеспечения.

В строке «За что задолженность» ставится отметка: долговые обязательства сопряжены с продажей товаров, услуг и работ или нет, потому как этот критерий является важнейшим условием причисления долга к сомнительному.

2. Для раскрытия безнадёжных долгов:

- начало отсчета срока исковой давности (в большинстве случаев эта дата не сходится с периодом появления задолженности, которая определяется условиями соглашения);

- информация о прерывании срока исковой давности (число и основание);

- данные об окончании срока исковой давности (с учётом прерывания);

- причины, по которым долг признан безнадёжным.

Указанная выше информация поможет без особых сложностей высчитать размер сомнительной дебиторской задолженности, чтобы сформировать резервы по сомнительным долговым обязательствам, а также установить сумму безнадёжного долга для последующего списания. Кроме того, итоги проверки расчётов очень пригодятся в процессе управления компанией.

Порядок списания дебиторской задолженности

Списание долговых обязательств перед дебиторами происходит в несколько шагов:

- Каждая сумма задолженности списывается отдельно, с использованием контрагента или соглашения.

- Оформляется соответствующая документация.

- Итоговые значения описи вносятся в базу данных.

- Оформляется приказ с указанием той суммы долговых обязательств, которая будет списана.

- Документация визируется руководителем.

Порядок списания кредиторской задолженности

Процесс списания тоже содержит несколько шагов:

- Составление документации, подтверждающей факт просрочки.

- Согласовывается сумма, которую требуется оплатить.

- Выполняется проверка товарной накладной.

- Проводится проверка акта выполненных работ.

- Оформляется документация, позволяющая сверить долг.

- Составляется опись инвентаризации расчётов с дебиторами и кредиторами.

- Документы заверяются генеральным директором.

Заключение

Инвентаризация расчётов требует подробного анализа финансовых операций с каждым контрагентом на основании отдельно взятого договора или другого документа. Для этого финансовый отдел выполняет сверку остатков на определенных счетах. Получить объективную оценку кредиторской и дебиторской задолженности помогает проверка расчётов с бюджетом и контрагентом.

Нельзя забывать, что полученные результаты должны быть должным образом отражены в бухгалтерской документации компании.