В стремлении сблизить положения бухгалтерского учёта нашей страны с нормами международной системы финансовой отчётности с 01.01.2013 была отменена обязанность использовать стандартизированные формы первичной учётной документации при оформлении событий хозяйственной жизни предприятий и организаций, за некоторыми исключениями, попадающими под действие федеральных законов.

Обязанность или право

Накладная на отпуск материалов на сторону находится за пределами сферы влияния обязывающего законодательства и в связи с этим не является обязательной к применению. Но несмотря на это, этот документ не теряет своей актуальности.

Согласно обычаям делового оборота и годам наработанной практики, накладная на отпуск материалов на сторону находит своё применение в оформлении передачи ТМЦ с головного склада организации её структурным подразделениям, расположенным за её пределами, либо при отпуске материальных ценностей стороннему контрагенту на основании соглашения.

Выдаём своим

Как частный случай внутреннего использования этого документа можно рассматривать оформление выдачи продукции либо других видов запасов ответственному лицу для проведения рекламной кампании, сопровождаемой дегустацией, раздачей сувениров и/или рекламных брошюр. Накладная на отпуск материалов на сторону, бланк которой оформляется вне зависимости от того, кто проводит эту кампанию - сотрудник организации либо представитель специализированной фирмы - является основанием для получения соответствующих предметов со склада организации.

Выдаём чужим

Чаще всего вопросы документального оформления передачи ТМЦ возникают в случае отпуска их сторонней организации. После отмены унифицированных формуляров-образцов все условности применения тех или иных форм документов остаются только на усмотрение контрагентов, участвующих в сделке. Но есть сложившаяся практика их применения, от которой не всегда разумно отказываться.

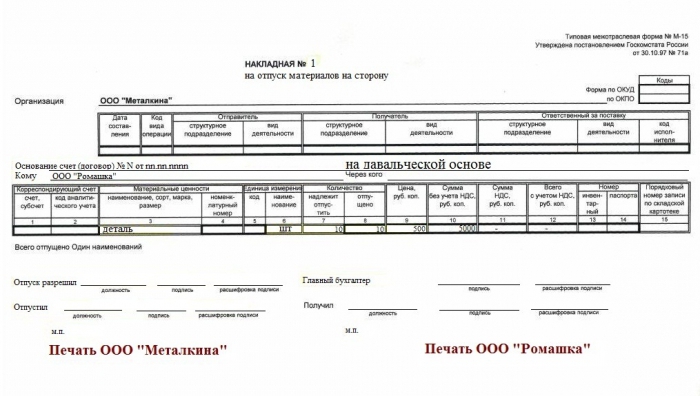

Итак, накладная на отпуск материалов на сторону (форма М-15) часто используется в давальческом производстве, то есть при документальном оформлении передачи сырья давальца для производства продукции или полуфабрикатов по его заданию силами и мощностями переработчика. Эта процедура оформления давальческого сырья используется не только в производстве, но и в строительстве, когда аутсорсер выполняет работы с использованием материалов клиента. При оформлении накладной нужно соблюсти некоторые нюансы, а именно:

- Если организация-давалец исчисляет и уплачивает НДС, стоит указать стоимость передаваемых материально-производственных запасов без учёта суммы налога. Так у проверяющих органов будет меньше соблазна переквалифицировать эту операцию в сделку купли-продажи, являющуюся объектом налогообложения НДС. При этом не стоит забывать о дополнительных мерах безопасности и согласовать в договоре с контрагентом условие об определении стоимости давальческих материалов на случай возникновения их утраты или повреждения.

- Прописать, что ТМЦ передаются на давальческих условиях, обозначить документ, на основании которого совершается передача.

Продаём

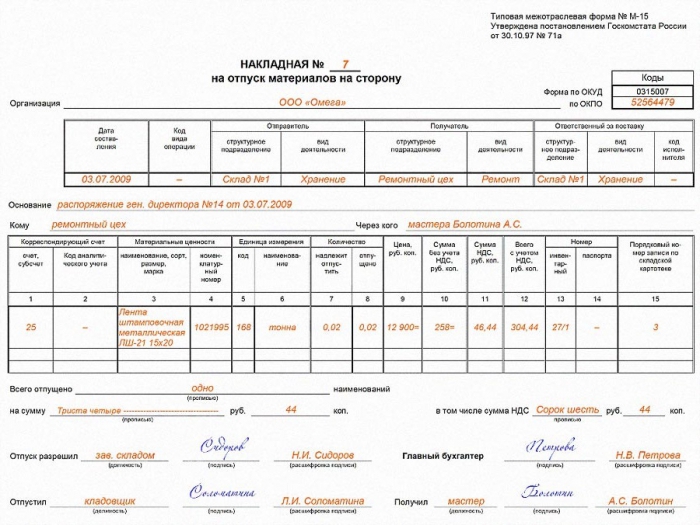

Если организация реализует запасы, учитываемые на счёте 10 плана счетов, соответственно правилам бухгалтерского учёта МПЗ формируется М-15 — накладная на отпуск материалов на сторону. Это, без сомнения, относится к производственным предприятиям и прочим организациям, не имеющим в качестве основного вида деятельности торговлю. Тогда как торговые организации, оперирующие счётом 41 «Товары», выставят ТОРГ-12 или УПД (те, кто платит НДС).

Товарная накладная на отпуск материалов на сторону выписывается в двойном количестве, один экземпляр передаётся кладовщику, второй остаётся у получателя (покупателя). На основании этого документа производятся записи о списании части запасов со счетов учёта организации. С другой стороны, он является основанием для оприходования приобретённых ценностей у контрагента.

Утверждаем

Вне зависимости от того, принята ли на вооружение в компании накладная на отпуск материалов на сторону или используется собственная форма, разработанная её специалистами, этот факт необходимо закрепить во внутренних регламентных документах субъекта предпринимательской деятельности.

Этот организационно-распорядительный документ может иметь вид отдельного положения по документообороту на предприятии, в котором подробнейшим образом описан весь процесс создания и обращения первичных документов организации, приведён их список и приложены образцы. Либо это может быть пункт учётной политики, регламентирующий разработку и утверждение форм учетной документации. Если на предприятии принято решение поберечь силы и время и удовольствоваться бланками документов, содержащимися в альбомах Росстата, это решение должно быть также закреплено в его учётной политике.

Скачать бланк какладной на отпуск материалов на сторону