По роду своей деятельности или в результате неожиданных жизненных обстоятельств каждый из нас хотя бы раз сталкивался с таким понятием, как кредит. Однако мало кто задумывался о самом значении кредита. Что же он собой представляет? И какие существуют принципы кредитования?

Небольшая зарисовка о кредите

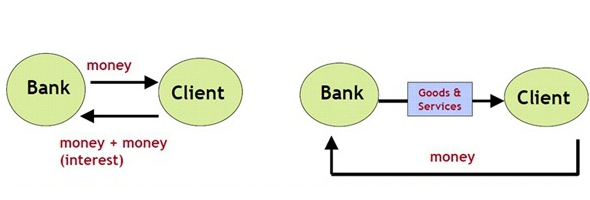

Рассмотрим такое понятие, как кредит, более подробно. Итак, оно интерпретируется как особая система отношений, предусматривающая передачу финансов, ценных бумаг и вещей, объектов, представленных в нематериальной, денежной и товарной форме, одним лицом другому. При этом передача ценных вещей, объектов и денег происходит в рамках действующего законодательства, имеет свои сроки, а также предполагает возвратность и оплату определенной суммы за использование.

Взаимодействие, которое наблюдается между двумя вышеуказанными лицами, называется кредитным отношением. В свою очередь, субъект, который участвует в кредитных отношениях и предоставляет объекты в денежной, товарной или нематериальной форме, зовется кредитором. Соответственно, лицо, получившее кредит, именуется заемщиком. Соглашение о взаимовыгодном сотрудничестве между кредитором и заемщиком переносится на бумагу и имеет вид договора сторон. О том, какие принципы кредитования существуют в настоящее время, мы расскажем далее.

Что представляет собой кредитный договор?

Договор кредитования – это документ, в котором упоминается о правах и обязанностях сторон. В нем также упоминается дата и причина заключения соглашения (в данном случае получение энной суммы от одного лица другим), переданная сумма, количество товара и т. д.

В договоре указываются сроки для ежемесячной оплаты займа, суммы погашения, а также представлен график, на основании которого заемщик обязан выполнять свои обязательства. Например, кредитуемому лицу следует погашать кредит 10 числа каждого месяца. Какими бывают условия кредитования, говорим далее.

В договоре упоминается и комиссия за обслуживание, взимаемая с заемщика во время оформления кредита, а также при внесении ежемесячных платежей через пункты приема, кассы, терминалы и т. д.

На каких условиях можно получить кредит?

Если говорить об условиях оформления займов, то они чаще всего зависят от политики самого кредитора. Скажем проще, у каждой финансовой организации есть свои кредитные продукты (программы). В них-то и прописывают условия кредитования. То есть оговариваются следующие моменты:

- минимальные и максимальные пределы ссуды;

- сроки предоставления займа (от и до);

- начальный и конечный (либо только один из них) размер процентной ставки;

- перечень документов для оформления;

- требования к потенциальным заемщикам (возраст, стаж работы, размер з/п);

- наличие или отсутствие объекта залога, первого взноса;

- необходимы ли поручители;

- возможность досрочного погашения и т. д.

Например, "Дил-Банк" предлагает всем желающим получить потребительский займ на абсолютно любые цели до 500 000 рублей, сроком до 2 лет. Данная программа кредитования не требует от заемщика залогового обеспечения, не предусматривает дополнительных комиссий. Однако при подаче заявки на этот займ вам понадобится подготовить справку о доходах. Размер ставки по такому кредиту составляет 20 %. Время рассмотрения заявки – до 3 дней.

Кто может предоставить кредит?

Согласно закону, предоставить займ могут банки, МФО, ломбарды, частные лица, а также другие кредитные и небанковские организации. При этом самым распространенным вариантом считается оформление кредита в банке.

В чем заключается кредитная система?

Система кредитования – это определенная совокупность разноплановых кредитно-финансовых институтов, чья деятельность направлена на мобилизацию и аккумуляцию денежных средств. Например, почти в каждой стране во главе системы стоит Центробанк, выполняющий роль регулятора. Именно он и контролирует деятельность всех финансовых институтов, выдает и отзывает лицензии, контролирует законность их действий и т. п.

Далее идут крупные государственные и коммерческие банки, МФО и прочие организации.

Финансовое же сообщение между участниками системы осуществляется в рамках межбанковских, партнерских, корреспондентских отношений. Какие принципы кредитования существуют, читайте в нашей статье.

Какие формы и виды кредитов бывают?

Кредиты бывают разными. В общей сложности их условно можно разделить на восемь видов:

- ипотечные;

- потребительские;

- ростовщические;

- банковские;

- коммерческие;

- международные;

- государственные;

- ломбардные.

В свою очередь, эти виды кредитования подразделяются на следующие формы:

- форфейтинг;

- лизинг;

- факторинг.

Ростовщический вид ссуды предусматривает частный кредит, предоставляемый под залог и под большой процент 100-500 %. Коммерческие займы, как правило, имеют товарную форму и предполагают предоставление продукции одного участника сделки другому с определенной отсрочкой оплаты.

Естественно, такое предоставление товаров так же, как и кредит наличными, выдается под процент. Потребительские займы – кредиты, выдаваемые на определенные цели или без них. С их помощью можно взять в кредит бытовую технику, мебель, одежду и прочие ценные вещи.

Банковские кредиты выдаются заемщикам на основании заключенных кредитных договоров. Эти виды кредитования предполагают предоставление определенной суммы под процент и иногда под залог. Оформить банковские займы могут физ- и юрлица, частные инвесторы, кредитные организации, корпоративные клиенты и т. п.

Ипотечные займы – это кредиты, выданные на приобретение готового или строящегося жилья. Они могут быть как с первым взносом и залогом (в данном случае в роли залога выступает кредитная недвижимость), так и без них.

Госкредиты – займы, которые организовываются с целью возмещения дефицита госбюджета. Международные займы – кредиты, которые берут заемщики одной страны у кредиторов другой. Несмотря на общие черты у данных видов займов условия кредитования будут отличаться.

Виды кредитов по цели назначения

В зависимости от цели назначения кредиты могут быть целевыми и нецелевыми. Первые заемщик оформляет на конкретную цель, например, на оплату обучения в ВУЗе или свадьбу. Вторые оформляются на любые личные нужды без указания конкретной цели.

Кредиты узкой специализации

В зависимости от вида деятельности, которой занимается заемщик, кредиты могут быть:

- сельскохозяйственными;

- промышленными;

- на открытие и развитие бизнеса;

- торговыми и другими.

Также для покупки автотранспорта действуют особые программы по автокредитованию.

Как различают кредиты по срокам?

Если говорить о сроках кредитования, то кредиты бывают:

- краткосрочными (минимум 1, максимум 360 дней);

- среднесрочными (минимум 360 и максимум 1800 дней);

- долгосрочными (более 1800 дней).

Основные принципы кредитования

Среди принципов кредитования можно выделить такие, как срочность, платность и возвратность. Что имеется в виду?

- В данном случае срочность предполагает возвращение заемщиком выданной кредитором суммы в строго оговоренное время.

- Платность обозначает, что выдача ссуды кредитором осуществляется за определенное денежное вознаграждение. Кроме того, часто перед выдачей необходимой клиенту ссуды кредитор взимает с него определенную сумму, называемую первым взносом.

- Возвратность, соответственно, говорит о том, что заемщику необходимо вернуть ту сумму, которую ранее он получил от кредитора на время. Это и есть примерные принципы банковского кредитования.

Дополнительным принципом кредитования считается целевая направленность. Именно она дает понять, на какие цели планирует потратить заемные средства кредитополучатель. При этом самыми надежными считаются кредиты, выданные на определенные мероприятия с реальной прибылью.

Иными словами, именно принципы кредитования позволяют обоим участникам кредитного соглашения оценить ту или иную степень своей ответственности.

Что такое проценты по кредиту?

За использование заемщиком кредитных средств или объектов с него взимается определенная плата в виде процентов. В них, как правило, закладывается установленная Центробанком ставка рефинансирования и небольшая накрутка кредитора, зависящая от политики организации и рисков. Рассчитать размер процентов по займу можно самостоятельно, с помощью банковского сотрудника или онлайн-калькулятора.

Что такое риски по займам?

Каждый кредитодатель, предоставляющий ссуду заемщику, испытывает определенные риски кредитования. То есть в течение всего кредитного периода плательщик может отказаться погашать займ, просрочить платеж, пропасть без вести (например, уехав на ПМЖ в другую страну и не выплатив кредит), потерять работу и вследствие этого стать неплатежеспособным, потерять здоровье и конечности при несчастном случае на производстве, погибнуть от руки злоумышленника и т. д.

Одним словом, какие бы причины неуплаты по кредиту ни были у заемщика, от этого кредитору ничуть не легче. Следовательно, долг никто не вернет. А если у кредитора не один, а десятки или даже сотни подобных клиентов? В этом случае риски закладываются в процентную ставку. А также заемщикам предлагается предоставить залог, поручителей или оплатить дополнительно страховку.

Каким должно быть обеспечение по кредиту?

Обеспечение по кредиту может быть любым ценным имуществом, являющимся собственностью заемщика. Например, при получении потребительского займа на покупку мобильного телефона именно этот товар и будет выполнять роль обеспечения перед банком. Соответственно, похожая ситуация наблюдается и при ипотеке (где в качестве залога – кредитное жилье), и при автокредитовании (автомобиль идет под залог).

Помимо этого, под залог можно оставлять ценные бумаги, драгоценности, мото- и сельхозтехнику, производственное и охладительное оборудование, аппаратуру и прочие вещи, представляющие ценность для кредитора.

Если же заплатить по счетам заемщик не сможет, предмет залога, согласно регламенту банка, продается с молотка. А вырученные деньги идут в счет погашения долга. Соблюдая все эти принципы банковского кредитования, вы сможете стать добросовестным заемщиком с хорошей репутацией!