60 счет бухгалтерского учета используется для отражения данных о суммах, причитающихся поставщикам или подрядчикам, а также уплаченных им. Это универсальный и необходимый счет, независимо от того, деятельность какой направленности осуществляет предприятие. Так или иначе, любое юридическое лицо имеет денежные отношения с поставщиками или подрядчиками. Рассмотрим порядок учета расчетов такого типа, а также выясним: счет 60 - активный или пассивный?

Кто такие поставщики и подрядчики?

Как уже было сказано, ни одна компания не может существовать без взаимодействия с другими субъектами экономики. Кого же называют поставщиками? Это те предприятия, которые поставляют ТМЦ и оказывают различные услуги (в том числе ЖКХ). К подрядчикам относят только компании, предоставляющие ремонтные и строительные услуги. В обоих случаях это юридические (иногда и физические) лица, которые для предприятия осуществляют поставку. В связи с чем возникают товарно-денежные отношения. Одна организация становится должником другой. Для фиксации расчетов с поставщиками используют счет «Расчеты с поставщиками и подрядчиками».

Счет 60 в бухучете: предназначение

Этот счет используют все и вся: практически каждый бухгалтер так или иначе сталкивался с ним. В оформлении проводок по расчетам с поставщиками и подрядчиками обычно не возникает сложностей. Чтобы определить суммы в правильную часть счета (дебет или кредит), нужно точно знать: счет 60 - активный или пассивный? Принимать решение следует после последовательных размышлений.

Что происходит при предоставлении поставки ТМЦ или работ/услуг предприятию? Кто кому становится должен? Если смотреть со стороны «нашего» предприятия и какого-то там поставщика, то на нашем счету образовалось обязательство: расплатиться за поставку. Это кредиторская задолженность. Идем дальше: отношения между поставщиками и заказчиками описывает только ли обязательства последнего перед первым или случаются иные повороты в расчетах? И действительно, случаются. Например, авансовый расчет или обмен ТМЦ. Здесь может возникнуть обратная ситуация: должником станет поставщик. Именно для характеристики таких непростых и в то же время чуть ли не ежедневных торговых отношений и создан счет 60.

Счет 60: какой он?

С предназначением счета разобрались, и все вроде бы стало понятно. А что с его структурой? Какой он все-таки - счет 60, активный или пассивный? Исходя из того, что на нем отражается как дебиторская, так и кредиторская задолженность, данные счета находят свое место и в активе, и в пассиве баланса. Следовательно, счет активно-пассивный. Сальдо в конце месяца может образоваться как по дебету, так и по кредиту. Но чаще, конечно, имеет место второй вариант.

В каких случаях счет кредитуется? Вне зависимости от того, когда переходит право на собственность ТМЦ или услуг (работ), сумма, которая должна быть уплачена поставщикам, отражается на счете 60 сразу же после получения ТМЦ или услуг (работ) с соответствующими сопроводительными документами. Дебетуется счет при погашении задолженности перед поставщиками, а также при авансовых платежах и вычетах при обмене ТМЦ.

Взаимодействие с другими счетами бухучета по дебету

Согласно принципу двойной записи, любая хозяйственная операция должна быть отражена в документах бухгалтерского учета в дебете одного и кредите другого счета на одну и ту же сумму. Чтобы правильно составить проводки, описывающие изменения баланса в связи с поступлением (уменьшением) средств, необходимо знать характеристику каждого из корреспондирующих счетов. Ответить на вопрос: «Какой счет 60 - активный или пассивный?» уже не составляет труда для читателей: активно-пассивный. Увеличение обязательств будем показывать в кредите, а их уменьшение - в дебете.

С какими счетами взаимодействует 60 счет? В первую очередь с расчетными: 50, 51, 55.1. Их используют при погашении задолженности перед поставщиками. Например, оплачена сумма с расчетного счета за поставку товаров. Проводка будет выглядеть так: Дт 60 Кт 51. Подобная контировка составляется и при перечислении авансового платежа. Стоит отметить, что такие суммы должны быть учтены на отдельном субсчете. Например, Дт 60.2 Кт 51 – перечислен с расчетного счета аванс.

Кроме счетов учета денег, счет 60 по дебету может вступать в корреспонденцию со счетами 66, 67, 91. Происходит это, если задолженность была погашена путем оформления краткосрочного или долгосрочного займа (сч. 66, 67). На 91 счет списывают суммы с истекшим сроком исковой давности, признавая их прочим доходом.

Корреспонденция по кредиту счета 60

По кредиту счет корреспондирует со счетами учета активов: 07, 08, 10, 15, 19, а также 20, 41, 44, 94. Например, в дебете счетов 10, 15 и 41 отражают суммы поступивших от поставщиков МПЗ или ТМЦ. Расходы, которые несет предприятие по доставке товаров или материально-производственных запасов, отражают в дебете счетов 20 или 44 в корреспонденции с кредитом счета «Расчеты с поставщиками и подрядчиками». При поступлении оборудования, которое требует установки, суммы относят к дебету счета 07.

Если счет 60 акцептуют, т. е. покупатель дает свое согласие на погашение возникшей вследствие поставки задолженности, то сумму, на которую проводят операцию, указывают в кредите счета 60. Здесь же принято указывать величину НДС по ТМЦ и МПЗ, а также недостачи, связанные с процессом приема товаров.

Организация аналитического учета на счете 60

Без более подробного учета средств, которые должна заплатить организация поставщикам (или уже заплатила), бухгалтерский учет превратился бы в настоящую путаницу. Рекомендовано вести аналитический учет по данным счета 60 по каждому из поставщиков и подрядчиков. При этом суммы должны четко информировать, какие счета просрочены, какие погашены, по каким выдан аванс или вексель, истек ли срок его оплаты и т. п.

Субсчета 60 счета могут открываться такого типа:

- 60/1 – для учета расчетов с поставщиками и подрядчиками;

- 60/2 – для сбора информации о выданных авансах за планируемые поставки (оказание услуг);

- 60/3 – для учета выданных векселей.

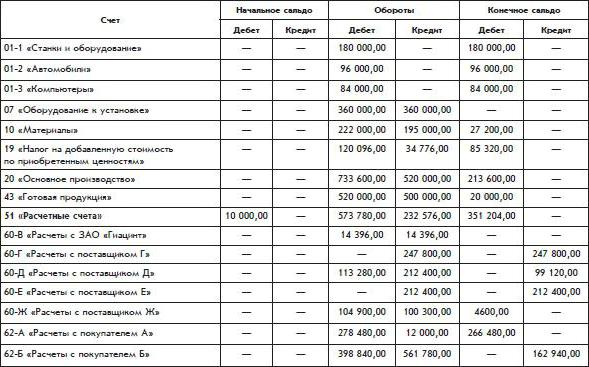

Кроме перечисленных единиц аналитического учета могут быть созданы аналогичные субсчета 60 счета для учета расчетов в валюте. В конце каждого месяца на каждом из них образуется конечный остаток. Сумма остатков по всем субсчетам 60 счета должна совпадать с величиной конечного сальдо по синтетическому счету.

Для сверки информации используется оборотная ведомость. Благодаря ей можно вовремя обнаружить арифметические ошибки и исправить их. Кроме того, данные, внесенные в эту контрольную таблицу, позволяют проанализировать показатели на любую дату, а не только в конце года или определенного периода. Оборотная ведомость также используется для различного рода анализов экономической ситуации на предприятии: не все данные можно получить из бухгалтерской отчетности. Иногда промежуточные контрольные документы предоставляют гораздо больше информации, чем от них можно ожидать.

Регистром, на основе которого данные заносят на счет 60 и его субсчета, является журнал-ордер № 6. Сальдо счета 60 отражается в бухгалтерском балансе: в V разделе на сумму кредиторской задолженности, во II в составе дебиторской задолженности.

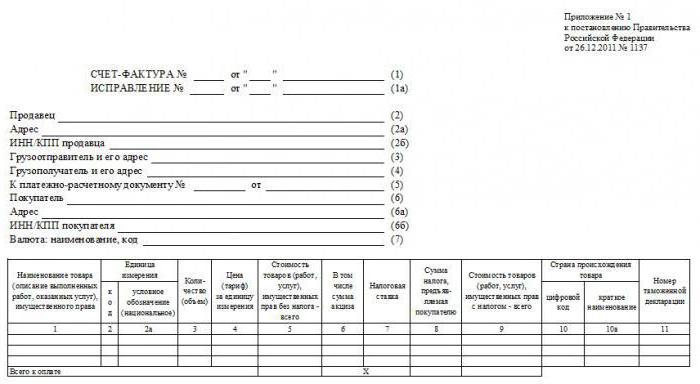

Сопроводительные документы

Любая операция, которая была выполнена, должна быть подтверждена первичными регистрами. На их основании составляется дальнейшая документация. Товар сопровождают установленные законодательством бумаги, в числе которых:

- накладные и накладные товарно-транспортные счета;

- счета-фактуры;

- спецификации товаров;

- сертификаты на товар;

- прочие документы.

В отдельной строке выделяют сумму НДС, которую затем на основании счета-фактуры покупатель сможет возместить. При этом счет-фактура должен быть предоставлен не позднее 5 дней со дня отгрузки ТМЦ. Заполняются два его экземпляра, один из которых предъявляется покупателю, а второй остается у продавца. Записи о принятых счетах и суммах НДС накапливаются в специальных журналах, после чего предприятие имеет право уменьшить уплачиваемый НДС в бюджет.

Как отразить в бухучете поступление ТМЦ?

Счет 60, дебет кредит которого отражает сумму задолженности перед поставщиками или же самих поставщиков, несложно использовать в бухучете. Приняли – кредитуем, оплатили – дебетуем. Вроде бы все просто. Но есть небольшой нюанс: НДС. При поступлении ТМЦ необходимо выделить две суммы. Одна из них будет включать НДС, вторая – нет. Сумма без НДС отражается на счетах учета поступивших активов. Например, поступили материалы на сумму 32 тыс. рублей (в том числе НДС 4 200 рублей). Бухгалтер составляет проводку: Дт «Материалы» Кт «Расчеты с поставщиками» на сумму, равную 32 000 – 4 200 = 27 800 рублей. Оставшуюся сумму НДС выделяют на счет «НДС» контировкой: Дт «НДС» Кт «Расчеты с поставщиками». Проводки составляют одновременно.

Если покупатель не является плательщиком НДС, то общая сумма не разделяется на части, а указывается полностью на счете 60. Не стоит забывать и о том, что сумма без НДС должна совпадать с той, что указана в счете-фактуре, выставленном поставщиком.

Оплата поставки по факту ее получения

Если в договоре поставки товаров или оказания услуг указано, что оплатить выставленную поставщиком сумму необходимо сразу после прибытия ТМЦ к покупателю, то бухгалтер оформляет приход, а затем оплачивает поставку. При этом выполняются следующие записи в бухгалтерском учете:

- Дт счета активов (08, 10, 20, 41 и т. д.) Кт «Расчеты с поставщиками» – акцептован счет поставщика.

- Дт «НДС» Кт «Расчеты с поставщиками» – из суммы выделен и принят к учету НДС.

- Дт «Обязательные платежи в бюджет. НДС» Кт «НДС» – сумма НДС направлена к вычету.

- Дт «Расчеты с поставщиками» Кт «Расчетный счет» – выставленный счет за предоставленные ТМЦ оплачен.

Нередко случается и так, что покупатель с поставщиком (подрядчиком) договариваются на оплате авансовым платежом. После перечисления средств осуществляется поставка. Для этого открывают документ с пометкой «Поставщики» (счет 60) и соответствующий субсчет, где собирается информация по выданным авансам. Процедура фиксируется тремя проводками:

- Дт «Выданные авансы» Кт «Расчетный счет» – перечислен аванс поставщикам.

- Дт счета учета активов Кт «Расчеты с поставщиками» – ТМЦ получены и приняты на учет.

- Дт «Расчеты с поставщиками» Кт «Выданные авансы» – произведен зачет аванса, выданного ранее.

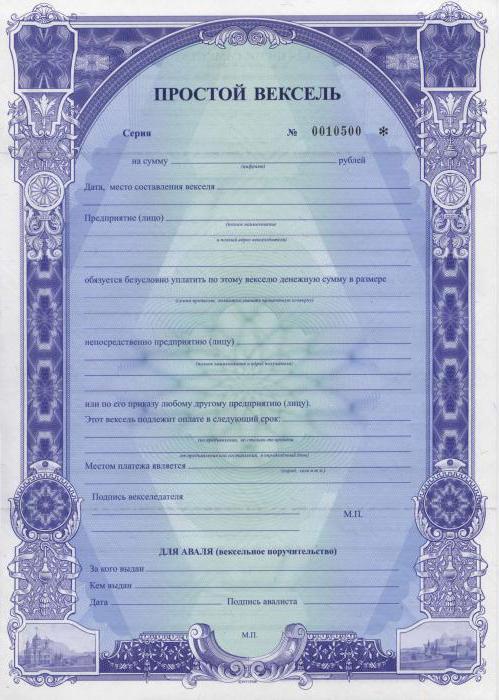

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.