Ставка 0% по НДС - это возможность для компаний, занимающихся экспортом, значительно сэкономить на налогах. Однако чтобы воспользоваться льготой, нужно четко выполнять все требования законодательства по подтверждению обоснованности нулевой ставки. В этой статье мы разберем, какие документы и в какие сроки нужно подавать в налоговую инспекцию, чтобы подтвердить право на ставку 0% НДС и избежать доначислений.

1. Ставка 0% НДС: общие положения

Ставка 0% НДС применяется в отношении экспорта товаров и оказания отдельных видов услуг. Это означает, что по таким операциям налог не взимается, но они включаются в налоговую базу по НДС.

Применять ставку 0% НДС могут организации и индивидуальные предприниматели, являющиеся плательщиками налога на добавленную стоимость. Лица, не являющиеся плательщиками НДС, не могут применять ставку 0%.

Следует различать ставку 0% НДС и освобождение от НДС. При освобождении операции вообще исключаются из сферы налогообложения НДС. А нулевая ставка означает, что налог начисляется, но по ставке 0%.

Основные случаи применения ставки 0% НДС:

- Экспорт товаров;

- Международные перевозки грузов и пассажиров;

- Услуги организаций трубопроводного транспорта;

- Переработка товаров, помещенных под таможенную процедуру;

- Реализация товаров, помещенных на территориях свободных экономических зон (СЭЗ).

Чтобы подтвердить право на применение ставки 0% НДС, налогоплательщик должен представить в налоговые органы соответствующий пакет документов.

2. Подтверждение нулевой ставки НДС при экспорте товаров

Для подтверждения обоснованности применения ставки 0% НДС при экспорте товаров, налогоплательщик должен представить следующие документы:

- Контракт с иностранным лицом на поставку товаров;

- Таможенная декларация с отметками таможенного органа;

- Транспортные, платежные и иные документы, подтверждающие вывоз товаров.

Для отдельных товаров, таких как нефть, нефтепродукты и лесоматериалы, предусмотрены особые требования к подтверждающим документам.

Все документы, подтверждающие ставку 0% НДС, должны быть представлены в налоговый орган в течение 180 календарных дней с момента помещения товаров под таможенную процедуру экспорта.

Если документы не представлены в срок, налогоплательщик обязан уплатить налог по общей ставке 10/18% от стоимости экспортируемых товаров.

Неподтверждение применения ставки 0% НДС влечет взыскание штрафа в размере 20% от суммы неуплаченного налога.

3. Особенности подтверждения нулевой ставки НДС при экспорте услуг

Ставка НДС 0% может применяться при экспорте таких услуг, как:

- Транспортные услуги;

- Услуги связи;

- Строительные услуги;

- Услуги в сфере культуры.

Для подтверждения ставки 0% по НДС при экспорте услуг необходимы:

- Договор с иностранным лицом;

- Акты об оказании услуг;

- Документы, подтверждающие факт оказания услуг.

Есть особенности подтверждения ставки 0% НДС для разных видов услуг. Например, для транспортных услуг нужны транспортные накладные, для строительных услуг - акты о приемке работ.

Срок подачи документов для подтверждения ставки 0% по НДС при экспорте услуг - не позднее 180 дней с даты оказания услуг.

При нарушении сроков подачи документов взимается НДС по ставке 18% от стоимости услуг. За неподтверждение ставки 0% НДС предусмотрен штраф 20% от суммы неуплаченного налога.

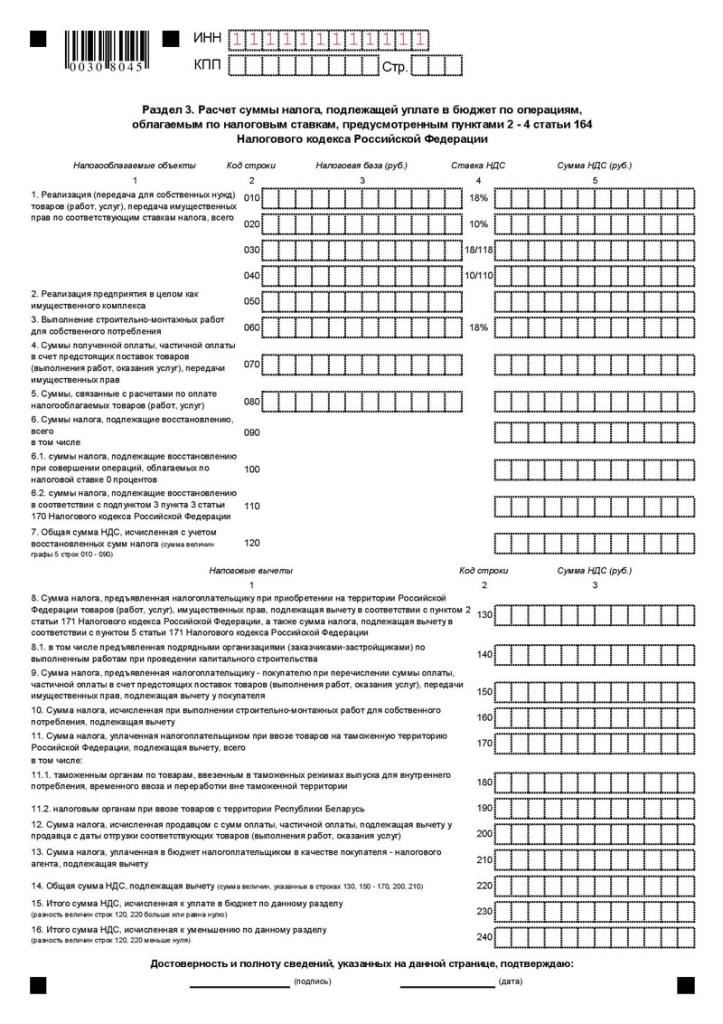

4. Порядок заполнения налоговой декларации при применении ставки 0% НДС

При применении ставки НДС 0% заполняются стандартные разделы декларации по НДС:

- Титульный лист;

- Раздел 1. Сумма налога, подлежащая уплате в бюджет;

- Раздел 2. Сумма налога, подлежащая вычету;

- Приложение к разделу 2 и т.д.

Суммы НДС по ставке 0% указываются в разделе 4 "Расчет суммы налога по операциям, облагаемым по налоговой ставке 0 процентов".

При экспорте товаров заполняются приложения 5 и 6 к декларации. При экспорте услуг - приложение 8.

Типичные ошибки при заполнении декларации по НДС: неверное отражение сумм НДС в соответствующих разделах, незаполнение необходимых приложений, арифметические ошибки в расчетах.

Чтобы избежать ошибок в декларации по НДС, рекомендуется тщательно сверять данные с первичными документами и проводить контрольные расчеты.

5. Вычеты по НДС при применении ставки 0%

Экспортеры, применяющие ставку 0% НДС, имеют право на налоговые вычеты по НДС, уплаченному поставщикам.

Вычеты по НДС оформляются на основании счетов-фактур и других документов.

Есть особенности вычетов НДС по приобретенным основным средствам и нематериальным активам.

В декларации вычеты по НДС отражаются в разделе 2 "Сумма налога, подлежащая вычету".

6. Восстановление НДС, ранее принятого к вычету

В ряде случаев экспортеры, применяющие ставку 0% НДС, обязаны восстановить НДС, ранее принятый к вычету. Это происходит, например, при переходе на упрощенную систему налогообложения.

По основным средствам НДС восстанавливается исходя из их остаточной стоимости на момент перехода на УСН.

Суммы восстановленного НДС отражаются в декларации в разделе 3 "Сумма налога, подлежащая восстановлению из бюджета".

Невосстановление НДС влечет взыскание штрафа в размере 20% от суммы невосстановленного налога.

7. Камеральная налоговая проверка деклараций по НДС

После сдачи декларации по НДС с ставкой 0% проводится камеральная налоговая проверка.

Налоговики проверяют:

- Наличие документов, подтверждающих ставку 0%;

- Правильность расчетов по налогу;

- Соблюдение сроков уплаты налога.

Типичные нарушения - непредставление или несвоевременное представление документов, ошибки в расчетах.

Это влечет риски доначисления НДС, пеней и штрафов. Чтобы их минимизировать, нужно тщательно готовить документы и отчетность.

8. Выездные налоговые проверки плательщиков НДС

Основаниями для выездной проверки плательщиков НДС, применяющих ставку 0%, могут быть:

- Истечение 3-х лет с предыдущей проверки;

- Установление фактов нарушений по результатам камеральных проверок.

Проверяется:

- Обоснованность применения налоговых вычетов;

- Правильность исчисления налоговой базы;

- Своевременность уплаты налога.

Типичные нарушения - завышение вычетов, неполное восстановление НДС. Это влечет доначисление налогов, пеней, штрафов.

Для защиты нужно тщательно готовить документы, привлекать специалистов, доказывать обоснованность своей позиции.

9. Риски отказа в вычете НДС

Одним из основных рисков для экспортеров, применяющих ставку 0% НДС, является отказ налоговых органов в вычете НДС по приобретенным товарам и услугам.

Причины отказа могут быть разными:

- Недобросовестность поставщика - "фирма-однодневка", не уплата НДС в бюджет;

- Нарушение порядка выставления счетов-фактур;

- Несоответствие приобретений облагаемой НДС деятельности.

В этом случае придется платить НДС из собственных средств, что существенно ухудшает финансовое положение.

10. Способы оптимизации НДС для экспортеров

Чтобы оптимизировать НДС, экспортерам рекомендуется:

- Тщательно выбирать надежных поставщиков;

- Контролировать выставление счетов-фактур;

- Разделять облагаемую НДС и необлагаемую деятельность;

- Автоматизировать учет и отчетность по НДС.

Это позволит минимизировать налоговые риски и использовать льготы по НДС с максимальной выгодой.

11. Обжалование решений налоговых органов по НДС

Если инспекция приняла в отношении экспортера необоснованное решение по НДС, его можно обжаловать.

Способы обжалования:

- Апелляционная жалоба в вышестоящий налоговый орган;

- Жалоба в суд;

- Обращение в прокуратуру для опротестования решения.

Для успешного обжалования нужны веские доказательства, юридическая помощь квалифицированного специалиста.

12. Ответственность за нарушения законодательства о НДС

За нарушение правил уплаты НДС для экспортеров предусмотрены следующие меры ответственности:

- Штраф 20% от неуплаченной суммы налога;

- Пени за несвоевременную уплату;

- Приостановление операций по счетам;

- Уголовная ответственность за серьезные нарушения.

Чтобы избежать ответственности, экспортеру нужно четко соблюдать налоговое законодательство в сфере НДС.