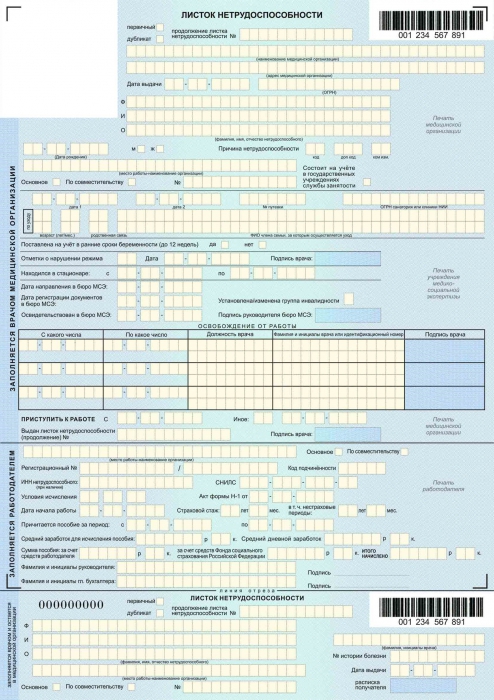

Лист нетрудоспособности – это официальное подтверждение отсутствия работника на своем рабочем месте по причине болезни, по которому он может получить денежную компенсацию.

Получить подобную компенсацию имеет право каждый гражданин РФ, который официально работает на предприятии, либо же не позже месяца после даты увольнения. Подать в бухгалтерию предприятия больничный вы имеете законное право, даже если заболели на протяжении месяца после того, как рассчитались. Однако в этом случае бухгалтера имеют законное право попросить у вас ксерокопию трудовой книжки, в которой видно, что за этот месяц вы не устроились на работу, иначе обязанность по начислению суммы по больничному ложится уже на новое место работы.

Как получить лист нетрудоспособности

Для того чтобы получить больничный лист в качестве оправдания вашего невыхода на работу, вам следует обратиться в любое медицинское учреждение, у которого есть лицензия на проведение медицинской деятельности на территории России. Только таким организациям выдают бланки установленной формы с регистрационным номером.

Листок нетрудоспособности заболевший вправе получить либо в день обращения в больницу, либо в последний день болезни. Больничный, открытый после выздоровления, законной силы не имеет.

Причины, по которым доктор может выдать больничный лист застрахованному лицу:

- Беременность и роды.

- Общие заболевания.

- Бытовые и производственные травмы.

- Протезирование.

- Карантин.

- Уход за больным членом семьи.

Предоставление листа в бухгалтерию для оплаты

Далее больничный лист работник обязан предоставить в бухгалтерию предприятия, на котором он трудоустроен. Бухгалтерией уже осуществляется начисление больничных для выплаты. По новому законодательству в 2014 г. все обязательства по выплате возмещения полностью берет на себя ФСС, хотя ранее первые три дня компенсировать должно было предприятие. Несмотря на это, бухгалтера предприятия должны рассчитать сумму пособия по листу нетрудоспособности, а далее подавать заявку в фонд для компенсирования суммы по больничным листам.

После того как правильно оформленный больничный лист поступил в бухгалтерию, следует провести расчет среднедневной заработной платы для начисления компенсации.

Расчет среднедневной суммы заработка

Ранее среднедневная зарплата рассчитывалась исходя из одного полного года до заболевания, по последней редакции Закона следует учитывать зарплату за 2 полных года до даты больничного. Например, если поступил лист, по которому работник заболел в мае 2014 г., то в расчет возьмем заработок с января 2012 г. по декабрь 2013 г. Полученную сумму следует разделить на 730 (731, если в этот период входит високосный год), так получим среднедневной заработок.

При расчете среднедневной суммы стоит учесть некоторые нюансы. Следует учитывать только те суммы, с которых были уплачены все страховые взносы. Максимальный предел среднедневной зарплаты в 2014 году – 1479, 45 руб. для больничных.

Справка с предыдущего места работы для начисления «новенькому» работнику

Если работник недавно работает на предприятии, то вместе с больничным у него должна быть справка для начисления больничного листа с предыдущего места работы о размере зарплаты за указанный период. При расчете с предыдущего места работы сотруднику должна быть выдана справка о доходах за последние 2 года работы. Если же им не была получена справка для начисления больничных при расчете либо она была утеряна, то можно ее потребовать в бухгалтерии прошлого места работы либо по запросу бухгалтерии такая справка будет передана фондом.

По желанию работника период для расчета среднедневного заработка может быть выбран другой. Работник может взять другие года для расчета, для этого ему нужно обратиться в бухгалтерию с письменной просьбой.

Расчет среднедневного пособия

Следующим этапом следует считать расчет среднедневного пособия, размер которого зависит от страхового стажа работника. Стаж для начисления больничного, а также его влияние на процент оплаты листа нетрудоспособности наглядно можно увидеть в таблице:

| Страховой стаж | Процент оплаты пособия |

| Менее 5 лет | 60% |

| От 5 до 8 лет | 80% |

| Свыше 8 лет | 100% |

Обратите внимание, что при расчете среднедневное пособие не должно превышать 1479,45 руб., но и не быть меньше МРОТ. Этот показатель в 2014 г. составляет 5554,00 руб. в месяц, то есть 182,60 руб. в сутки (5554,00*12/365). Если же сумма пособия получается ниже МРОТ, то следует для расчета брать сумму по показателю МРОТ.

Случаи, при которых за среднедневное пособие принимают МРОТ

Это не единственный случай, когда оплата производится исходя из МРОТ. К таким ситуациям относятся:

- Страховой стаж меньше 6 месяцев.

- В расчетном периоде нет начислений.

- Если работником был нарушен режим.

- Если лист открыт вследствие алкогольного или наркотического опьянения.

Особенности начисления декретного больничного

Особое внимание следует уделить оплате больничного по беременности, поскольку это происходит по другому принципу.

Начисление декретного больничного также происходит из расчета 2-х полных лет до даты больничного. Однако полученную сумму не всегда следует делить на 730, из этого количества дней нужно вычесть дни очередного отпуска или декретного, а также дни, когда женщина была отвлечена от работы с сохранением зарплаты.

Когда вы производите начисление больничного по беременности, примите во внимание все ограничения: дневное пособие должно быть в пределах 182,60 – 1479,45 руб., максимальная сумма всего пособия не должна превышать 207123,00 руб.

Начисление больничного листа по беременности должно проводить предприятие, даже если больничный был оформлен в течение месяца после увольнения.

Больничный по уходу за ребенком

Также своя специфика присутствует при расчете листа нетрудоспособности по уходу за ребенком. Начиная с 2014 г. введены особые ограничения по количеству дней по уходу за больным ребенком. Количество дней, отведенных родителю по уходу за больным ребенком, отражено в следующей таблице.

| Возраст ребенка | Максимальное количество дней больничного в год | Максимальное количество дней больничного на 1 случай заболевания |

| До 7 лет | 60 календарных дней | 60 календарных дней |

| От 7 до 15 лет | 45 календарных дней | 15 календарных дней |

| Старше 15 лет | 30 календарных дней | 7-10 календарных дней |

Родитель может находиться на лечении с ребенком и больший срок, однако ФСС не будет компенсировать эту сумму. Учет дней ведется отдельно по каждому ребенку, контролировать их должна бухгалтерия предприятия. Начисление больничных по уходу немного отличается от обычного: сумма пособия оплачивается за первые 10 дней в соответствии со стажем работы, остальные – лишь 50% от среднедневного заработка.

Также у работника должна быть справка для начисления больничных, в которой указано, что второй опекун не находился на больничном по уходу.

Пример начисления больничного листа

Допустим, гражданин Васильев И.А. болел с 15 мая по 7 июня 2014 г. и принес в бухгалтерию предприятия больничный лист, причиной которого было общее заболевание. Иван Алексеевич работает уже 5 лет и 7 месяцев, из них 2 года и 8 месяцев на последнем месте работы предприятие исправно уплачивает за него взносы.

Для расчета больничного будем учитывать 2012 и 2013 гг. Суммарная зарплата за 2012 г. составила 265384,56 руб., а за 2013 г. - 289754,81 руб., суммарный доход за два года составил 555139,37 руб.

Далее рассчитываем среднедневную зарплату: 760,46 руб. (555139,37/730). Сумму заработка за 2 года делим именно на 730, поскольку в расчете не было високосных годов. Такой размер среднедневного заработка соответствует требованиям: он не выше максимального предела и не ниже дневной суммы МРОТ.

В соответствии со стажем высчитываем размер среднедневного пособия. Поскольку общий страховой стаж у работника более 5 лет, но меньше 8, компенсировать следует лишь 80% от заработка: 760,46 * 80% = 608,37 руб. Данная сумма также не затрагивает предельных значений.

На финальном этапе рассчитаем размер пособия, которое должно компенсироваться работнику. Общий период заболевания составил 24 полных календарных дня, именно за это количество дней и будем начислять денежное вознаграждение: 608,37 * 24 = 14600,88 руб.

При предоставлении заявки на возмещение больничных в фонд социального страхования по работнику Васильеву И.А. указываем сумму 14600,88 руб.

Начисление больничных. Отражение в бухгалтерском учете

Когда происходит начисление больничного, проводки, начиная с 2013 г., немного отличаются, поскольку с прошлого года всю сумму по листу нетрудоспособности компенсирует фонд соцстрахования. Для отражения начисленной суммы пособия по больничным листам используем в дебете счет 69, который объединяет расчеты по соцстрахованию и обеспечению, а в корреспондирующем счете отражаем кредит 70 «Расчеты с персоналом по оплате труда». До 2013 г. проводок было больше, необходимо было делать дополнительные проводки по отражению той части, которая оплачивалась за счет средств предприятия.

Дальше нужно закрыть начисление больничного. Проводки в этом случае применяем следующие. Закрываем оплаченную сумму налога в размере 13% от начисленной суммы. Отражаем его следующим образом: по дебету счет 70, в кредите отражаем счет 68 - «Расчеты по налогам и сборам». При этом следует учесть то, что если у работника есть специальные налоговые вычеты, то базу обложения обязательно нужно уменьшить на сумму вычетов.

При оплате больничных листов обязательные страховые взносы не начисляются, поэтому последней следует отобразить проводку по перечислению средств на счета работников. Для этого используем в дебете счет 70, а по кредиту применяем счет 50, если работник получает зарплату и больничные на кассе, 51 счет в том случае, когда работник получает деньги на банковскую карту.

Пример отражения в учете пособия по нетрудоспособности

Рассмотрим начисление больничного листа в бухгалтерском учете на примере Васильева И.А. с учетом, что Васильев не пользуется налоговыми вычетами.

| Вид операции | Дебет | Кредит | Сумма |

| Начислена сумма по больничному листу | 69 | 70 | 14600,88 руб. |

| Удержано НДФЛ с больничного 13% | 70 | 68 | 1898,11 руб. |

| Выплачен больничный на банковский счет работника | 70 | 51 | 12702,77 руб. |

Таким образом, счет 70 оказался закрытым по данному сотруднику.

Предоставление заявки в ФСС

После того как бухгалтерия обработала все больничные и провела их полный расчет, работники бухгалтерии делают заявку в ФСС для компенсации суммы по больничным. В фонде нет специального образца данного заявления, однако на официальном сайте ФСС вы можете скачать приблизительный бланк. В данной заявке следует указать реквизиты предприятия, сумму для погашения, режим налогообложения и список прилагаемых документов. В случае если в заявке присутствует больничный по беременности и родам, обязательно к ней нужно прилагать заверенные копии следующих документов:

- Больничный лист с расчетом.

- Ведомость начислений зарплаты.

- Трудовая книжка.

- Штатное расписание.

- Приказ о приеме на работу.

После того как ФСС принял от бухгалтерии все необходимые документы и зарегистрировал заявку, фонд обязуется компенсировать работникам сумму в полном объеме по истечении 10 дней.

Некоторые особенности при приеме больничных бухгалтерией

При приеме больничного листа от работников особое внимание следует обратить на правильность его заполнения. Очень часто в больнице могут ошибиться в написании паспортных данных, также обращайте внимание на дату рождения и правильное указание наименования предприятия. В названии организации не должно быть кавычек. Также следует отметить, что фонд не возьмет для учета больничный, в котором совершено более 2-х ошибок. Такой больничный лист лучше вернуть работнику для замены.

Не стоит принимать к оплате больничный, который работник сдал спустя 6 месяцев после своего полного выздоровления, ведь, вероятно, фондом такой больничный не будет учтен. Такой «просроченный» больничный вы можете компенсировать, только если фондом будет выдана справка о том, что они готовы учесть такой лист нетрудоспособности по каким-либо важным причинам. Если фондом будут выявлены такие ошибки, он имеет полное право не брать для учета такой лист.

Ежегодно фонд имеет право приехать на предприятие, чтобы проверить начисление больничных. В случае выявления ошибок как в оформлении, так в расчете фонд может не взять к учету некоторые больничные и выписать штраф лично бухгалтеру, который совершил ошибку, поэтому при расчете листов нетрудоспособности стоит быть очень внимательным.