На практике зачастую бывают такие ситуации, что сделка, совершенная ценой немалых усилий, впоследствии создает серьезные проблемы для компании. Например, наступает срок исполнения обязательств, а предприятие не в состоянии соблюсти условия. Действующее законодательство предусматривает несколько вариантов прекращения правоотношений в таких случаях. Как правило, они сводятся к реструктуризации долга. В качестве одного из допустимых способов прекращения отношений между субъектами выступает заключение соглашения об отступном. Воспользовавшись этим вариантом, стороны выходят из сделки с наименьшими потерями. Это, в свою очередь, позволяет сохранить партнерство в дальнейшем. Рассмотрим далее подробно соглашение об отступном.

Характеристика

Соглашение об отступном отражается в бухгалтерской документации. Чтобы правильно показать операцию, необходимо четко понимать ее значение. Если наступил срок исполнения обязательства, а предприятие по каким-либо причинам не может погасить задолженность перед компанией-кредитором, сделка может быть прекращена по взаимному волеизъявлению сторон. Участники отношений сами устанавливают порядок и условия проведения этой операции. Простыми словами: отступное для должника представляет собой плату за отказ от погашения долга. Для кредитора это компенсация за несоблюдение второй стороной условий сделки. На практике соглашение об отступном подписывается после того, как один из участников не смог погасить вовремя задолженность.

Способы компенсации

Существуют различные условия, на основании которых подписывается соглашение об отступном:

- Путем передачи имущества.

- Выплатой денежных средств.

- Предоставлением услуг.

- Производством работ.

Возможность использовать указанные варианты подтверждается в информационном письме президиума ВАС. К примеру, приобретатель товара не может произвести денежную оплату, как это оговорено в договоре. Чтобы рассчитаться за продукцию, он оказывает какие-либо услуги продавцу.

Важный момент

Хозяйствующим субъектам следует четко разделять соглашение об отступном и новации. В первом случае имеет место полное погашение задолженности. При договоре новации возникают новые обязательства. Например, субъект вместо погашения задолженности передает кредитору собственный вексель. Такую операцию нельзя считать отступным. Это связано с тем, что вексель сам по себе выступает как обязательство. Таким образом, вместо одной задолженности возникает другая. Если вексель будет банковским, а не собственным, то его предоставление кредитору будет выступать как исполнение обязательств. Соответственно, данная бумага позволяет погасить задолженность без каких-либо последствий. В этом случае имеет место отступное.

Документальное оформление

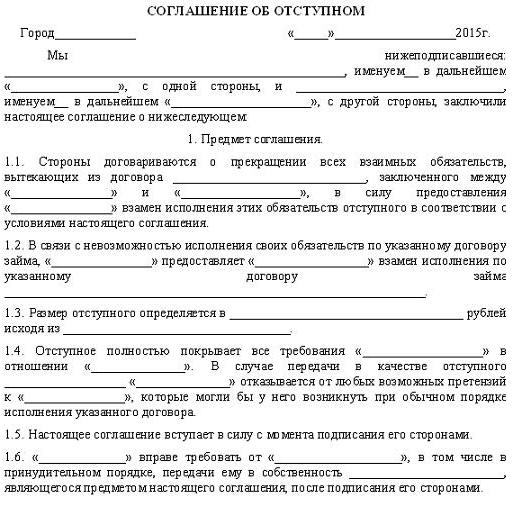

В действующем законодательстве нет определенных требований, которым должно соответствовать соглашение об отступном. Образец документа заполняется в этой связи согласно положениям ГК, которые применяются к письменному оформлению сделок. Необходимо отметить, что подписание документа осуществляется исключительно по инициативе обоих участников. Соглашение об отступном не может расторгать или изменять первоначальный договор.

Основные сведения

Соглашение об отступном должно содержать:

- Вид компенсации.

- Время предоставления. Они могут совпадать или превышать период, отведенный на исполнение обязательств.

- Порядок предоставления.

- Задолженность, которая компенсируется.

Считается, что отступное полностью покрывает первоначальный долг. Однако допускается и частичное возмещение. Это обстоятельство также должно быть задокументировано. К примеру, подписывается соглашение об отступном по договору займа. Стороны решают, что компенсация может покрыть только определенную часть задолженности или компенсировать неустойку. В данном случае обязательство будет считаться прекращенным пропорционально возмещению, предоставленному по факту.

Нюанс

При предоставлении отступного погашается не только основная задолженность, но и неустойка. Это имеет место, если стороны не оговорили иное. Законодательство не запрещает включать в документ сохранение неустойки. Однако если в соглашении ничего о ней не сказано, то задолженность будет считаться погашенной полностью. Эта позиция подтверждается и судебной практикой.

Акт передачи

Кредиторская задолженность будет считаться погашенной только после реального предоставления возмещения. Это означает, что для прекращения обязательства мало подписать соответствующий документ. Необходимо реально предоставить кредитору компенсацию. Этот факт должен подтверждаться документально. При предоставлении возмещения составляется акт передачи.

Дополнительно

Подписывая соглашение об отступном, субъекты оговаривают, что заинтересованная сторона не требует погашения первоначальной задолженности. В документе необходимо предусмотреть ответственность участников сделки. При несоблюдении условий соглашения кредитор имеет право потребовать погашения первоначального долга и применить к нему санкции, установленные в законодательстве.

Отражение операции у должника

При ведении учета по сделкам с отступными необходимо принимать во внимание положения п. 6.4 ПБУ 9/99 и п. 6.4 ПБУ 10/99. Расходы, которые связаны с получением предприятием работ, продукции или услуг, должны быть отражены в бухгалтерской документации в сумме, равной размеру оплаты или кредиторской задолженности. Здесь необходимо учесть один нюанс. Если предприятие заключает соглашение об отступном, первоначальная сумма кредиторской задолженности должна быть откорректирована на стоимость выбывающего актива. При этом его размер устанавливают по принципу аналогии. То есть величина актива, который подлежит выбытию, формируется в соответствии с ценой, по которой при аналогичных обстоятельствах компания определяет стоимость подобных средств. В качестве доходов предприятия выступает увеличение экономической выгоды при поступлении денег, иных материальных ценностей либо погашении задолженности, приводящее к увеличению объема капитала. Из этого следует, что передача имущества в соответствии с соглашением об отступном будет являться прибылью. В п. 5 ПБУ 9/99 установлено, что выручка от реализации товаров, предоставления услуг, производства работ признается в качестве дохода от обычных типов деятельности.

Учет у кредитора

Выручка отражается в сумме, которая равна величине поступления денег либо других материальных ценностей или размеру дебиторской задолженности. Она определяется в соответствии с ценой, установленной в договоре между покупателем/пользователем активов и предприятием. При изменении условий первоначальный размер поступлений либо дебиторской задолженности должен корректироваться. За основу принимается стоимость актива, подлежащего получению компанией. Кредитор, таким образом, при получении услуг, продукции, работ в счет оплаты отгруженных ранее товаров должен откорректировать свою выручку.

Налоговые выплаты

Поле того как приобретенное имущество будет принято к учету, при наличии счета-фактуры от поставщика предприятие может принять к вычету "входной НДС". При предоставлении возмещения налог по добавленной стоимости определяется по общему порядку. Расчет осуществляется в соответствии с ценой, которая указана сторонами в соглашении об отступном. Сумма налога по услугам, продукции, работам, приобретенным в качестве возмещения, выделенная в счете-фактуре должника, принимается к вычету налогоплательщиком, если предполагается их использование для операций, подлежащих обложению НДС.

Для расчета отчисления с прибыли в доходах необходимо учитывать выручку от реализации продукции, услуг и работ, которые были переданы в качестве отступного, по стоимости, которая указана в соглашении. НДС при этом в сумму не включается. Если первоначальная задолженность погашается в полном объеме, доход определяется в сумме основного обязательства. Расходы при этом учитываются по общим правилам, в зависимости от характера объекта, предоставляемого в качестве возмещения. У кредитора имущество, полученное в виде отступного, работы, услуги либо права, отражаются в бухгалтерских документах по стоимости, указанной в заключенном между сторонами соглашении на дату его передачи. Если первоначальная задолженность погашается в полном размере, стоимость приобретения возмещения определяется как ее сумма без НДС.

Заключение

Как видно в налогообложении и бухгалтерском учете операций, которые связаны с погашением задолженности путем предоставления отступного, нет особых сложностей. На практике такие сделки достаточно распространены. Большинство компаний, сотрудничающих друг с другом, не видят препятствий для заключения соглашения об отступном при возникновении такой необходимости. В данном случае важно оговорить все условия предоставления возмещения, установить конкретный период и порядок компенсации. Немаловажно определить и ответственность должника за несоблюдение условий. В хозяйственной деятельности субъектов возникают разные обстоятельства, которые могут воспрепятствовать своевременному погашению задолженности. Для таких случаев в законодательстве предусмотрены различные нормы, позволяющие мирно разрешить ситуацию. Отступное дает возможность не только с наименьшими потерями погасить задолженность, но и сохранить партеров по бизнесу.