Страхование давно и плотно вошло в нашу жизнь. У каждого есть полис ОМС, у имеющих автомобили - ОСАГО. Если вы внесли вклад в банк, то он уже будет застрахован, а если полетите на самолете, поедете на поезде, то транспортная компания "добровольно-принудительно" оформит вам страховку. Все более распространенным становится страхование жизни, здоровья, имущества. Все, что мы перечислили, подразделяется на две большие группы - обязательное и добровольное страхование. Поговорим в этом материале подробно как об этой классификации, так и о страховании в целом.

Понятие "страхование"

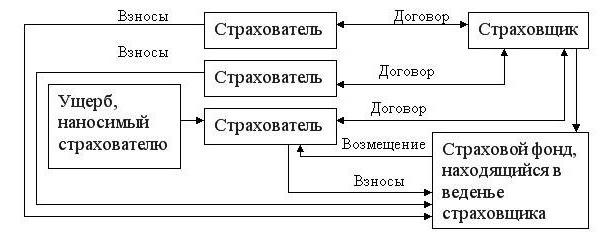

Страхованием называют весь комплекс страховой деятельности (первичное страхование, перестрахование, взаимострахование, сострахование), который направлен на страховую защиту.

Более емкое определение: отношения, которые устанавливаются между страховщиком и страхователем для защиты имущества и частных, и юридических лиц (имеются в виду только застрахованные) при наступлении страхового случая в счет специальных денежных фондов. Они формируются из отчисляемых страхователями премий или взносов.

Выделяются две формы страхования - обязательная и добровольная. О них мы поговорим далее, а пока рассмотрим классификацию видов этого явления.

Виды страхования

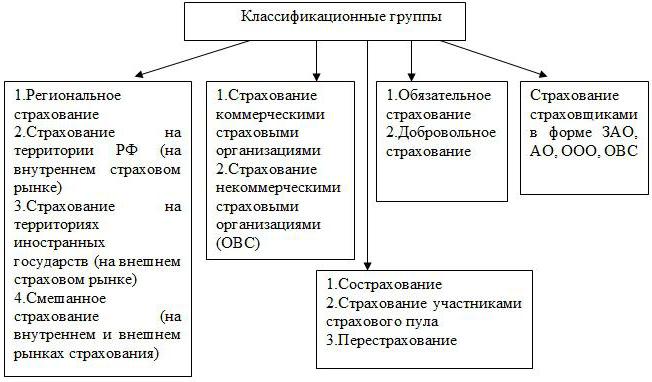

Насчет классификации видов нет единого мнения. В подавляющей части государств выделяется только страхование жизни и то, что с ним не связано. ГК РФ прописывает имущественное и личное. Некоторые теоретики повторяют свою классификацию за законом, другие выделяют три ветви - ответственности, личное и имущественное, а третьи высказываются, что видов страхования уже четыре - имущественное, рисков, личное и ответственности.

Рассмотрим самую распространенную классификацию:

- Страхование ответственности. Касается случаев, когда страхователь должен возместить вред, причиненный им иному лицу. Сюда включается гражданская ответственность перевозчика, владельцев ТС (транспортных средств), предприятий, на которых наблюдается повышенный уровень опасности, профессиональная ответственность, ответственность за неисполнение взятых на себя обязательств.

- Имущественное страхование. Включаются отношения, связанные с распоряжением, владением и пользованием имуществом. Это страхование финансовых и предпринимательских рисков, имущества граждан, организаций, предприятий, транспорта. Некоторые классификации прибавляют в эту группу и страхование ответственности.

- Личное страхование. Сюда включается все, связанное с трудоспособностью, пенсионным обеспечением, жизнью и здоровьем застрахованного. В частности, страхование жизни, от несчастных случаев, заболеваний и медицинское.

Все перечисленное, в свою очередь, разбивается на обязательное и добровольное медицинское страхование.

Обязательное страхование

ОС - это предписание законодательства государства для страховщиков, принуждающее их вносить страховые платежи. Оно распространяется на те объекты и случаи, когда уровень возмещения вреда затрагивает не только конкретное лицо, но и ряд общественных интересов. Обособленно стоит обязательное государственное страхование, осуществляемое за счет госбюджета или иных источников.

Главное отличие договора обязательного от добровольного страхования в том, что от первого гражданин не может отказаться. При этом лично он оформляет только полис ОМС и ОСАГО (при наличии авто), вся другая страховая защита работает автоматически.

Положения об обязательных страховых полисах можно прочесть в ст. 927 ГК РФ. Согласно им, страховщик несет обязанность застраховывать определенные объекты, а застрахованный - вносить причитающиеся платежи. В законе о добровольном и обязательном страховании предусмотрены:

- список объектов, которые обязательно должны быть застрахованы;

- нормы страхового обеспечения;

- тарифные ставки, их дифференциация;

- объем ответственности;

- права и обязанности двух сторон - страхуемого и страховщика;

- периодичность внесения платежей.

ОС: виды страхования

Обязательное и добровольное страхование внутри себя насчитывают ряд более мелких разновидностей.

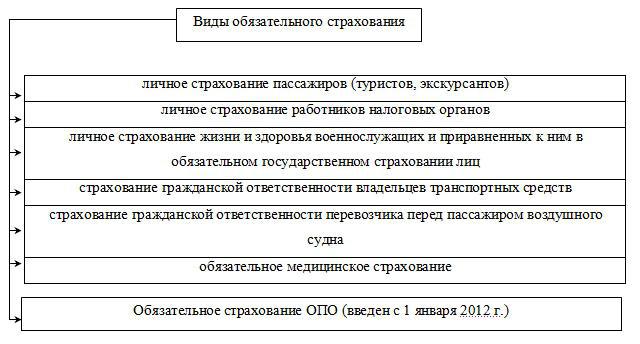

Итак, к продиктованному законом относится страхование:

- Военнослужащих.

- Пассажиров.

- СРО (саморегулируемых организаций).

- ОПО (опасных производственных объектов)

- Автогражданское.

- Ответственности некоторых специалистов при осуществлении профессиональной деятельности.

- Медицинское (страхование обязательное и добровольное).

- Банковских вкладов.

Принципы обязательной формы страхования

Для обязательного страхования характерны пять принципов:

- Обязательность. Диктуется соответствующим законодательным актом.

- Сплошной охват населения. Для этого происходит регистрация застрахованных, устанавливаются определенные сроки внесения страховых премий.

- Независимость от внесения оплаты. Если застрахованное лицо не внесло полагающийся платеж, обязательное страхование не перестает действовать. Страховая премия будет взыскана в судебном порядке с начислением пени за просрочку.

- Бессрочность. Страховой период заканчивается только с гибелью страхователя либо его имущества.

- Фиксированный показатель страхового покрытия. Стоимость возмещения - это либо абсолютная величина, либо какой-то четкий процент от внесенных страховых сумм.

Добровольное страхование

Второй вид страхования осуществляется исключительно на добровольных началах. Закон определяет для него только общие положения, а конкретные условия устанавливает уже страховщик. Надо отметить, что добровольность здесь - прерогатива страхователя, т.к. брокер не может отказать в заключении договора своему клиенту.

Для ДС (добровольного страхования) характерно предъявление некоторых требований, которым страхователь должен соответствовать для получения полиса. Последний всегда выдается только на определенный срок. Продлить полис можно путем заключения повторного договора. Иногда действует и автопродление. Невыплата страховой премии в обозначенный период ведет к прекращению действия договора о ДС.

Разновидности ДС

Не все типы страховых договоров можно четко разделить. Например, социальное страхование - добровольное и обязательное, как и медицинское, одно из его разновидностей. А вот конкретно к ДС относится следующее:

- Страхование жизни - выплата близким страхователя определенных сумм после его смерти.

- Пенсионное - предлагает гражданину накопить определенные суммы для своей будущей пенсии.

- От несчастных происшествий - потери трудоспособности, болезни, травмы, получения инвалидности.

- Жилья - квартир, комнат, частных домов, дач.

- Животных - характерно для владельцев дорогостоящих питомцев и скота. В случае травмы или болезни любимца выплачивается компенсация.

- Ипотечное - защищает выплачивающих ипотеку от неприятных обстоятельств.

- КАСКО - компенсация в случае любого ДТП, угона, пожара и иной беды, которая может приключиться с автомобилем.

- ДМС - медицинское страхование, частично или полностью компенсирующее затраты на лечение.

Принципы ДС

Принципы обязательного и добровольного страхования расхожи. ДС характеризует:

- Добровольность. Как мы упоминали, она касается только страхователя, а не фирмы-страховщика.

- Выборочный охват. Не все граждане считают нужным заключить договор добровольного страхования. Кроме того, страховые компании и сами накладывают ограничения для страхователей - возраст, состояние здоровья, аварийность имущества и проч.

- Срочность. Договор ДС всегда имеет определенный период действия.

- Зависимость от уплаты взносов. Соглашение о страховании аннулируется, если страхователь перестал вносить страховые премии.

- Скользящий размер страхового покрытия. Размер страховой суммы устанавливается в договоре результатом соглашения страховщика и страхователя.

Обязательное и добровольное страхование хоть и перекликаются между собой, но имеют много принципиальных отличий. Кроме того, один и тот же вид страхования может быть и ОС, и ДС.