Ведение бухгалтерского учета предполагает обязательное проведение инвентаризации средств предприятия. Исключение не составил и такой вид активов, как незавершенное производство (НЗП). Это остатки предметов труда, которые не успели пройти всех стадий обработки и не стали готовой продукцией. Инвентаризация незавершенного производства представляет собой сверку данных бухучета с фактическим наличием незаконченных изделий и их комплектности.

Что такое незавершенное производство?

Это своеобразная группа активов, которая уже не относится к материалам, но и готового продукта из себя еще не представляет. Стандарты бухучета дают им четкое определение. Согласно ПБУ, незавершенное производство – это продукция или работы, не прошедшие всех стадий технологического процесса, приемки или испытаний. Сюда также относят:

- неукомплектованные изделия;

- заказы невыполненные;

- самостоятельно произведенные полуфабрикаты, не относящиеся к готовой продукции;

- услуги и работы, не принятые заказчиком;

- полуфабрикаты и материалы, подвергшиеся обработке;

- узлы, детали, сборочные соединения.

Для учета затрат процесса производства используют активные счета 20–29. В дебете собираются расходы, а по кредиту происходит их списание (распределение). Остатки по этим счетам в конце месяца и характеризуют стоимость незавершенного производства.

Типы оценки

В бухгалтерском учете данные отражаются в натуральных и денежных измерителях. Чтобы принять или списать средства, необходимо знать их стоимость. Оценка незавершенного производства осуществляется методом:

- Фактически понесенных затрат (при единичном производстве).

- Фактической себестоимости – наиболее достоверный и распространенный способ. Определяется объем незавершенного производства. После чего его количество умножают на среднюю величину себестоимости единицы, определяя тем самым фактическую производственную себестоимость всего незавершенного производства на конец месяца.

- Нормативной себестоимости – применим для серийного и массового изготовления продукции. Применяют учетную цену единицы НЗП. Дополнительно ведется учет отклонений плановой стоимости от фактической.

- По статьям прямых затрат – цена единицы незавершенного производства вычисляется путем суммирования прямых затрат на ее создание.

- Стоимости МПЗ – в себестоимость НЗП включают только материалы, сырье или полуфабрикаты. Способ в основном применяют на материалоемком производстве.

Предприятие должно само выбрать наиболее подходящий метод оценки НЗП и прописать его в учетной политике. Остаток незавершенного производства оценивают на основании первичной документации, а его размер устанавливают после проведения инвентаризации в конце месяца.

Продукция с длительным циклом изготовления

Промышленное производство порой выпускает изделия, которые проходят несколько стадий обработки. При этом предприятия могут признавать факт продажи в разные моменты времени: на отдельных этапах выполнения работы или же после полного ее завершения. Обычно используется второй вариант.

Если же продукцию сдают поэтапно, то возникает необходимость в использовании счета 46. В дебете указывают оплаченные заказчиком и выполненные предприятием части работы. После того как все этапы будут завершены, стоимость объекта, накопившуюся на счете 46, списывают в дебет счета «Расчеты с заказчиками и покупателями».

Организация инвентаризации НЗП

Специфика проведения инвентаризации указывается в учетной политике предприятия. За исключением обязательных проверок, устанавливаются следующие организационные моменты касательно планового подсчета количества активов:

- список имущества, подлежащего процедуре;

- общее количество инвентаризаций, которые планируется провести в отчетном периоде и их даты;

- состав комиссий;

- прочая информация.

Обязательная инвентаризация незавершенного производства проводится при выявленном факте порчи или хищения предметов труда в его составе, смене ответственных лиц и некоторых других случаях.

Вне зависимости от причин проведения проверки, процесс осуществляется согласно указаниям Минфина (приказ № 49). В первую очередь руководитель издает и подписывает приказ, который содержит информацию о:

- причинах проведения проверки;

- группах имущества, попадающих под процесс;

- составе комиссии, участвующей в инвентаризации;

- дате начала и окончании;

- сроке, в течение которого документы должны быть предоставлены в бухгалтерию.

Приказ является своего рода заданием для инвентаризационной комиссии. Ее составляют работники бухгалтерии, административные сотрудники, иные специалисты. Обязательным условием является присутствие материально ответственных лиц. Могут быть привлечены и представители независимой аудиторской службы. Присутствие каждого из членов комиссии является обязательным, иначе результаты проверки считают недействительными.

Порядок проведения инвентаризации НЗП

Председатель комиссии ставит визы «До инвентаризации на n дату» на всех расходных и приходных документах, полученных для проведения инвентаризации. Это необходимо для фиксирования данных об остатках имущества перед началом проверки. Материально ответственные лица предоставляют расписки о том, что сданы все первичные документы, поступившее имущество оприходовано, а выбывающее – списано в расход. После чего инвентаризация незавершенного производства может быть проведена.

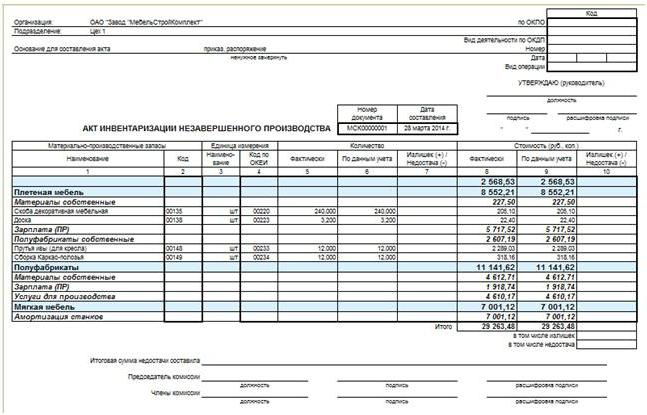

Начинают подсчет фактического наличия имущества. Сведения о его количестве записывают в акты или инвентаризационные описи, которые составляют минимум в двух экземплярах. Документ нумеруется, в нем указывается дата проведения проверки, дата и номер выхода приказа руководства о ее организации. Далее составляются таблицы по каждому цеху и расположению объектов незавершенного производства. После заполнения документ подписывают члены комиссии и материально ответственные лица. Последние дополнительно предоставляют расписку о том, что проверенный объем незавершенного производства принят на ответственное хранение.

Инвентаризация незавершенного строительства

Проверка объектов капитального строительства выполняется по каждому конструктивному элементу, виду работ, оборудованию и прочим его составляющим. При этом перед комиссией возникает необходимость выяснить:

- не состоят ли в числе НЗП объекты, переданные в монтажные работы, но еще незатронутые ими;

- в каком состоянии находятся объекты на консервации и строительство которых временно прекращено.

Отдельные акты составляют на введенные в эксплуатацию, но не принятые надлежащим образом строения. Подобная мера применяется и для объектов, срок сдачи которых по каким-то причинам затянулся.

Отдельные акты составляют на введенные в эксплуатацию, но не принятые надлежащим образом строения. Подобная мера применяется и для объектов, срок сдачи которых по каким-то причинам затянулся.

Инвентаризация НЗП и промышленное производство

На предприятиях такого типа комиссия проверяет наличие всех материалов, сырья, а также комплектности агрегатов, заделов и установок. Все ненужные МПЗ сдаются перед инвентаризацией из цеха на склад. По каждому обособленному подразделению составляют акт или опись. Отдельному документированию подлежит сырье, материалы и полуфабрикаты, которые не подверглись обработке, но находились около рабочих мест. В описи НЗП не включают забракованные элементы.

Инвентаризация незавершенного производства на промышленном предприятии проводится в целях проверки:

- наличия заделов, агрегатов, узлов, деталей;

- количества незаконченной продукции;

- комплектности агрегатов, узлов, деталей;

- остатков НЗП по заказам, выполнение которых аннулировано или приостановлено.

Заделы, узлы, агрегаты и детали подсчитывают, перемеривают и взвешивают. Данные вносят в соответствующие акты или описи.

Незавершенное производство на предприятии, представляющее собой смесь разного сырья или неоднородную массу, характеризуют при помощи двух показателей: общего количества и части, приходящейся на каждое наименование в его составе. Порядок расчета регулируется отраслевыми инструкциями, а при их отсутствии прописывается в учетной политике.

Отражение результатов инвентаризации

Акты и описи проверок передаются в установленный срок в бухгалтерию. Обнаруженные в ходе инвентаризации несоответствия между данными первичных документов и фактическим наличием имущества в обязательном порядке должны быть отражены на счетах учета.

В случае обнаружения излишек НЗП, его следует оприходовать по рыночной стоимости датой проведения проверки. Незавершенное производство в бухгалтерском учете числится на счетах 20–29. Сумму записывают в дебет того счета, по которому были обнаружены излишки: Дт «Вспомогательное производство» Кт «Прочие доходы».

Недостачу или порчу НЗП показывают в кредите счетов учета затрат на производство. Бухгалтерские проводки при этом выглядят так: Дт «Недостачи» Кт «Обслуживающее производство», Дт «Потери от порчи ценностей» Кт «Основное производство». Если обнаруженная недостача не превышает нормы естественной убыли, то ее сумму относят на издержки обращения: Дт «Основное производство» Кт «Недостачи». Такое списание производят на основе расчета, рекомендованного учетной политикой.

Отражение недостачи сверх установленных норм

Учетная политика предприятия устанавливает определенные нормы, в числе которых часть потерь имущества считают приемлемой. В случаях, когда недостача происходит из-за порчи НЗП, существует два варианта отражения результатов в бухучете:

- Если установлены виновные, то восстанавливают недостачу за их счет. Бухгалтерские проводки выглядят следующим образом: Дт «Расчеты по возмещению ущерба» Кт «Недостачи», Дт «Расчеты по возмещению ущерба» Кт «Потери от порчи ценностей».

- Если суд отказал во взыскании ущерба с виновных лиц, или таковые не установлены, то недостачу списывают в финансовый результат: Дт «Прочие расходы» Кт «Недостачи».

- Если порча имущества произошла из-за ЧП и форс-мажорных обстоятельств, то порядок отражения потерь аналогичен п. 2.

Суммы недостач сверх нормы обязывают инвентаризационную комиссию провести служебное расследование в целях установления виновных лиц.

Незавершенное производство в бухгалтерском учете занимает особое место в активах предприятия. Это уже не сырье и материалы, но еще и не готовая продукция. Контроль за его количеством так же важен, как и для любого другого имущества. Чтобы сверять данные первичных документов с фактическим наличием НЗП, проводят инвентаризации, в результате которых показатели, при необходимости, корректируют.