Каждый законопослушный налогоплательщик имеет законное право на возврат НДС. Процедура прописана в Налоговом кодексе, в частности в статье 78. Рассчитывать на возврат налога можно в том случае, если по окончании отчетного периода у лица, который задекларировал свои доходы, сумма вычетов превышает сумму начисленного НДС.

Возврат НДС позволяет юридическим лицам рационально использовать собственные активы и даже повысить конкурентоспособность.

Гарантии

Чаще всего ситуации, при которых возможен возврат налога, возникают у экспортирующих предприятий, которые работают по 0 % ставке (данная норма закреплена в статье 165). Однако сам факт превышения суммы вычетов не является поводом для возврата налога. Чтобы попасть под эту процедуру, придется выполнить ряд требований, предусмотренных действующим законодательством.

Первое условие процедуры возврата НДС для юридических лиц - проведение камеральной проверки ИФНС. Если речь идет об экспортерах, то в процессе проверки им придется предоставить достаточно объемный пакет документов, который позволит подтвердить два факта:

- право на применение 0 % ставки по реализации;

- обоснования, дающие право на сумму вычета.

Поэтому очень важно, чтобы каждый шаг сделки был правильно задокументирован.

Юридические лица, имеющие право на возмещение НДС

Возмещение НДС для юридических лиц предусмотрено Налоговым кодексом страны, в частности статьей 176. Чтобы получить возмещение, предприятию следует соответствовать ряду требований:

- являться плательщиком налога на добавленную стоимость;

- услуги или товары, по которым возникла переплата, должны приобретаться исключительно для предпринимательской деятельности;

- в обязательном порядке должны присутствовать счета-фактуры на этот товар с указанием размера НДС, подписи главного бухгалтера и руководителя предприятия;

- приобретенные материальные ценности или услуги должны быть оприходованы;

- сделка, по которой предполагается возмещение НДС, должна быть реальной;

- у самого продавца и покупателя должны быть в полном порядке документы, они должны быть зарегистрированными в установленном законом порядке.

Не допускается возмещение НДС, если предприятие находится на УСН, ЕСХН или других налоговых режимах. Заявитель в обязательном порядке должен числиться как плательщик НДС.

Возможные способы возврата налога

Возврат НДС для юридических лиц может проводиться в двух формах:

- путем зачета;

- путем возврата.

Первый вариант предполагает, что у заявителя есть недоимки по уплате других налогов или присутствуют непогашенные штрафы или пени. В таком случае налоговая служба проводит зачет взаимных требований самостоятельно. Если после погашения недоимки остаются средства, возвращают их непосредственно налогоплательщику. Также у налогоплательщика есть право подать заявление, чтобы переплаченную сумму направили в счет будущих платежей по федеральным налогам, включая НДС.

Возврат излишне уплаченного налога возможен только при условии соблюдения всех норм законодательства предприятием и при отсутствии у него задолженностей.

Схема возврата

Что такое НДС? Как его можно вернуть? Для полноты понимания всей процедуры схему возврата налога можно представить несколькими поэтапными шагами.

Следует понимать, что возмещение НДС не является автоматической процедурой. Заинтересованный налогоплательщик обязан самостоятельно инициировать процедуру возврата излишне оплаченного налога.

Шаг № 1 – подача декларации с отображением суммы НДС, предъявляемой к возврату

Сотрудники ИФНС обязаны провести камеральную проверку (которая длится 3 месяца) поданной декларации. На этом этапе сотрудники налоговой службы вправе затребовать от декларанта любые документы, которые подтвердят возможность применения налоговых вычетов. Эта норма закреплена в статье 88 Налогового кодекса.

В случаях необнаружения никаких нарушений можно сразу же переходить к шагу номер 6, то есть налоговые органы принимают решение о возвещении налога и возмещают переплаченную сумму.

Шаг № 2 – акт о выявлении нарушений

Как вернуть НДС юридическим лицам? Если в ходе камеральной проверки были выявлены нарушения в составлении декларации, то до их исправления вычеты получить не удастся, пока недочеты не будут устранены.

Налоговый орган, проводивший проверку, выносит соответствующее решение и отражает, какие недочеты следует устранить.

Шаг № 3 – возражения

У налогоплательщика на протяжении месяца после получения акта проверки есть возможность подать свои возражения на вынесенное решение. Эта норма закреплена в статье 100, однако при подаче опротестования следует обосновать свою позицию и указать на выявленные нарушения в действиях специалистов налоговой службы.

Шаг № 4 – ответ налоговой службы

Способы и порядок возврата НДС для юридических лиц предполагают, что после подачи возражений (либо при их отсутствии) специалисты налоговой службы по истечении 10 рабочих дней выносят решение. Оно может содержать информацию о привлечении или в отказе в привлечении к административной ответственности декларанта. На налоговую службу возложена обязанность уведомить налогоплательщика о принятом решении на протяжении 5 дней с момента вынесения такого решения.

Помимо привлечения к ответственности, если выявлены серьезные нарушения, которые не устранены в установленный законом срок, то налогоплательщику отказывают в возврате налога.

Если нарушений нет, то перед принятием положительного решения работники ФНС выясняют вопросы наличия недоимки по НДС, другим налогам, штрафам и пеням.

Шаг № 5 – зачет

Если в процессе проверки недоимки по налогам факт ее существования все же обнаруживают, то специалисты налоговой службы самостоятельно проводят зачет в счет погашения существующей задолженности. Если недоимка сформировалась за период, пока проводилась проверка, то пеня на нее не начисляется.

В случаях, когда возвращаемого налога не хватило для погашения недоимки, налогоплательщик обязан доплатить.

Шаг № 6 – принятие решения о возмещении НДС и возврат налога

Как возвращается НДС? Схема возврата юридическим лицам предполагает дальнейший шаг в виде вынесения решения ИФНС по возмещению НДС. Такое решение выносится, если в ходе камеральной проверки не было выявлено никаких нарушений или после погашения недоимки, штрафов и пеней еще осталась сумма к погашению.

После вынесения соответствующего решения органы ИФНС направляют соответствующее поручение в ОФК (статья 176 НК).

Налог должен быть перечислен на расчетный счет налогоплательщика на протяжении 5 банковских дней с момента получения уведомления органами ОФК, который, в свою очередь, обязан сообщить о перечислении средств налоговой службе.

В случаях, когда никаких нарушений в процедуре нет, она считается полностью завершенной.

Шаг № 7 – нарушение органами ФНС сроков возврата НДС

Как вернуть НДС юридическим лицам? Может так произойти, что со стороны налогоплательщика нет никаких нарушений, а налоговая служба все же нарушила сроки возврата налога. Что делать в таком случае?

Декларант вправе требовать начисления процентов на сумму, которая подлежит возврату. Это право у налогоплательщика возникает на 12 день после вынесения решения об окончании камеральной проверки и принятия решения о возмещении.

Как повысить свои шансы?

Совершенно не сложно собрать документы для возврата НДС для юридических лиц, правила процедуры соблюсти, однако на практике достаточно часто специалисты налоговой службы делают все, чтобы найти нарушения и не осуществить возврат средств.

Чтобы повысить свои шансы на возврат налога, прежде всего, следует выбирать порядочных контрагентов и соблюдать правила оформления документов, а именно:

- вести учет услуг и товаров во всех предусмотренных нормативными актами журналах;

- не забывать ставить отметку о прохождении таможни;

- проверить, все ли товары обложены НДС;

- проверить, есть ли в наличии все счета-фактуры и учтены ли там все товары;

- обязательно оплатить НДС на границе при реализации товаров за пределы страны.

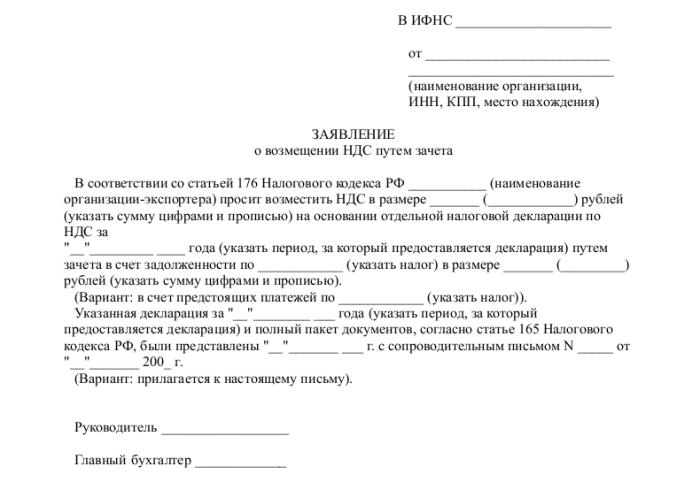

Какие документы необходимо подготовить

Какие документы нужны для предоставления в ИФНС при проведении камеральной проверки? Как вернуть НДС юридическим лицам? Если предприятие уверено в том, что его предпринимательская деятельность ведется в рамках действующего законодательства, и нет никаких нарушений, то можно смело подавать документы на возмещение налога.

Для инициации процедуры следует подготовить и подать определенный перечень документов:

- заявление по установленной форме;

- налоговую декларацию за соответствующий отчетный период;

- письмо, в котором следует выразить просьбу о возмещении НДС;

- счета-фактуры;

- выписки из книг продаж и покупок;

- другие платежные документы (для экспортных операций – таможенные документы).

На момент подачи документов у предприятия не должно быть долгов: должна быть погашена задолженность по аренде, оплачены все счета, то есть к юридическому лицу не должно быть никаких претензий.

Заключение

Как вернуть НДС юридическим лицам? В принципе, это не сложная процедура, но она требует особой внимательности и скрупулезности в работе бухгалтера на каждой стадии приобретения, реализации товара или услуги.

Если в ходе камеральной проверки специалисты ИФНС все же выявили какие-либо неточности, то все уточнения и пояснения должны подаваться исключительно в электронном формате по ТКС. В противном случае, согласно статье 88 НК, такие пояснения не будут считаться предоставленными.

Также следует помнить, несмотря на наличие права ИФНС запрашивать документы в ходе проведения камеральной проверки, все же эти запросы должны касаться именно проверяемой декларации. К примеру, налоговики не вправе, проверяя декларацию, интересоваться вопросом низких заработных плат сотрудников либо требовать объяснений по поводу наличия убытков.

И всегда следует помнить, что в случае несогласия налогоплательщика с выводами налоговой службы и при отказе в возмещении у декларанта есть 90 дней на обжалование такого решения (с момента его вынесения).