Приобретение коммерческой недвижимости, как правило, связана с достаточно большими затратами, соответственно, сумма может быть очень велика. В таких ситуациях юрлицам необходимо определить, является ли сделка крупной. Рассмотрим далее, как это сделать.

Терминология

Крупная сделка для ООО представляет собой отчуждение либо приобретение материальных ценностей обществом, стоимость которых превышает 25% цены всего имущества компании. Оценка последнего проводится по бухгалтерской отчетности. При этом расчет осуществляется за период, предшествующий дню, в который было принято решение об одобрении крупной сделки. Устав компании может устанавливать и более высокий процент. В соответствии с учредительным документом, крупная сделка для ООО может определяться и по иным критериям. Так, к данной категории могут быть отнесены купля-продажа недвижимости, независимо от его стоимости. Крупной может признаваться также любая сделка, сумма которой превышает определенную цифру (например, больше миллиона рублей).

Федеральный закон

Совершение крупной сделки осуществляется по правилам, установленным в ст. 46 ФЗ №14. Статья также содержит подробное разъяснение непосредственно самого определения. Так, крупной считается одна (заем, кредит, поручительство, залог в том числе) либо две и более взаимосвязанных сделок, касающихся приобретения, отчуждения или возможности отчуждения косвенно или прямо имущества стоимостью 25% и больше от общей цены материальных ценностей общества, установленной по данным бухгалтерской отчетности за период, предшествующий дате принятия решения о ее заключении, если в Уставе компании не предусматривается более высокий процент.

К рассматриваемой категории не относятся те, которые совершаются в ходе обычной экономической деятельности фирмы, а также те, которые являются обязательными для юрлица на основании ФЗ или других нормативных актов, и расчеты по ним выполняются по ценам, установленным в порядке, определенном Правительством или уполномоченным им исполнительным органом. Стоимость приобретаемых материальных ценностей определяется по отчетности компании, а приобретаемого имущества - на основании суммы предложения.

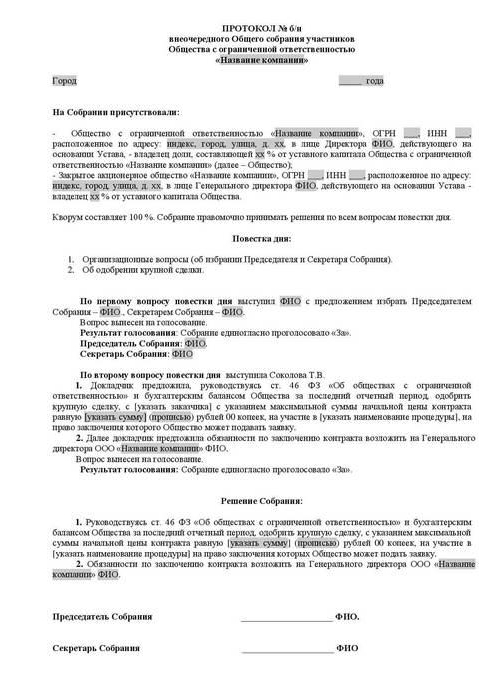

Одобрение крупной сделки: образец, описание процедуры

Ни один участник не может самостоятельно приобрести или продать имущество юрлица без ведома остальных акционеров. Одобрение крупной сделки осуществляется общим собранием. Обсуждение и документирование выполняется по правилам, предусмотренным в учредительных документах. Решение об одобрении крупной сделки (образец акта представлен в статье) должно содержать информацию о:

- Лицах, которые выступают в качестве сторон договора, выгодоприобретателей.

- Цене.

- Предмете договора и прочих существенных условиях.

Решение об одобрении крупной сделки может не включать в себя сведения о выгодоприобретателях, если договор заключается на торгах и в иных случаях, когда стороны не могут быть определены к моменту принятия акта. Уставом общества может предусматриваться создание совета директоров. В этом случае решение об одобрении крупной сделки ООО, касающейся отчуждения или его возможности, а также приобретения косвенно или прямо материальных ценностей стоимостью 25% и более от цены имущества компании, может относиться учредительными документами к компетенции этого органа.

Оспаривание

Договора, подписанные с нарушением требований законодательства (не получено одобрение крупной сделки, ненадлежащим образом составлен акт и пр.), могут быть признаны недействительными. Несогласный участник может подать соответствующий иск в суд. В случае пропуска срок давности по иску о признании недействительности договора в таких случаях не подлежит восстановлению.

Отказ суда

Уполномоченная инстанция может не удовлетворить требования истца признать недействительным решение о крупной сделке, осуществленной с нарушением установленных законом предписаний, при наличии какого-либо из следующих обстоятельств:

- Не доказано, что заключение данного договора повлекло либо может вызвать причинение ущерба и другие неблагоприятные последствия для общества либо обратившегося с иском участника.

- Голосование акционера, предъявляющего требования в суд о признании недействительности сделки, заключенной после одобрения на общем собрании, хотя бы он и участвовал в нем, не могло оказать влияние на результаты.

- К моменту разбирательства дела в суд представлены доказательства последующего согласования договора по правилам, установленным в ФЗ.

- В ходе рассмотрения спора доказано, что другой стороне по этой сделке не было и не должно было быть известно о ее совершении с нарушениями предписаний закона.

Последствия недействительности

В качестве основного результата в данном случае будет выступать отсутствие положительного юридического итога. Другими словами, не возникнут права и обязанности, предусмотренные заключением договора. Таким образом, недействительная сделка не повлечет юридических последствий, кроме тех, которые возникают непосредственно при признании ее таковой. В порядке исключения суд вправе прекратить действие договора не с момента его заключения, а на предстоящий период - с даты вынесения соответствующего акта. Данное положение распространяется на оспоримые сделки, если из их содержания следует, что они могут быть остановлены только на предстоящий период. В основном имеются в виду длящиеся договора, прекращение действие которых с момента их заключения нецелесообразно либо невозможно.

Двусторонняя реституция

Это еще одно важное последствие признания сделки, в том числе и крупной, недействительной. В случае прекращения действия договора стороны должны вернуться в первоначальное положение. Каждый участник обязан вернуть другому все, что он получил при совершении сделки. Двусторонняя реституция имеет место, если стороны частично либо полностью исполнили договорные требования. В случае невозможности вернуть полученное в натуре участник должен возместить его стоимость в денежной форме, если другие последствия не предусматриваются в законодательстве.

Необходимо отметить, что двусторонняя реституция на практике действует далеко не всегда. Например, нельзя вернуть товар, перепроданный третьи лицам. Возмещение же в деньгах в таких случаях не имеет смысла, поскольку покупатель уже заплатил, а повторное отчисление денег будет выступать в качестве необоснованного обогащения. Конституционный Суд по таким спорным вопросам разъяснил, что при реституции восстановление прав должно осуществляться по принципу равенства, обеспечения эквивалентности и равноценности возмещения стоимости материальных ценностей. ВС и ВАС также указали, что при применении последствий недействительности договора, обязательства по которому частично либо полностью исполнены, необходимо исходить из равной величины обязательств. В этой связи в спорных ситуациях зачастую положения о реституции на практике не работают.

Важный момент

Если заключается договор, в подписании которого присутствует заинтересованность, одобрение крупной сделки осуществляется по положениям ст. 45 ФЗ №14. Исключением является случай, когда она есть у всех участников общества. В таких ситуациях крупная сделка согласовывается в порядке, установленном статьей 46. Кроме случаев, указанных в п. 1 этой статьи, учредительными документами могут предусматриваться иные размеры или виды договоров, на которые распространяются указанные выше требования.

Исключения

Положения, в соответствии с которыми должна заключаться крупная сделка, не применяются к:

- Отношениям, которые возникают при переходе права на имущество в ходе реорганизации юрлица, в том числе по договорам о присоединении и слиянии.

- Обществам, которые состоят из одного участника, одновременно осуществляющего функции исполнительного единоличного органа в нем.

- Отношениям, которые возникают при переходе к юрлицу доли либо ее части в уставном капитале в случаях, установленных в ФЗ №14.

Судебная практика

По п. 2 ст. 46 ФЗ №14, если заключается крупная сделка, стоимость имущества, отчуждаемого обществом, определяется в соответствии с данными его бухучета. По разъяснениям, содержащимся в п. 2, 3 Письма ВАС №62 (обзора практики рассмотрения споров, касающихся заключения хозяйствующими субъектами рассматриваемых договоров и соглашений, в которых присутствует заинтересованность), при определении категории правоотношения следует сопоставлять стоимость предмета с балансовой ценой активов юрлица по последней утвержденной отчетности без уменьшения на сумму обязательств (долгов).

Учетным периодом, согласно ФЗ №129, выступает календарный год с 1 января по 31 декабря включительно. При отсутствии бухгалтерского баланса в обществе бремя доказывания того, что заключаемый договор крупной сделкой не является, возлагается непосредственно на юрлицо. При наличии возражений лиц, участвующих в деле, относительно достоверности сведений, представленных обществом, допускается определение стоимости материальных ценностей на основании результатов проведенной бухгалтерской экспертизы по назначению суда.

Расчет процента: образец

Крупная сделка определяется по соотношению стоимости имеющегося и приобретаемого/отчуждаемого имущества. Рассмотрим пример:

- Стоимость объекта недвижимости - 45 млн. руб.

- Цена имущества юрлица - 5 млн. руб.

- 1% от 5 млн. = 50 тыс. руб.

Найдем стоимость совершаемой сделки в процентах от имущества юрлица:

45 млн./50 тыс. = 900%

Есть еще один вариант: разделить стоимость сделки на цену имущества (100%) и помножить затем на 100:

45 млн./5 млн. х 100 = 900%

Контроль

С 1 января 2012 года вступил в действие раздел V.1 Налогового кодекса. Он регламентирует выполнение контроля над сделками, совершаемыми между взаимозависимыми лицами. Предметом надзора выступает цена договора. В ходе контроля выполняется проверка соответствия указанной стоимости рыночным величинам. Данный процесс регулируется ст. 105.3-105.6 НК. Налоговый контроль проводится для проверки полноты начисления и уплаты сборов и налогов (на прибыль, НДС, НДФЛ, НДПИ). Любая крупная сделка подлежит регистрации в соответствующей службе. Контролю подлежат договора, отвечающие определенным требованиям ценообразования. В НК установлены следующие критерии:

- Сумма доходов по договорам за соответствующий период превышает 1 млрд. руб. (с 2014 года).

- Одна из сторон выступает в качестве налогоплательщика НДПИ, рассчитываемого по тарифу в процентах, а предметом сделки является полезное ископаемое (драгметаллы и камни, нефть и продукты ее переработки, черный и цветной металл, минеральные удобрения). Стоимостный критерий для таких договоров - 60 млн. руб.

- Хотя бы один участник:

- выступает как налогоплательщик ЕНВД или ЕСХН (если соглашение подписывается в рамках данной деятельности), а другая сторона не использует специальный режим обложения (стоимостный предел - 100 млн. руб./год);

- освобожден от уплаты налога на прибыль, а другой не использует такого послабления (ценовой порог - 60 млн. руб./год);

- выступает как участник проекта "Сколково", а другой - нет (критерий по сумме - 60 млн. руб./год);

- является резидентом ОЭЗ и использует льготный режим налогообложения, а второй - нет, ценовой предел - 60 млн. руб./год.

Уведомление

Налогоплательщик обязан известить надзорную инстанцию о контролируемых сделках, которые были совершены на протяжении календарного года, не позже 20 мая предстоящего периода. Данное предписание присутствует в ст. 105.16, п. 2. Уведомление направляется по месту жительства, нахождения или учета юрлица как крупного налогоплательщика. В извещении следует представить следующую информацию:

- Календарный период, за который представлены данные.

- Предметы договоров.

- Информацию об участниках сделок (наименование сторон полностью, ИНН и прочие существенные реквизиты).

- Сумма произведенных затрат либо полученных доходов с выделением размеров прибыли/расходов по контролируемым договорам, стоимость которых подлежит регулированию.

Форма уведомления, порядок заполнения, а также формат предоставления документа в электронном виде приняты и утверждены в соответствии с Приказом ФНС. Если сделка не признана контролируемой, то приведенные выше требования к ней не применяются.