Любой работник, который имеет непосредственное отношение к материальным ценностям, может рассказать, что такое сличительная ведомость. Он также в состоянии объяснить важность составления этого документа.

Основные понятия

Работа с материальными ценностями проста только на первый взгляд. В ней есть много особенностей и подводных камней. Вот их и пытается обнаружить документ под названием сличительная ведомость. Что он собой представляет и почему его значение оценивается так высоко? Для начала следует отметить, что на любом предприятии постоянно ведется учет всех имеющихся видов ценностей. К ним, как правило, относятся:

- основные средства;

- товарно-материальные ценности;

- готовая продукция;

- нематериальные активы.

Каждый из этих видов по-своему влияет на производственный процесс. Поэтому для правильной организации работы необходимо иметь четкое представление об их фактическом наличии. Для этих целей постоянно проводятся инвентаризации, по результатам которых затем и формируется сличительная ведомость.

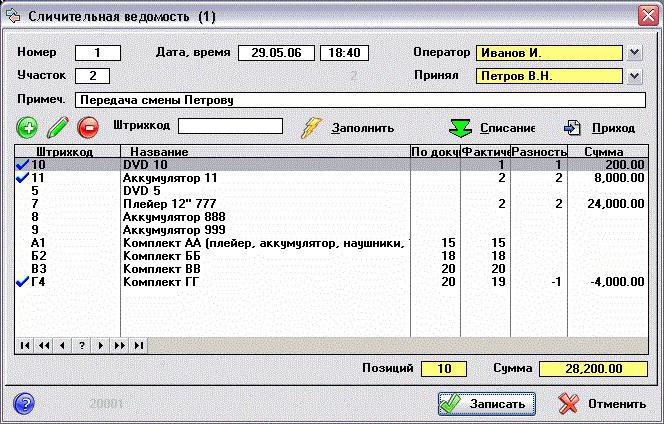

Зачем это делается и что позволяет увидеть такой документ? Практически сличительная ведомость позволяет зафиксировать факт возможного расхождения между реальным наличием конкретных ценностей, полученным в результате проведения инвентаризации, и их количественным показателем по данным бухгалтерского учета.

Правильность оформления

Еще в 1998 году Госкомстат России издал постановление № 88, в котором после внесения некоторых изменений утвердил несколько унифицированных форм. Они должны были облегчить процесс ведения первичного учета и повысить контроль производства на каждом его этапе. В этом документе форма сличительной ведомости представлена двумя разными видами:

- ИНВ-18. Она составляется по конечным результатам предварительно проведенной инвентаризации основных средств данного предприятия и имеющихся у него нематериальных активов.

- ИНВ-19. По ней ведется сравнительный учет всех товарно-материальных ценностей.

Порядок формирования обеих форм практически одинаковый. Сначала ответственный работник в присутствии специально созданной для этого комиссии проводит инвентаризацию. Потом ее результаты сверяются с теми данными, которые имеются на данный момент в бухгалтерии. В результате формируется новый документ.

Он содержит в себе подробное описание всех выявленных несоответствий. Причем каждая позиция расписывается подробно с указанием причины расхождения. Формы составляются сразу в 2 экземплярах. Один, как правило, остается у бухгалтера, а второй забирает материально-ответственное лицо.

Проведение проверки основных средств

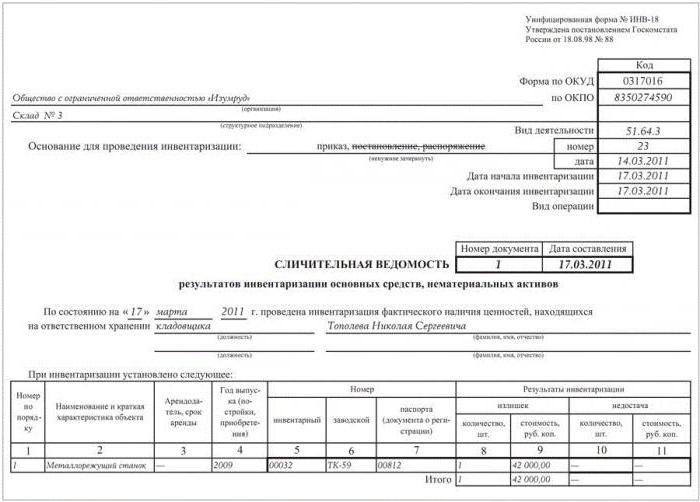

Инвентаризации на предприятиях должны проводиться постоянно. Это дает возможность следить за состоянием каждого показателя и быть в курсе реального положения дел. Для проведения проверки основных средств и нематериальных активов используются утвержденные тем же постановлением формы № ИНВ-1 и № ИНВ-1а соответственно. После окончания работы оформляется сличительная ведомость. Образец представляет собой бланк, размещенный на стандартных листах формата А4.

На первой странице указываются все данные о предприятии:

- название данной организации и того структурного подразделения, где проходит проверка;

- коды (ОКУД и ОКПО), а также вид его деятельности.

Далее отмечается основание проведения данного мероприятия (распоряжение или приказ) с указанием его номера и даты. Здесь же фиксируется начало и окончание работ. После этого следует название, дата и номер самого документа. Под ним указывается, по состоянию на какое число проводится проверка, а также материально ответственное лицо (Ф. И. О. и должность). После этого идет таблица, которая размещается с обеих сторон ведомости. Она включает в себя одиннадцать граф, которые полностью описывают каждую проверяемую позицию объекта. На каждой странице подбивается результат инвентаризации путем расчета выявленных излишков и недостатков. Ведомость подписывается обоими сотрудниками, каждый из которых берет себе по одному экземпляру составленного бланка.

Проверка наличия материалов

Аналогичным образом составляется и сличительная ведомость результатов инвентаризации имеющихся товарно-материальных ценностей. Предварительно проводится инвентаризация, по результатам которой потом формируются следующие документы:

- ИНВ-3, где видно общее наличие ТМЦ.

- ИНВ-4, которая показывает отгруженные материалы.

- ИНВ-5 фиксирует ценности, принятые на ответственное хранение.

Суммируя все полученные данные, формируется ведомость по форме ИНВ-19.

«Шапка», в которой указываются основные сведения о предприятия, заполняется аналогично предыдущей форме. Далее следует таблица, в которой должно быть тридцать две графы. Каждый материал (товар) расписывается по всем имеющимся показателям:

- С 1 по 7 графы содержат его описание (наименование, коды, единицу измерения, инвентарный номер и данные технического паспорта).

- В графах с 8 по 11 содержится информация о недостатках и излишках в количественном и денежном выражении.

- С 12 по 23 графы показывают результат регулирования отклонений и данные о пересортице.

- С 24 по 32 графы фиксируются окончательные недостатки и излишки по проверяемым материалам.

Ведомость подписывают оба участника проверки, каждый из которых оставляет у себя копию сформированного документа.