Товарная накладная – это первичный бухгалтерский документ, который регулирует факт отпуска товаров поставщиком покупателю, как правило, для дальнейшей реализации. На основании этого документа продавец списывает ТМЦ со своего склада, а покупатель приходует. Документы могут быть разной формы, наиболее распространенная – ТОРГ-12. Каковы ее особенности заполнения, для чего она нужна и что такое ТОРГ-12: подробно в этой статье.

Название и вид документа

Название ТОРГ происходит от слова «торговля», так как сфера применения документа – это любые организации, занимающиеся оптовой или розничной торговлей. Цифровое значение обозначает форму учета операций от 1 до 31. На сегодня заполнять все необязательно.

ТОРГ-12 подтверждает факт приема-передачи ТМЦ сторонней компании, в связи с этим является внешним документом. Для перемещения товара внутри компании используются упрощенные формы документа, как правило, ТОРГ-13.

Стандартная накладная отвечает всем требованиям законодательства в сфере торговли, однако нередки случаи использования самостоятельно разработанной формы.

Что такое ТОРГ-12?

Любая ТМ деятельность торговой компании должна оформляться с помощью документов, утвержденных руководителем организации (на основании Федерального Закона № 402 от 06.02.2011).

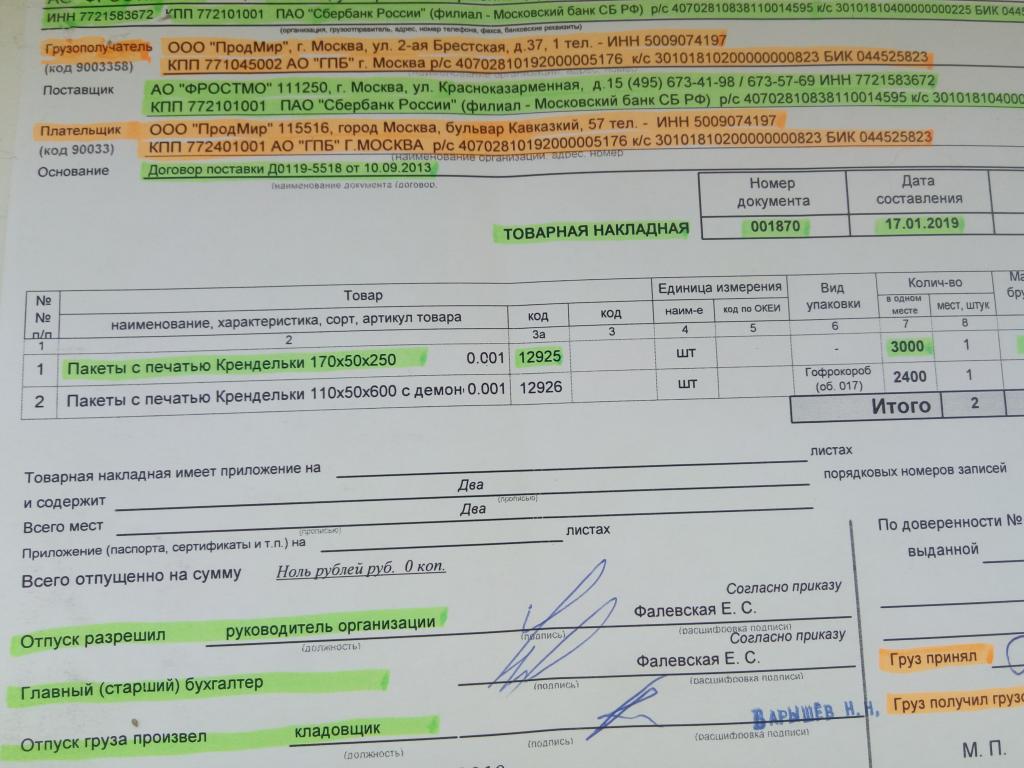

Форма документа ТОРГ-12 входит в Постановление Федеральной службы № 132 с 1998 года и служит доказательством передачи ТМЦ от поставщика продавцу. Документ можно хранить как в бумажном виде, так и в электронном (на фото — образец ТОРГ-12).

Может использоваться не только для контроля товарооборота в организации, но и для оказания услуг, однако стоит соблюдать осторожность, могут возникнуть недопонимания при проверках контролирующими органами.

Реквизиты, которые отмечаются на накладной

Существуют обязательные данные, которые необходимо указывать на бланке ТОРГ-12, независимо от используемой формы: стандартной или утвержденной учредителем внутри компании. Если отсутствует хотя бы один из перечисленных ниже реквизитов, то документ считается недействительным, и сделка аннулируется.

Перечень обязательных реквизитов:

- наименование документа;

- номер и дата составления;

- юридический адрес продавца, ИНН, КПП, БИК, р/с;

- фактический адрес отгрузки товара;

- адрес грузополучателя;

- юридический адрес покупателя, ИНН, КПП, БИК, р/с;

- руководитель организации;

- главный бухгалтер;

- данные лица, производившего отпуск товара;

- номер договора, на основании которого поставляется товар;

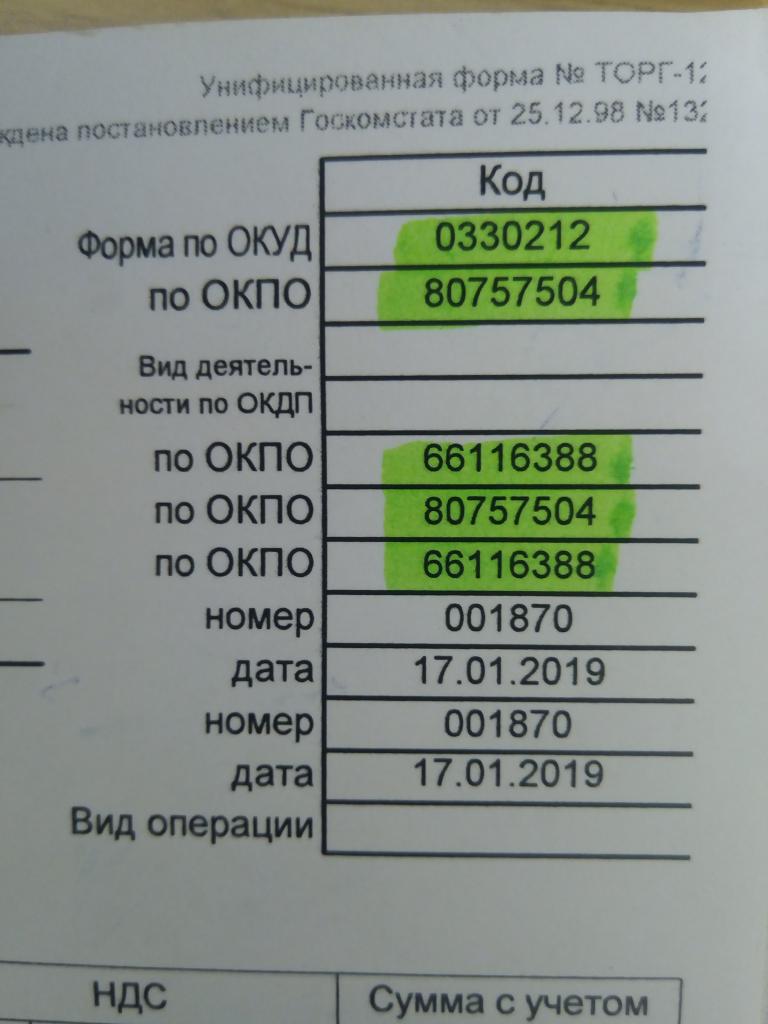

- ОКПО;

- ОКПД.

Накладная ТОРГ-12 составляется в двух экземплярах, при этом дата, указанная в документе, должна совпадать с фактической датой отгрузки ТМЦ.

Как правильно заполнить документ?

Что такое ТОРГ-12? Документ представляет собой заполненную по стандартам шапку и таблицу, в которой указывается:

- Порядковый номер позиции товара.

- Наименование, характеристика, сорт товара.

- Внутренний код.

- Единица измерения.

- Количество мест.

- Количество товара в одном месте.

- Масса.

- Цена одной единицы товара.

- Сумма без НДС.

- НДС.

- Сумма с НДС.

Данные по перечню должны указываться на каждый товар в накладной товарной ТОРГ-12. Поставщик ставит три подписи уполномоченного лица и обязательно оттиск круглой синей печати.

С правой стороны покупатель ставит две подписи и заверяет печатью. Хранятся документы пять лет с момента сделки.

Правильное заполнение ТОРГ-12 гарантирует отсутствие недопонимания со стороны контролирующих органов, поэтому необходимо относиться со всей серьезностью к оформлению документа.

Электронная товарная накладная

На основании законов о бухгалтерском учете и при наличии электронной подписи, организации могут формировать и хранить ТОРГ-12 не только в бумажном виде, но и в электронном формате. Существует стандартная форма учета такого документа, которая может направляться налогоплательщиком в налоговые органы по интернету.

Процесс заполнения не имеет существенных отличий в зависимости от формы носителя — бумажных накладных или электронных, кроме одного: электронный формат существует в единственном экземпляре и содержит два файла. Первый заполняет продавец и направляет его покупателю, второй заполняет покупатель. В этом случае ставятся две электронные подписи – по одной от каждой из сторон.

Исправления в бумажных и электронных документах

Случается, что заявленный список товара продавцом отличается от фактического. В этом случае в бумажном варианте делаются вычерки в двух экземплярах, ставится дата и подпись сторон, подтверждающие несоответствие. Как правило, такие документы продавец заменяет, что на основании бухгалтерских правил, делать необязательно.

В электронном формате сделать такие исправления невозможно, в этом случае продающая и покупающая организации сами определяют выход из положения. Часто продаваемая сторона составляет новый документ, в котором делает отметку о том, что второй вариант является частью первоначального. При этом формат исправлений должен быть указан изначально в договоре с покупателем.

Есть случаи, когда при выявлении количественных или качественных несоответствий покупателем, составляется акт расхождений по форме ТОРГ-2 или ТОРГ-3. Впоследствии их могут использовать для устранения разногласий с поставщиком в отношении поставляемого товара.

Счет-фактура

В случае если организация является плательщиком НДС (налог на добавленную стоимость) составление документа обязательно. На основании полученных СФ покупатель формирует «Книгу покупок», а на основании выданных – «Книгу продаж».

Так что же такое счет-фактура? Что такое ТОРГ-12? В чем их отличие?

Счет-фактура также должна содержать все данные продавца и покупателя, ставки НДС, и другие обязательные реквизиты, предусмотренные в НК РФ. Именно он обязывает продавца уплачивать дополнительный налог на добавленную стоимость. Организации, работающие по УСН, от этого освобождаются.

Таким образом, существовать по отдельности эти два документа – ТОРГ-12 и счет-фактура, могут только в случае применения упрощенной системы налогообложения. Предприятия, применяющие общую систему, обязаны использовать оба этих документа, они дополняют друг друга и всегда предоставляются вместе.

УПД – что это?

Универсальный передаточный документ является упрощенной формой пары документов ТОРГ-12 и счета-фактуры. Служит для того, чтобы облегчить учет первичных бухгалтерских документов и избавить бухгалтера от бумажной рутины. Вполне логично, что, если вместо двух документов используется один, значит в нем должна содержаться информация, отражающаяся в обоих. То есть помимо обязательных реквизитов в УПД содержится информация о таможенных декларациях, данные по НДС и страну происхождения товара.

УПД содержит всю необходимую информацию, что в ТОРГ-12 и счете-фактуре вместе, поэтому поставщики склонны переходить на универсальный передаточный документ, который значительно сокращает расход бумаги и объемы архивных складов.

Документ также оформляется в двух экземплярах: один остается у продавца, второй передается покупателю. Необходимо обратить внимание, что в этом случае количество подписей поставщика и покупателя остается в неизменном виде, что и в ТОРГ-12, только в этом случае УПД подтверждает факт сделки.