Госпошлина (ГПК) – не что иное, как определенная сумма денежных средств, которая взимается специально уполномоченными на это структурами. Среди них - нотариальные конторы, судебные органы, загсы, милиция, государственные финансовые органы и так далее. Взимание осуществляется в связи с совершением действий в интересах физических лиц и организаций, а также выдачей документации, которая наделена юридическим значением. Сюда относится удостоверение завещаний, договоров, рассмотрение исковых жалоб, заявлений, государственная регистрация объединений и так далее. Как действует данный механизм в Российской Федерации? Что такое госпошлина по вновь открывшимся обстоятельствам (ГПК)? Чем она отличается от иных видов? Эти и иные не менее занимательные вопросы подробным образом проанализированы в данной статье.

Госпошлина как самостоятельная категория

На сегодняшний день госпошлина (ГПК) как отдельная категория регулируется посредством главы 25.3 российского Налогового кодекса и трактуется как сбор, взимание которого происходит с физических лиц и организаций в случае обращения в органы государственной власти, государственные органы местного назначения, другие органы, а также к должностным лицам, уполномоченным по законодательным актам Российской Федерации, законодательным актам субъектов РФ и нормативным правовым актам организаций местного самоуправления, за совершением для данных лиц определенных действий, которые имеют юридическую значимость и предусматриваются российским налоговым законодательством. Важно отметить, что исключение в данном случае составляют действия, которые совершают консульские учреждения. Необходимо дополнить, что выдача документации (ее дубликатов) при этом абсолютно спокойно приравнивается к действиям, наделенным юридической значимостью, однако выдача ксерокопий документации юридически значимым действием все же не признается.

Уплата госпошлины (ГПК) сегодня обоснованным образом включается в налоговую систему России. Именно поэтому она считается одним из видов платежей налоговой направленности. В чем же заключается ее сходство с налогами? Во-первых, немаловажную роль здесь играет обязательность уплаты государственной пошлины в бюджет; во-вторых, это распространение на нее условий установления, которые носят общий характер и предполагают выявление плательщика, а также всех шести звеньев налогообложения, отражающихся в статье семнадцатой Налогового кодекса. Чем же госпошлина (ГПК) отличается от налогов? Во-первых, необходимо учитывать ее целевой характер. Во-вторых, государственная пошлина – платеж возмездный.

Необходимо знать, что рассматриваемый сбор обязателен по всей территории Российской Федерации, так как он является федеральным. Зачет госпошлины (ГПК) осуществляется в суммах, соответствующим стопроцентным нормативам по определенным статьям Бюджетного кодекса. Среди них 50, 61, 56, 612 и 611 статьи. Зачисление происходит в бюджеты федерального и местного уровня, а также в бюджеты субъектов Федерации.

Актуальные на сегодняшний день льготы

В данной главе целесообразным будет подробнейшим образом рассмотреть льготы по уплате государственной пошлины для отдельных категорий юридических и физических лиц. Так, от уплаты госпошлины, которая установлена главой 35 статьи 333 Налогового кодекса, освобождаются:

- Внебюджетные фонды государственного предназначения РФ; бюджетные объединения и учреждения, которые полностью финансируются из бюджета федерального уровня; редакции СМИ (исключение здесь составляют СМИ эротической и рекламной направленности); общественные организации общероссийского характера; объединения религиозной природы; политические партии. Перечисленные категории освобождаются от уплаты государственного сбора за право применения наименований «Российская Федерация» и «России». Сюда же относятся и сформированные на их основе слова и словосочетания, которые используются в названиях перечисленных объединений или организаций.

- ГПК РФ освобождение от уплаты госпошлины предполагает для судов общей юрисдикции, арбитражных судов и мировых судей. Данное положение выполнимо при подаче (направлении) запросов в российский Конституционный суд.

- Арбитражные суды; суды, наделенные общей юрисдикцией; мировые судьи; государственные органы власти субъекта РФ. Перечисленные категории освобождаются от уплаты сборов при подаче (направлении) заявлений в уставные (конституционные) суды субъектов России (ст 89 ГПК РФ).

- Государственные органы власти федерального уровня; государственные органы власти, относящиеся к субъектам Российской Федерации; государственные местные органы власти при их обращении за реализацией действий, которые имеют юридическую значимость. Важно отметить, что исключение здесь выступают случаи, предусмотренные подпунктом 124 пункта первого статьи 333.33 Налогового кодекса.

- Центральное банковское учреждение РФ – при регистрации со стороны государства дополнительного выпуска ценных бумаг эмиссионного характера, эмиссия которых происходит для осуществления единой денежно-кредитной политики строго по российскому законодательству.

Какие еще структуры освобождаются от сборов?

Сегодня госпошлина (ГПК), помимо перечисленных в предыдущей главе структур, не уплачивает следующими категориями объединений и физических лиц:

- Объединения при проведении процедуры регистрации со стороны государства дополнительного выпуска ценных бумаг эмиссионного типа, эмиссия которых реализуется для реструктуризации обязательств перед разноуровневыми бюджетами (тогда, когда действует соответствующий договор). Важно отметить, что это действует только тогда, когда предусмотренные пунктом ценные бумаги не только переданы, но и обменены непосредственно в пользу уполномоченной структуры исполнительной власти по причине предоставления договора по поводу погашения задолженности в соответствии с платежами в направлении бюджетов всех уровней.

- Расчет госпошлины (ГПК) не производится для организаций при регистрации со стороны государства дополнительного выпуска ценных бумаг эмиссионной направленности, которые выпускаются в обращение исключительно в случае такого увеличение уставного капитала, которое соответствует величине переоценки фондов основных средств. Необходимо дополнить, что представленная переоценка осуществляется строго по решению российского Правительства.

- Муниципальные и государственные музеи, библиотеки, архивы и другие муниципальные и государственные хранилища ценностей культурного предназначения освобождаются от уплаты государственной пошлины за право вывоза на некоторое время культурных ценностей, которые находятся в их фондах при условии постоянного хранения.

- Квитанция на госпошлину не предоставляется физическими лицами, которые являются авторами культурных ценностей. Важно отметить, что данное положение является актуальным лишь в случае вывоза на некоторое время культурных ценностей.

- Физические лица, которые являются Героями Советского Союза или Героями Российской Федерации. Необходимо отметить, что они вправе не направлять денежные средства на судебные расходы (ГПК). Важно, чтобы соответствующие дела рассматривались в судебных органах общего типа юрисдикции, в Конституционном суде или же мировыми судьями. Если рассматривать вопрос конкретнее, то освобождение от уплаты госпошлины происходит при обращении к должностным лицам и в структуры, которые осуществляют операции нотариальной природы.

- Судебные расходы (ГПК) не оплачиваются физическими лицами, которые являются участниками ВОВ. Важно дополнить, что данное положение касается исключительно дел, рассматриваемых мировыми судьями, в судах общего типа юрисдикции, а также в Конституционном суде, при обращении к должностным лицам или в структуры, которые занимаются реализацией нотариальных действий, а также в органы, производящие регистрацию актов гражданского состояния на уровне государства.

Возврат государственной пошлины

Важно отметить, что уже уплаченная госпошлина подлежит возврату полностью или частично в следующих случаях:

- Уплата госпошлины в соответствии с большей суммой, чем это предусмотрено налоговым законодательством.

- Когда возвращается заявление или частная жалоба (ГПК РФ), госпошлина возвращается также. Кстати, сюда же относится возвращение отказа в принятии представленной документации судебными органами либо отказа в реализации нотариальных операций должностными лицами или структурами, на то уполномоченными.

- Абсолютное прекращение производства, связанного с определенным делом, или оставление заявительного документа без рассмотрения его судебными органами общей юрисдикции либо коммерческим судом.

Важно отметить, что в случае заключения мирового соглашения квитанция на госпошлину возвращается до того, как коммерческий суд принял соответствующее решение. Надо дополнить, что в данном случае истцу подлежит лишь пятьдесят процентов от всей оплаченной им суммы. Кстати, представленное положение неактуально тогда, когда заключение мирового соглашение происходит в ходе исполнения акта судебной направленности.

Дополнительные положения

Помимо указанных выше положений, возврат государственной пошлины происходит в следующих случаях:

- Отказ лиц, которые уплатили госпошлину, от реализации операции, наделенной юридической значимостью, до обращения к должностному или в уполномоченный орган, который совершает эту операцию.

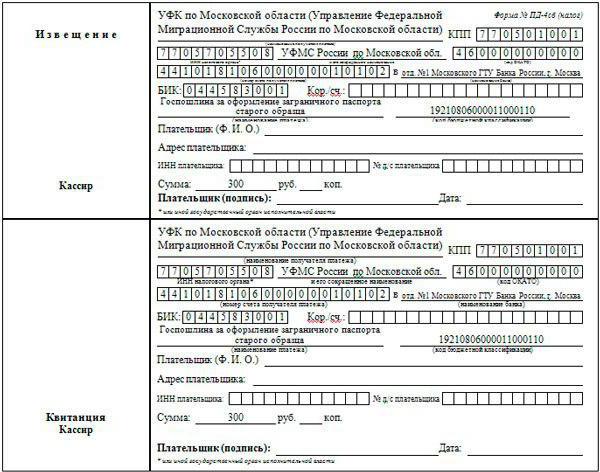

- Госпошлина на загранпаспорт возвращается при отказе в наделении паспортом гражданина России для выезда и въезда в страну. Важно дополнить, что загранпаспорт является документом, удостоверяющим личность гражданина России за пределами страны. Данное положение предусмотрено законодательством. Госпошлина на загранпаспорт возвращается так тогда, когда речь идет о проездной бумаге беженца.

- Направление заявителю уведомления по поводу принятия его заявительного документа о том, чтобы отозвать заявку на регистрацию программы для электронных вычислительных машин, а также баз данных.

Какие госпошлины не подлежат возврату?

Важно отметить, что на сегодняшний день не подлежит возврату госпошлина, которая уплачена за регистрацию соответствующими государственными органами брака, его расторжение, смену имени, внесение изменений и поправок в записи актуальных актов гражданского состояния тогда, когда впоследствии не были организованы перечисленные мероприятия. Необходимо дополнить, что реквизиты госпошлины здесь несколько отличаются от тех, которые указываются в случаях государственных пошлин, подлежащих возврату.

Заявление о возврате государственной пошлины

Заявление по поводу возврата излишне взысканной (уплаченной) суммы госпошлины плательщик подает должностному лицу или в орган, который является уполномоченным на совершение действий, наделенных юридической значимостью, за которые была взыскана (уплачена) госпошлина.

Важно знать, что к заявительному документу по поводу возврата излишне взысканной (уплаченной) суммы госпошлины так или иначе прилагаются подлинники платежной документации тогда, когда госпошлина подлежит взысканию в соответствии с полным размером, а тогда, когда она возвращается частично, вместо подлинников платежных документов, на которых указаны реквизиты госпошлины, подаются их копии.

Отсрочка или рассрочка госпошлины

В данной главе целесообразным будет рассмотреть вопросы рассрочки или отсрочки уплаты определенной суммы государственной пошлины. Действующим законодательством прописаны следующие положения:

- По ГПК отсрочка оплаты госпошлины или же ее рассрочка предоставляется на сегодняшний день строго в соответствии с ходатайством заинтересованного в данной операции лица в пределах периода, установленного посредством пункта первого статьи 64 действующего Кодекса.

- На ту сумму госпошлины, в отношении которой предоставляется рассрочки или отсрочка, не происходит начисление процентов на протяжении всего периода, за который и была предоставлены рассрочка или отсрочка.

Порядок предоставления рассрочки или отсрочки

В этой главе подробным образом рассматриваются условия и порядок предоставления рассрочки или отсрочки по уплате в государственные бюджеты разных уровней государственных пошлин. Наиболее важным значением на сегодняшний день обладают следующие пункты:

- Рассрочка или отсрочка, связанная с уплатой государственной пошлины, является изменением периода уплаты госпошлины при наличии причин, которые предусмотрены действующим законодательством, на срок, ни в коем случае не превышающий двенадцати месяцев. Важно дополнить, что в данном случае уплата лицом определенной суммы задолженности происходит или единовременно, или поэтапно.

- Рассрочка или отсрочка в соответствии с уплатой государственной пошлины, которая зачисляется в бюджет федерального уровня, на срок от одного до трех лет, может предоставляться строго по решению российского Правительства.

Важно отметить, что рассрочка или отсрочка по уплате государственной пошлины может предоставляться лицу, проявившему интерес, хотя бы по одной из следующих причин:

- Причинение данному лицу ущерба после технологической катастрофы, стихийного бедствия или других обстоятельств, наделенных непреодолимой силой.

- Задержка данному лицу в плане финансирования из государственного бюджета или оплаты исполненного им заказа от государства или соответствующих положению должностных лиц.

- Угроза появления признаков банкротства (экономической несостоятельности) лица, проявляющего интерес, в случае уплаты им госпошлины, носящей единовременный характер, а также утверждения коммерческими судебными органами плана погашения задолженности или мирового соглашения в процессе процедуры по финансовому оздоровлению.

- Тогда, когда положение физического лица в плане имущества абсолютно исключает возможность по единовременной уплате государственной пошлины.

- Тогда, когда производство и последующая реализация товарной продукции юридическим лицом является сезонной. Необходимо дополнить, что список разновидностей деятельности и отраслей, которые наделены сезонным характером, строго утверждается российским Правительством.

- Наличие веских основания для рассрочки или отсрочки уплаты государственной пошлины, подлежащей уплате по причине перемещения товарной продукции через российскую таможенную границу, установленной действующим на сегодняшний день в России Таможенным кодексом.

Когда государственная пошлина не уплачивается вовсе?

На сегодняшний день в Российской Федерации уплата государственной пошлины в плане таможенной процедуры исключена вовсе в следующих случаях:

- Выдача приглашения на въезд в Россию лица без гражданства или иностранного гражданина для его обучения в муниципальном или государственном учреждении образования.

- Продление периода действия разрешения, соответствующего временному пребыванию в России лица без гражданства либо иностранного гражданина, который прибыл в Российскую Федерацию для реализации благотворительности или доставки помощи, носящей гуманитарный характер. Сюда же относится и ситуация, когда прибытие происходит по обстоятельствам, относящимся к необходимости экстренного лечения, смерти близкого родственника или тяжелой болезни.

- Вывоз ценностей культурной природы, которые ранее были истребованы из чужого владения, производимого незаконным путем, и теперь развращаются истинному владельцу.

- Государственная регистрация арестов, их прекращения относительно недвижимости.

- Государственная регистрация ипотеки, которая возникла на основании того или иного законодательного акта, а также погашение регистрационной отметки по поводу ипотеки.

- Государственная регистрация соглашения по поводу изменения содержания закладной.

- Выдача паспорта гражданина РФ детям, которые остались без попечения родителей, а также детям-сиротам.