В России обзавестись своим жильем не так просто. Многие вынуждены брать кредиты на жилье и оформлять ипотеку. Именно последний вариант развития событий встречается на практике чаще всего. Сегодня нам предстоит выяснить, как вернуть проценты по ипотеке и можно ли вообще сделать это. О какой операции идет речь? Что именно она предусматривает? Где оформляются вычеты? В действительности все намного проще, чем может показаться на первый взгляд. Элементарные знания Налогового Кодекса РФ помогут разобраться во всех перечисленных особенностях.

Ипотека и вычеты - реально ли?

Действительно ли в России существует возврат процентов по ипотеке? И можно ли в принципе вернуть себе деньги за ипотечный договор?

В современном законодательстве предусматриваются данные операции. Граждане могут оформить вычет как за ипотечный договор, так и по его процентам. Это право имеет изъявительный характер и реализовывается на усмотрение заявителя.

У кого есть право

А кто может вернуть себе часть расходов за квартиру, купленную по ипотеке? Неужели все граждане имеют на это право?

Нет. НК РФ закрепляет изучаемую возможность только за собственниками жилья. При этом граждане должны соответствовать некоторым критериям. А именно:

- иметь заработок, облагаемый подоходным налогом в 13%;

- работать в период выплаты ипотеки и процентам по ней;

- достигнуть совершеннолетия.

Так, граждане, которые не трудоустроены или не платят НДФЛ 13%, не могут требовать вычеты от государства.

Получателем средств являются как физические лица, так и предприниматели. Но ИП, оформляющий возврат процентов по ипотеке - это огромная редкость. Связано это с тем, что предприниматели РФ стараются пользоваться особыми режимами налогообложения, не предусматривающие уплату 13% налога.

Где оформляют

Куда обратиться для реализации своих прав? Как вернуть проценты по ипотеке? Какие органы решают данный вопрос?

Сегодня можно самостоятельно выбрать место, в которое подавать заявление установленной формы. Дело все в том, что с вычетами налогового типа работают:

- федеральные налоговые службы;

- работодатели;

- многофункциональные центры.

Чаще всего граждане просто идут в ФНС и оформляют там все положенные им вычеты. Это наиболее простое и верное решение.

Что можно вернуть?

Какие проценты можно вернуть с ипотеки? И в каких конкретно размерах? Эти вопросы беспокоят всех граждан, купивших жилье по ипотечным договорам.

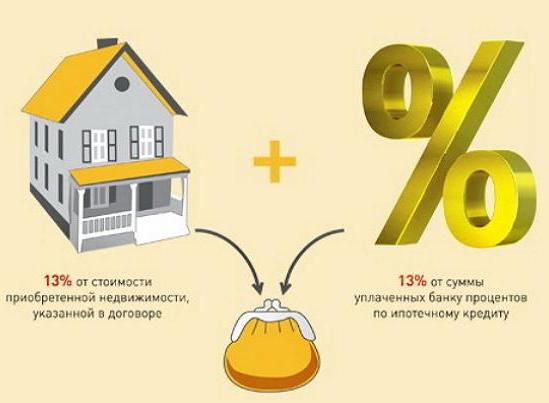

На сегодняшний день в России предусматривается несколько вычетов, связанных с ипотекой. Граждане могут вернуть:

- имущественный вычет (с суммы ипотеки);

- проценты по выплачиваемой ипотеке.

Больше никаких вариантов развития событий не предусмотрено. Это все вычеты, которые можно вернуть при оформлении ипотеки.

О давности

Изучаемые процессы имеют много особенностей. Когда можно вернуть проценты по ипотеке? Сколько составляет срок давности обращений в ФНС для реализации изученного права?

Граждане могут возвращать проценты по ипотечному договору на протяжении всего периода выплат. Но есть некоторые ограничения.

Давность обращения за вычетами налогового типа составляет 36 месяцев. Это значит, что возврат можно оформить сразу за 3 года. Более давние сроки налоговыми органами не рассматриваются.

Эксперты рекомендуют возвращать деньги ежегодно. Это не совсем удобно, зато удастся получить максимум средств без риска их утраты.

Размер выплат

Как вернуть налоговый процент по ипотеке? Сколько в принципе можно получить от государства при реализации изучаемого права?

На сегодняшний день налоговая ставка по вычетам составляет 13%. Именно столько гражданин может вернуть себе за ипотечный договор и по его процентам. Только с некоторыми ограничениями.

Максимальная сумма возврата имущественного типа составляет 290 000 рублей. Ипотечный договор позволяет вернуть до 360 000 рублей максимум. Это значит, что больше второй цифры получить за проценты по ипотеке не выйдет.

Кратность обращений

Как часто можно обращаться за вычетами? Есть ли какие-нибудь ограничения по этому поводу?

Задумываясь, как вернуть проценты по ипотеке, гражданин должен помнить, что он может бесконечно много раз обращаться в ФНС для реализации своего права. Единственное ограничение - это лимиты по возвращаемым деньгам.

На основании всего ранее сказанного можно сделать выводы о том, что налогоплательщик имеет право на получение 360 тысяч рублей по ипотеке. Пока этот лимит не будет исчерпан, вычеты будут выдаваться. Но как только гражданин перешагнет данный рубеж, он утратит право на ипотечные вычеты.

Зависимость от налогов

Можно ли вернуть 13 процентов с ипотеки? Да. И проценты, выплачиваемые за кредит, тоже удастся получить обратно. Сделать это несложно.

Нам уже известны, какие ограничения распространяются на возвраты налогового типа по ипотеке и ее процентам. Но есть еще один важный нюанс - налогоплательщик не может претендовать на выплаты, превышающие перечисленный ранее НДФЛ.

Что это значит? Если в том или ином налоговом периоде гражданин перечислил налогов меньше, чем ему положено в виде вычета, то излишки возвращены не будут. Предположим, что за год гражданин уплатил 50 000 рублей в виде НДФЛ, а возврат средств положен на 60 000. В этом случае налогоплательщику вернут только 50 тысяч. И не более того.

Особенности

Возврат процентов по ипотеке - операция, которая имеет много особенностей. О некоторых налогоплательщики даже не подозревают.

Например, при покупке квартиры в долевую собственность на возврат средств могут претендовать все собственники, отвечающие законным требованиям. Все совершеннолетние работающие граждане могут реализовать свое право на возмещение расходов по ипотеке.

Но иногда родители приобретают имущество на своих несовершеннолетних детей. В этой ситуации законные представители тоже могут оформить вычеты за ипотеку. И это даже при условии, что родители не являются собственниками приобретенного жилого имущества.

Если оформлять через работодателя

Чуть позже будет рассказано о том, как вернуть проценты по ипотеке через налоговую. Это наиболее распространенный вариант развития событий. Но для начала стоит изучить особенности возмещения расходов через работодателя.

Что происходит в этом случае? Граждане, получающие вычеты по месту трудоустройства, освобождаются от уплаты НДФЛ. Именно так будет выражаться возврат денег, отданных за ипотеку и ее проценты.

Если же действовать через МФЦ или ФНС, то заявитель сможет моментально возместить расходы и получить средства на банковский счет. Их разрешается использовать по собственному усмотрению.

Именно из-за подобной разницы в предоставлении вычетов граждане стараются действовать через налоговые органы.

Срок ожидания

Можно ли вернуть 13 процентов с ипотеки? Более подробно об этом процессе будет рассказано позже. Сначала нужно учесть, сколько времени отводится на эту операцию.

Оформление налоговых вычетов в России считается довольно трудоемкой и времезатратной процедурой. Поэтому заявителям придется набраться терпения.

В среднем срок получения денег за ипотеку и по ее процентам в виде вычетов варьируется от 2 до 5 месяцев. Основная масса времени отводится на проверку представленных документов. И всего 1,5-2 месяца получатели ждут непосредственного перечисления денег на счет по указанным заранее реквизитам.

Дополнительные проблемы

Часто многие спрашивают: "Плачу ипотеку. Как вернуть проценты?". Ответ на этот вопрос предусматривает массу особенностей и нюансов. Несмотря на то что гражданин имеет право на получение вычетов налогового типа, ему могут отказать при определенных условиях.

Иногда проблемы возникают у людей, взявших займ нецелевого вида. Как вернуть проценты по ипотеке? Для этого банк должен оформить целевой кредит. То есть, на конкретный объект недвижимости. Иначе в ФНС могут отказать и в возрасте денег по основным ипотечным выплатам, и по их процентам.

Причины отказа

Взята квартира в ипотеку? Как вернуть 13 процентов НДФЛ? Чтобы сделать это, придется учесть все поводы, по которым ФНС может отказать в предоставлении средств. К счастью, данный вариант развития событий на практике встречается редко.

Помимо нецелевых займов, причинами отказа в возмещении средств по ипотечным договорам могут служить следующие обстоятельства:

- предоставление поддельных или неточных документов;

- отсутствие полного пакета бумаг для возмещения средств;

- заявитель не платит НДФЛ в установленных размерах.

В большинстве случаев граждане сталкиваются с отказами по причине предъявления неполного перечня документов. Это наименьшая проблема, с которой могут столкнуться налогоплательщики.

Заемщик будет иметь месяц на устранение причины отказа. Если он уложится в отведенные сроки, повторно подавать заявление на возврат расходов за изучаемую сделку не потребуется. В противном случае нужно будет вновь сформировать пакет документов, написать запрос о возмещении расходов по ипотеке и обратиться с ним в ФНС. Таким образом, процедура получения денег увеличится еще на несколько месяцев.

Пошаговый алгоритм действий

Как вернуть выплаченные проценты за ипотеку? Если правильно подготовиться, можно без труда воплотить задумку в жизнь. Главное - следовать некоторому алгоритму действий. Он позволит избежать непредвиденных ситуаций при обращении в ФНС.

Как вернуть проценты по ипотеке через налоговую? Для этого потребуется:

- Оформить целевой ипотечный договор с банком.

- Купить квартиру и платить ипотеку вместе с процентами. После осуществления первых платежей (на следующий год) можно обратиться в ФНС за вычетом.

- Сформировать пакет документов, запрашиваемый налоговыми органами. Он находится в прямой зависимости от обстоятельств. Ниже предложен приблизительный перечень необходимых бумаг.

- Подать письменный запрос в ФНС на возврат процентов по ипотеке. Лучше сразу оформлять и имущественный вычет, и по процентам.

- Подождать, пока налоговые органы проведут проверку документов и вынесут решение относительно поданного запроса. Информирование происходит путем отправки налогового уведомления на почтовый адрес заявителя.

Если ФНС решили предоставить возврат, можно просто ожидать перечисления средств. В противном случае, как уже было сказано, гражданину придется либо смириться с отказом, либо устранить его причины и повторить попытку вновь.

Аналогичным образом оформляются любые вычеты. Разница заключается только в документах, прилагаемых к соответствующему заявлению.

Основной ипотечный договор

Как вернуть проценты по ипотеке в Сбербанке или в любом другом банке? Пошаговая инструкция уже была представлена нашему вниманию. Она действительно помогает избежать многих проблем с оформлением возврата расходов за те или иные операции.

Следует обратить внимание на то, что обычно граждане сначала оформляют вычеты по основной ипотеке и только после нее работают с уплаченными процентами. Так можно оказаться в максимально выгодном положении.

Понятно, как можно вернуть налог с процентов по ипотеке. Документы для оформления основного ипотечного вычета потребуются следующие:

- паспорта всех собственников имущества;

- свидетельство о правах собственности на квартиру;

- выписка из ЕГРП;

- справки о доходах;

- налоговая декларация;

- ипотечный договор;

- свидетельство о браке (при долевой собственности с супругом);

- свидетельства о рождении всех детей (если ипотека предусматривает доли детям).

Все перечисленные бумаги предъявляются вместе с их копиями. Дополнительно граждане должны приложить чеки и квитанции, указывающие на совершение платежей по ипотеке. Также придется составить заявление на реализацию своих прав, в котором заявитель укажет банковские реквизиты. Именно по ним будет производиться возмещение расходов.

Проценты

А как вернуть проценты по ипотеке? В целом операция ничем не отличается от предоставления любого другого налогового вычета. Главное - правильно подготовить пакет документов для этой процедуры.

Сегодня, чтобы возместить себе 13% от уплаченных процентов за ипотеку, необходимо принести с собой:

- паспорт;

- справку 2-НДФЛ;

- ипотечный договор;

- квитанции, указывающие на уплату кредита и процентам по нему;

- график погашения ипотеки;

- налоговую декларацию;

- выписку из ЕГРП;

- свидетельство о правах собственности на приобретенное жилье (если таковое имеется).

Как уже было сказано, дополнительно от заявителя могут потребовать:

- свидетельство о браке;

- свидетельства о рождении несовершеннолетних детей;

- документы об усыновлении.

Пожалуй, это все, что требуется от гражданина. Более точную информацию можно узнать в своей районной налоговой службе. Там точно скажут, какие документы потребуются для возмещения расходов по ипотеке при тех или иных обстоятельствах.

Подводим итоги

В России сегодня разрешается вернуть часть денег за некоторые операции. Большинство из них связано с недвижимостью. Ипотека - это серьезное обязательство, которое берет на себя гражданин. После ее оформления налогоплательщик может обратиться к работодателю или в ФНС для возмещения понесенных расходов. Это право никто не может отнять.

Получателем денежных средств выступают как предприниматели, так и физические лица. При нецелевых займах в вычете может быть отказано. Связано это с тем, что в этом случае проблематично доказать, на какие цели были потрачены выданные банком средства. Поэтому эксперты рекомендуют оформлять целевые ипотечные договоры.

Ипотека позволяет вернуть часть денег по основному кредитному договору, а также часть уплаченных процентов по нему. Требовать вычеты разрешено на протяжении всего периода выплат кредита, но только не более чем за последние 3 года.

Мы выяснили, как вернуть проценты по ипотеке. И каким образом можно возместить себе расходы по основному кредитному договору тоже. Это весьма долгие процедуры, которые при правильной подготовке почти не доставляют хлопот. Главное собрать документы для реализации изученного права. В остальном никаких вопросов и проблем данный процесс не вызывает.

Стоит ли вообще возмещать себе расходы по ипотеке? Да, если у гражданина есть на то основания. Это право предлагается всем жителям РФ при соблюдении некоторых условий. И его рекомендуется реализовывать с целью экономии личных денег.