Книга учета доходов и расходов (КУДИР) выступает в качестве основного и единственного регистра для предприятий, работающих по УСН. Обязанность по ее ведению возложена на все указанные организации и ИП, независимо от выбранного ими объекта обложения. Рассмотрим далее, как оформляется книга доходов и расходов.

Общие сведения

Книга доходов и расходов ранее должна была заверяться в налоговом органе. Данное требование было отменено с 2014 года. Однако это обстоятельство никаким образом не отразилось на необходимости ее ведения предприятиями на УСН. Индивидуальные предприниматели, отражающие затраты и поступления в КУДИР, освобождаются от обязанности вести бухучет. На данное обстоятельство указывает несколько писем Минфина.

Важные моменты

Книга доходов и расходов начинает оформляться с даты перехода на УСН. В начале каждого календарного года заводится новый документ. Если предприятие перешло на упрощенный режим в середине налогового периода (к примеру, было сформировано в результате выделения из другой организации на УСН), то оно обязано начать вести с этого момента КУДИР. При наличии нескольких обособленных подразделений учет доходов и расходов по ним осуществляется в одной книге. Этот документ находится в главном офисе. Отдельно для каждого подразделения книга доходов и расходов не заводится.

Форма ведения

КУДИР может составляться в двух видах:

- Бумажном.

- Электронном.

В первом случае листы могут распечатываться по приказу лица, утвердившего КУДИР. Можно приобрести и готовый образец книги доходов и расходов. КУДИР прошивается, скрепляется печатью (если она имеется). Эти мероприятия проводятся в начале года. Вносить записи следует шариковой либо перьевой ручкой с синими или черными чернилами. В случае допущения ошибки неправильный текст зачеркивается, сверху либо снизу черты указываются верные данные. Не допускается использовать корректирующие средства (замазки, штрихи и прочее). Исправленный текст должен быть заверен руководителем предприятия с указанием даты. Печать ставится при ее наличии.

Электронная форма

Листы КУДИР распечатываются и прошиваются в конце отчетного периода, когда она будет заполнена. Информация вносится в специальную программу. В случае обнаружения ошибок до распечатывания листов специального порядка по их исправлению не предусмотрено. Неверную запись просто корректируют в программе. Если неточности выявлены после распечатывания, то процесс исправления аналогичен приведенному выше. Выбор варианта осуществляет само предприятие. Однако практика показывает, что целесообразнее оформлять электронный вариант. Такая форма удобна и в плане исправления ошибок, и по части самой работы с документом.

Заполнение книги доходов и расходов

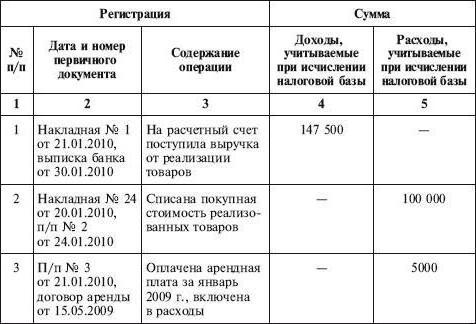

В КУДИР отражаются все операции, осуществленные в налоговом периоде. Однако при этом следует знать, что в регистр включаются не все поступления и затраты, а только те, которые предусмотрены упрощенной системой и выбранным объектом обложения. В процессе перехода с ОСНО на УСН необходимо учесть ряд моментов. В частности:

- В случае использования до перевода предприятия на упрощенный режим применялся метод начисления при расчете налога на прибыль, а после смены схем обложения компания продолжала исполнять условия ранее заключенных договоров, оплата по ним должна быть включена в КУДИР. Если доходы были включены в прибыль, то в регистре они не отражаются. Это положение действует и в том случае, если оплата прошла после того, как компания стала использовать УСН. Также это касается задолженности, полученной на ОСНО, но погашаемой на упрощенной системе.

- Расходы включаются в книгу даже в том случае, если поступления полностью отсутствуют. Данное требование присутствует в письме Минфина от 31 мая 2010 г.

- Если предприниматель не вел никакой деятельности в налоговом периоде, ему все равно необходимо заполнять КУДИР.

- Информация, включаемая в регистр, должна быть документально подтверждена и обоснована.

- Отражение доходов и расходов осуществляется в хронологическом порядке по мере их поступления позиционным методом (отдельной строкой).

- Поступления указываются в момент оплаты (при кассовом методе), затраты - после осуществления платежа.

В качестве подтверждающих документов могут выступать кассовые ордера, банковские выписки, платежные поручения, чеки и так далее.

Дополнительно

Учет доходов и расходов осуществляется на русском и в рублях. Если в первичной документации присутствуют сведения на иностранных языках, они должны быть переведены. Часто у специалистов возникает вопрос относительно округления показателей. По этому поводу в НК не содержится однозначного ответа, нужно ли округлять единицу хозяйственной операции. Минфин в одном из своих писем разъяснил, что все показатели в КУДИР указываются в полных рублях.