Предприниматели и организации, использующие УСН, должны вести учет произведенных затрат и полученных доходов. Это позволяет осуществить правильное исчисление налоговой базы. На первый взгляд кажется, что все достаточно просто. Необходимо лишь своевременно заполнять книгу доходов и расходов. Однако на практике данная процедура сопровождается рядом сложностей, перед бухгалтерами встают вопросы, которые они затрудняются решить. Рассмотрим далее, как заполнять книгу учета доходов и расходов.

Общие сведения

Книга учета доходов и расходов для ИП или ООО представляет собой документ, составленный по специальной форме. Она утверждена приказом Минфина № 135н. В соответствии с ним, книга учета доходов и расходов организаций может вестись как на бумажном носителе, так и в электронном виде. Процедура регистрации в каждом из этих случаев будет различной.

Важный момент

Книга учета доходов и затрат, оформленная в бумажном виде, перед началом заполнения должна быть скреплена печатью налоговой службы. В настоящее время ведутся споры о необходимости проведения регистрации документа, обязательности данного процесса. Специалисты рекомендуют совершить эту несложную процедуру во избежание разногласий с уполномоченной инстанцией.

Электронная форма

Книга доходов и расходов при УСН, составленная в таком виде, должна быть перенесена на бумажный носитель по завершению года. Документ пронумеровывается, на нем ставится печать предприятия и подпись руководителя. После этого он должен быть зарегистрирован в налоговом органе. Провести данную процедуру следует не позже 31 марта года, который следует за отчетным. Индивидуальные предприниматели регистрируют книгу не позднее 30 апреля.

Специфика внесения данных

Книга доходов и расходов при УСН оформляется в строго установленной форме. Определение и отражение поступлений и затрат жестко регламентирует закон. Порядок, в соответствии с которым осуществляется признание и учет прибыли, устанавливается в п. 1 и п. 3 ст. 346.17, п.п. 1-5, 8 ст. 346.18, п. 1 ст. 346.25 НК. Кратко доходы можно описывать как поступления от реализации и внереализационная прибыль.

Оплата частями

В практической деятельности предприятия зачастую возникает вопрос, касающийся времени учета того либо иного дохода. Поступления при упрощенной системе фиксируются кассовым методом. Другими словами, при поступлении денег в кассу либо на расчетный счет следует сразу же отражать их в доходах. В этом случае не имеет значения, была ли получена сумма полностью за проданную услугу, товар или выполненную работу, либо был зачислен аванс. Предоплата учитывается в том налоговом периоде, в котором она была перечислена. Если же покупатель расплачивается за товар либо услугу частями, то в КУДиР данные суммы будут заноситься в том же объеме на конкретные даты поступления.

Исключения

В процессе учета доходов предприятия, применяющего УСН, возникают сложности при определении поступлений, необходимых для начисления налога. Для решения данного вопроса следует обратиться к п. 1.1 ст. 346.15 НК. В нем приводится список доходов, исключающихся из расчета единого налога. К ним, например, относят проценты по участвующим в обороте ценным бумагам, дивиденды и прочее. Кроме этого, для предприятий, которые используют одновременно УСН и ЕНВД, не принимаются в расчет поступления от осуществления деятельности, которая облагается ЕН на вмененный доход.

В составе доходов нет необходимости учитывать поступления, не являющиеся для предпринимателя или юрлица прибылью и не несущие для них какой-либо экономической выгоды. К таким средствам можно отнести, например, суммы, ошибочно перечисленные контрагентом либо самой банковской организацией на счет, направленные ФСС РФ для компенсации дней нетрудоспособности по имеющимся больничным листам, возвращенные выплаты НДС, отправленные в течение периода использования общего режима налогообложения и заявленные для возмещения, займы учредителей и так далее.

Отражение затрат

Книга доходов и расходов при УСН составляется строго в соответствии с положениями НК. В частности, затраты отражаются в документе согласно п. 1 ст. 346.16 Кодекса. В этом пункте приведен строгий перечень расходов, подлежащих учету. Предпринимателям и юрлицам следует ориентироваться именно на этот список. Затраты, которые отражает книга доходов и расходов при УСН, должны соответствовать ряду установленных требований. В частности, они должны быть:

- Обоснованными.

- Подтвержденными документально.

- Направленными на получение прибыли.

Бухгалтеры на практике достаточно часто испытывают трудности при отражении расходов на приобретение кулера и бутилированной воды для сотрудников предприятия. Подтвердить такие затраты документами не составляет труда. Однако, скорее всего, в ФНС такие расходы будут признаны необоснованными и не ориентированными на получение выгоды.

Особые правила

Предприятия, применяющие УСН, не считаются плательщиками НДС. Ту часть стоимости купленной продукции, которая приходится на данный налог, следует указывать в графе 5 в отдельной строке. Это предписание установлено письмом Минфина № 03-11-11/03. Чтобы расходы, которые направлены на покупку бутилированной воды для сотрудников стали обоснованными, следует взять справку из СЭС о непригодности воды из-под крана для питья. Кроме этого, можно заключить коллективный договор. В нем можно прописать предоставление воды сотрудникам для обеспечения необходимых условий работы. В этом случае затраты, ссылаясь на ТК, можно отстоять. Однако, скорее всего, это возможно будет сделать только в судебном порядке.

Такого же рода проблемы встают перед бухгалтерами при необходимости включить в затратную часть приобретение чайника, телевизора, холодильника и прочие "необязательные" покупки. Такие расходы не относятся к производственному циклу либо к прямой деятельности предприятия. В этой связи налоговая служба не принимает их к учету. Согласно п. 2, ст. 346.17 НК, затраты при упрощенной системе фиксируются по фактической оплате. В качестве нее признается прекращение обязательств приобретателя перед поставщиком (продавцом), связанных непосредственно с предоставлением услуг либо товаров, имущественных прав, выполнением работ. В данном случае необходимо обратить внимание на нюанс. Следует учесть, что расходы на продукцию, подлежащую последующей перепродаже, нужно фиксировать в момент их реализации. Стоимость же материалов принимается в расчет после передачи их в производство. Здесь важно правильно указать дату расхода. При допущении ошибки может быть занижена налоговая база.

Основные средства

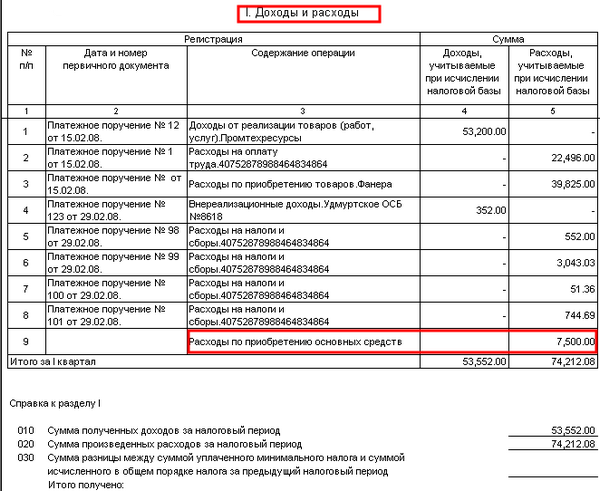

Образец заполнения книги учета доходов и расходов предусматривает отдельный пункт для ОС. Затраты на приобретение (изготовление, сооружение) основных средств, получение либо создание непосредственно самим плательщиком НМА устанавливаются в порядке, который определен в п. 3, ст. 346.16 НК. Стоимость ОС списывается не единовременно, а в равных долях по отчетным периодам на протяжении текущего года. Другими словами, если основные средства приобретены в первом квартале, то их стоимость включается в расходную часть по 1/4 31.01, 30.06, 30.09 и 31.12. Если же ОС было получено в последнем квартале, то на 31 декабря в затраты войдет вся сумма стоимости. Необходимо помнить, что начало списания стоимости основного средства в расходы допускается только при соблюдении ряда условий. В частности, ОС должны быть введены в эксплуатацию, оплачены, а право собственности должно быть зарегистрировано в уполномоченных органах.

Пример заполнения книги учета доходов и расходов при оплате частями

В соответствии с договором, предприятие имело задолженность за поставленные ему материалы перед продавцом. Сумма долга – 100 тысяч рублей – погашалась так:

40 000 р. – выплачены 30.12.3013 года.

60 000 р. – перечислены 10.01.2014 г.

Предприятие-продавец, использующее УСН, внесло следующие записи в КУДиР в раздел 1:

Сумма дохода - 60 тысяч рублей - будет учтена в ходе расчета налога по 2014-му году.

Поступления в 40 000 р. включены в единый налог за 2013 г.

Из приведенных записей видно, что в графе 2 отражается не платежное поручение, а указывается товарно-транспортная накладная. Этот документ подтверждает поступления в строке 31 и затраты в стр. 32.

Примеры титульного листа книги: описание оформления, фото

В верхней части, непосредственно под названием, присутствует строка, в которую вносится год ведения документа. Ниже располагается еще две графы. В них указывается название предприятия либо Ф.И.О. предпринимателя. Далее на титульном листе ниже присутствуют 2 строчки в виде ячеек. В них указывается КПП предприятия либо ИНН ИП. Сведения вносятся только в те графы, которые предназначены для конкретного владельца документа. После этого следует заполнить строки "Единица измерения" и "Объект налогообложения". В графу, расположенную ниже, вписывается юр. адрес компании либо место жительства предпринимателя. Далее присутствует строка, в которую вносится расчетный счет и наименование банка, где он открыт. В случае, если предприятие обслуживает несколько банковских организаций, указываются реквизиты для них всех. Последняя информация, которая должна присутствовать на титульном листе, - номер уведомления, свидетельствующего о том, что предприниматель или юрлицо работает по упрощенной системе, и число его выдачи.

Ставка

Размеры тарифов для предприятий, использующих УСН, установлены ст. 346.20 НК. В 2015 году они остались такими, как были в 2014-м. Ставка при УСН доходы составляет 6%, при упрощенной системе "прибыль минус затраты" – 15%. По решению региональной власти последний показатель может быть снижен до 5%.