Согласно положениям законодательства, взаимозачет между организациями представляет собой метод прекращения обязательств, касающихся поставки товаров, производства работ, предоставления услуг. Он допускается при соблюдении ряда условий. Рассмотрим далее подробно, как осуществляется взаимозачет между организациями.

Общие сведения

Проведение взаимозачета нередко рассматривается в качестве одного из способов осуществления расчетов между субъектами. Это обуславливается тем, что отражается он в бухучете аналогично финансовым операциям. Между тем, следует сказать, что взаимозачет между организациями имеет ряд особенностей. Это достаточно сложная и комплексная операция. В ее осуществлении должны принимать участие не только финансовые и бухгалтерские службы, но и снабженческо-бытовые, юридические и прочие отделы предприятий. Тесное сотрудничество и взаимодействие этих подразделений обеспечит юридически правильное оформление операции.

Специфика

Согласно ст. 410 ГК, полное либо частичное прекращение обязательств, срок которых еще не наступил, не указан либо определен моментом требования, допускается путем зачета. Для этого достаточно заявления одного из участников отношений. Одни и те же хозяйствующие субъекты, как правило, выступают в качестве сторон двух и более обязательств, в соответствии с которыми возникают однородные встречные требования.

Рассматриваемый способ используется, в основном, при наличии разных договоров, заключенных этими лицами. Однако на практике взаимозачет между организациями возможен и в случае, когда предприятия выступают как участники одного обязательства. К примеру, при ненадлежащем выполнении условий договора комиссионером комитент может предъявить к нему претензию. Он вправе потребовать уплаты штрафа и возмещения убытка. Данные требования могут предъявляться к зачету встречных, касающихся выплаты комиссионного вознаграждения.

Ключевые признаки

Требования, подлежащие зачету, обладают встречным характером. Каждый хозяйствующий субъект имеет определенное обязательство. Соответственно, к нему обращается требование другой стороны. Вместе с этим он является и кредитором, поскольку у второго участника перед ним есть обязательства. Значит, являясь должником, он вправе предъявлять требования. Рассматриваемый способ погашения используется в однородных обязательствах. Это означает, что требования должны касаться одного предмета. Как правило, им выступают деньги.

Особенности возникновения

По положениям действующего законодательства, если обязательство позволяет определить, или предусматривает день исполнения либо временной период, на протяжении которого оно должно быть погашено, то реализация условий договора осуществляется в указанную дату или в пределах установленного срока. Предприятие, которое имеет перед другим хозяйствующим субъектом задолженность, может предъявить последнему однородную претензию. Но это допускается только после наступления определенного для ее погашения срока, не ранее.

Специфика погашения

Взаимозачет между организациями при эквивалентности обязательств осуществляется в полном объеме. На практике такая ситуация имеет место далеко не всегда. Если требования не равны друг другу, то большее из них погашается частично в размере, эквивалентном величине меньшего. Из этого следует, что более объемное обязательство сохранится в оставшейся части. При этом меньшие требования прекратятся в полном объеме. Рассмотрим пример. Предприятие имеет обязательство перед другой компанией в размере 400 р., а второе перед первым – в сумме 250 р. В случае взаимозачета последнее требование прекратится полностью. А обязательство первой компании сохранится в размере 150 р. Законодательство допускает взаимозачет между тремя организациями. При этом каждое обязательство должно иметь указанные выше признаки.

Исключения

Они определены в ст. 411 ГК. В норме указаны обстоятельства, при наличии которых не допускается корректировка долга рассматриваемым способом. В частности, это касается обязательств:

- по возмещению вреда, нанесенного здоровью или жизни;

- по выплате алиментов;

- о пожизненном содержании;

- к которым применяется срок давности, и он истек.

Данный перечень считается открытым. В договоре или законодательных положениях могут предусматриваться и иные случаи, при которых нельзя заключить соглашение о зачете взаимных требований.

Общие правила осуществления операции

Как было указано выше, в качестве основания для использования рассматриваемого способа расчета между субъектами выступает наличие взаимной задолженности. Сложность при осуществлении операции, как правило, связана с тем, что компания имеет в большинстве случаев обязательства перед несколькими контрагентами. Поэтому при выявлении взаимного долга зачастую возникают ошибки. Для их предотвращения следует:

- Вести конкретный и четкий аналитический учет.

- Выявлять величину взаимного обязательства с каждым контрагентом в отдельности.

Оформление

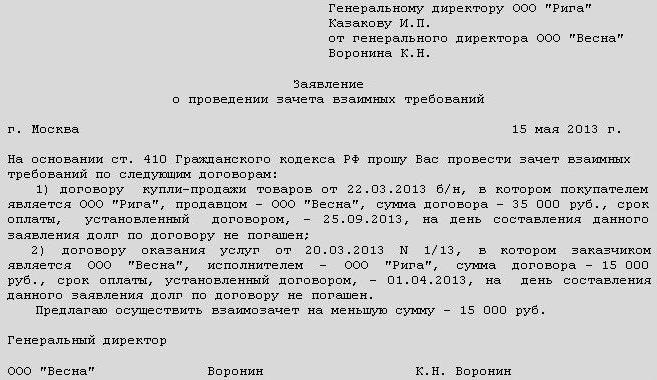

Согласно положениям законодательства, для осуществления операции достаточно заявления от одного из участников отношений. При этом она должна быть зафиксирована документально. Для этого может составляться двух- или трехсторонний акт. Закон также допускает оформление протокола о встречном погашении обязательств. Также участники отношений могут заключить соглашение о зачете взаимных требований.

Любой из указанных документов будет выступать в качестве юридического основания для отражения операции в бухучете предприятий. Кроме этого, при их наличии не возникнет споров с налоговой службой. Также следует сказать, что соглашение о взаимозачете или иной документ, фиксирующий совершение операции, необходим для юридического отдела компании. Законодательство не допускает ее осуществления без согласия контрагента. В противном случае второй участник отношений вправе подать в суд и взыскать задолженность.

Распространенная схема

Для наглядности можно рассмотреть следующий пример взаимозачета. Между предприятием-покупателем (А) и компанией-поставщиком (Б) был подписан договор. В соответствии с ним первая фирма приняла обязательства по оплате продукции, доставленной вторым участником отношений. В бухучете была отражена дебиторская задолженность поставщика и кредиторская – покупателя. Эти компании также подписали договор подряда. По его условиям указанная выше фирма Б обязалась оплатить предприятию А произведенную им работу. Соответственно, в бухучете была отражена дебиторская задолженность компании А и кредиторская – Б. У указанных компаний есть встречные обязательства. Руководствуясь нормами ГК, они подписали соглашение о взаимозачете. В соответствии с документом:

- Компания А погашает обязательства перед фирмой Б. При этом она закрывает дебиторскую задолженность последней.

- Компания Б погашает обязательства перед фирмой А. Соответственно, она также закрывает дебиторскую задолженность последней.

Эта схема считается наиболее распространенной на практике.

Акт взаимозачета между организациями: образец

Этот документ выступает одним из способов оформления операции. К нему предъявляются определенные требования. В соответствии со ст. 9 (п.1) Закона "О бухучете" все факты хозяйственной жизни должны сопровождаться оправдательными документами. Они выступают в качестве первичных учетных бумаг. К этой же категории относится и акт взаимозачета между организациями. Образец документа содержит обязательные реквизиты. Ими являются:

- Наименование.

- Дата оформления.

- Название предприятия, от имени которого составляется документ.

- Суть осуществляемой операции.

- Измерительные единицы в денежном/натуральном выражении.

- Наименования должностей лиц, отвечающих за совершение операции и правильность оформления.

- Подписи уполномоченных сотрудников.

Дополнительно

В соответствии с п. 3.12 ГОСТ присутствующий на документе регистрационный номер состоит из порядкового, который допускается дополнять по усмотрению предприятия общепита или торговли индексом дела, согласно номенклатуре, информации об исполнителях, корреспонденте и пр. При проведении взаимозачета составляется акт сверки. Он оформляется всеми участниками операции. Регистрационный номер этого документа включает в себя номера документов от каждой стороны. Они проставляются через косую линию в порядке указания участников. Неотъемлемым элементом обязательных реквизитов выступает и подпись. Она включает в себя наименование должности, непосредственно автограф и его расшифровку. Акт взаимозачета должен содержать сведения обо всех его сторонах. Соответственно, в документе должны присутствовать подписи этих участников. Аналогичное правило действует и при составлении соглашения или протокола о взаимозачете между предприятиями. После подписания документов сведения о выполненной операции должны быть отражены в бухгалтерском учете.