Самый часто встречающийся документ, который отражает информацию о доходах физических лиц, полученных от работодателя, - справка по форме 2-НДФЛ. Данный документ может понадобиться каждому работнику для различных инстанций. Справка о доходах физических лиц требуется в том случае, если работник проходит процедуру оформления кредита в банке, при судебных спорах или для представления в государственные учреждения. В нашей статье мы постараемся рассмотреть основные особенности, связанные с этой справкой.

Что такое 2-НДФЛ?

2-НДФЛ представляет собой стандартную форму отчетности предприятия о доходах, полученных его сотрудником, а также о предоставленных налоговых вычетах и налогах, которые были удержаны. Как правило, справка составляется за отчетный год, полгода. Однако ее можно получить за любой требуемый период.

Информация, которая содержится в справке, может различаться и зависеть от того, кто данную справку получает – непосредственно сам работник или ИФНС.

Форма справки о доходах физического лица имеет утвержденный Федеральной налоговой службой образец. Тем не менее рекомендовано предварительно ознакомиться с текущей, действующей редакцией приказа для того, чтобы убедиться в актуальности бланка и не заполнять его устаревший образец.

Сведения, обязательные к отображению в справке о доходах

Справка 2-НДФЛ выдается работнику организацией, которая является его работодателем.

Выделяют два основных типа справки, зависящих от цели:

1. Для представления физическому лицу (являющемуся настоящим или уже уволенным сотрудником предприятия). Выдается по требованию.

2. Для представления в ИФНС в порядке обязательной отчетности.

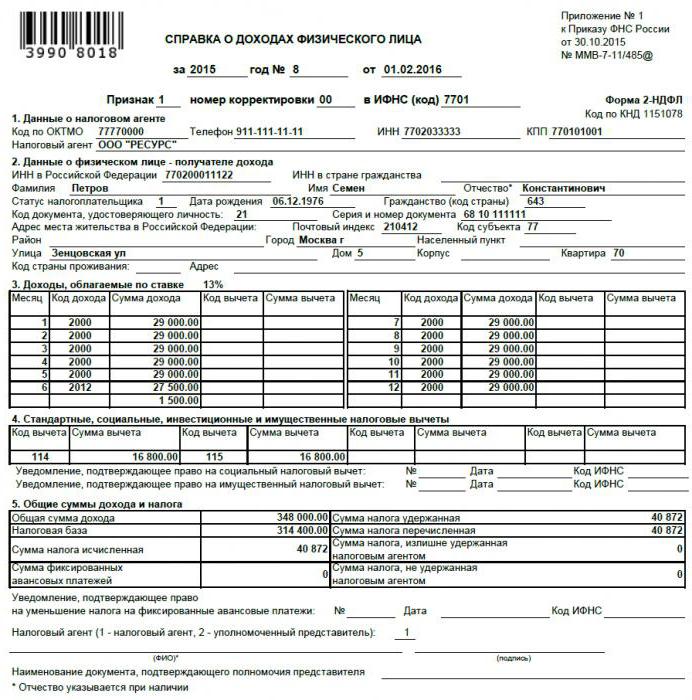

В справке о доходах физических лиц, которая выдается сотруднику, должны содержаться следующие данные:

- Общие данные о предприятии, выдающем справку. Включает в себя наименование организации с индивидуальным номером налогоплательщика и кодом постановки на учет.

- Общие сведения о получателе справки.

- Ежемесячный суммарный доход, который облагается налогом на доход физического лица.

- Типы налоговых вычетов.

- Итоговые данные по сумме доходов за период, а также по сумме уплаченных налогов и предоставленных вычетов.

Справка для отчетности

Справка может быть представлена предприятием для следующих типов отчетности налоговой службы:

1. По всем физическим лицам, которые получили доход от данной организации за прошедший отчетный период (отображается в бланке как признак № 1).

2. По всем физическим лицам, с дохода которых предприятие не произвело удержание налога на доход физического лица (отображается в бланке как признак № 2).

При заполнении справки о доходах физического лица с признаком № 1 должны содержаться следующие данные:

- Общие данные о предприятии, выдающем справку: наименование, индивидуальный номер налогоплательщика, код причины постановки на налоговый учет.

- Общие сведения о лице, которому справка предоставляется.

- Ежемесячный суммарный доход, который облагается налогом на доход физического лица.

- Налоговые вычеты.

- Полные суммы доходов за отчетный период, суммарные данные по налогам и вычетам.

Справка с признаком № 2

При представлении налоговой справки о доходах физического лица с признаком № 2 должна быть отображена следующая информация:

- Общие сведения о предприятии, выдающем справку: наименование с индивидуальным номером налогоплательщика и кодом, который обозначает причину постановки предприятия на налоговый учет.

- Общие сведения о лице, которому справка предоставляется.

- Общий суммарный доход, с которого не был произведено удержание налога на доход физического лица.

- Сумма налога, который не был удержан.

Где может быть востребована такая форма?

Справка 2-НДФЛ о доходах физического лица может понадобиться физическому лицу, который числится в штате предприятия, в следующих случаях:

1. При прохождении процедуры оформления займа в банке.

2. При подготовке к сдаче и оформлению налоговых вычетов в Федеральной налоговой службе.

3. При оформлении пенсии в Пенсионном фонде Российской Федерации.

4. При оформлении социальных пособий путем подачи соответствующего заявления в органы социальной защиты.

5. В ходе судебного разбирательства, касающегося трудовых вопросов, или при определении суммы алиментов.

6. Когда подается в ИФНС налоговая декларация (формы 3-НДФЛ; требуется в качестве документа, подтверждающего доход).

7. При прохождении процедуры оформления опекунства.

8. При прохождении процедуры оформления визы.

Непосредственно в ИФНС справку предприятие подает в обязательном порядке. Она предоставляется для общего мониторинга налогов на доход физического лица, а также для контроля за нарушениями, которые могут повлечь проверку на предприятии.

Особенности и порядок представления справки 2-НДФЛ

Представление копий справки о доходах физических лиц является незаконным. Поэтому она выдается только в оригинальном виде. Выдача может производиться не только сотруднику, который является гражданином РФ, но и иностранному гражданину по его требованию.

Правила представления справки физическим лицам

1. Законодательной базой для выдачи служат Трудовой и Налоговый кодекс РФ.

2. Основанием для выдачи справки может служить письменное заявление от работника (может быть оформлено в свободной форме).

3. Срок, в течение которого должна быть выдана данная бумага, не должен превышать трех дней после даты написания заявления с просьбой о выдаче.

4. Справка должна быть выдана в том количестве экземпляров, которое запросит сотрудник.

5. Она может быть представлена либо лично в руки сотруднику либо посредством почтовой пересылки по месту жительства. Экземпляры, которые представлены в электронном виде, а также экземпляры, на которых не стоит печать организации и подпись уполномоченного лица, являются недействительными.

Заполняется справка о доходах физического лица по образцу, который имеется в организации.

Правила представления справки при отчетности перед инспекцией ФНС

В случае предоставления справки с признаком № 1 должны соблюдаться следующие правила:

- Законодательным основанием является второй пункт статьи 230 НК РФ.

- Основанием к представлению является требование законодательством. Причем имеет обязательный порядок.

- Сроки представления: до начала второго квартала года, следующего за отчетным (то есть до 1 апреля).

- Справка о доходах физического лица (образец заполнения представлен выше) должна представляться в количестве одного экземпляра на каждого сотрудника организации.

Возможны следующие способы представления:

- Лично представителем организации.

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации. Сопровождается предоставлением пояснительного реестра в количестве двух штук.

В случае представления справки о доходах физических лиц с признаком № 2 должны соблюдаться следующие правила:

- Законодательным основанием является пятый пункт статьи № 226 НК РФ.

- Основанием к представлению является требование законодательством. Причем имеет обязательный порядок.

- Сроки представления: до окончания первого месяца, следующего за отчетным годом, в котором выплаты производились без удержания налога на доход физического лица (то есть до 31 января).

- Должна предоставляется в двойном экземпляре для каждого сотрудника. Один предназначен непосредственно для инспекции ФНС, второй – для сотрудника предприятия.

Возможны следующие способы предоставления:

- Лично представителем организации.

- Путем почтовой пересылки.

- Посредством сети Интернет либо на электронном носителе. В данном случае обязательно наличие электронной подписи организации.

- Для физического лица – либо лично в руки, либо посредством почтовой пересылки.

Возможная ответственность за уклонение от представления справки 2-НДФЛ

В том случае, если предприятие уклоняется от представления справки о суммах дохода выплаченных физическому лицу по требованию сотрудника либо же допускает нарушения при выдаче справки, то такие действия могут быть расценены с двух позиций, каждая из который влечет за собой наступление ответственности административного характера:

1. Невыдача справки (регламентируется третьим пунктом статьи 230 Налогового кодекса и статьей 62 Трудового кодекса РФ). В этом случае, соответственно с Кодексом об административных правонарушениях, возможно применение таких мер пресечения:

- Может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок. Составляет от 1 тысячи рублей до 5 тысяч рублей.

- Может быть наложен административный штраф непосредственно на организацию. Составляет от 30 тысяч рублей до 50 тысяч рублей.

- Заморозка деятельности организации сроком до трех месяцев.

2. Отказ от выдачи справки. В соответствии с Кодексом об административных правонарушениях может быть наложен административный штраф на должностное лицо, ответственное за выдачу справок, в размере от 1 тысячи рублей до 3 тысяч рублей.

Справка годового отчета для ИФНС

В случае если говорить о представлении сводной справки о доходах физических лиц в разрезе подачи годовой отчетности в органы ИФНС, то можно дифференцировать два случая:

1. Задержка подачи (просрочка). По каждой справке, несвоевременно сданной, налагается на предприятие штраф в размере двухсот рублей (в соответствии с первым пунктом статьи 126 Налогового кодекса РФ).

2. Действия по непредставлению справок, запрошенных ИФНС, либо же осознанное искажение информации, содержащейся в них (второй пункт статьи № 126 НК РФ). При обнаружении подобных действий законодательством предусматривается наложение штрафа в размере, не превышающем 10 тысяч рублей, также может повлечь административное наказание в виде штрафа на должностное лицо в размере от 300 до 500 рублей.