Счет-фактура – один из ключевых документов для бухгалтеров и предпринимателей. Но далеко не все понимают, для чего он нужен и как правильно его заполнять. В этой статье мы подробно рассмотрим, что представляет собой счет-фактура, когда и кем он должен выписываться, какие бывают виды и формы счетов-фактур. Вы узнаете, как верно заполнить каждое поле этого важного документа, чтобы избежать ошибок и претензий от налоговой.

Что такое счет-фактура и зачем он нужен

Счет-фактура - это документ, который подтверждает отгрузку товаров или оказание услуг и содержит информацию о сумме НДС, которую продавец предъявляет покупателю. Это определение дает Налоговый кодекс РФ в статье 169.

Основное предназначение счета-фактуры - дать возможность покупателю принять к вычету НДС, уплаченный поставщику при приобретении товаров, работ или услуг. Благодаря счету-фактуре покупатель может подтвердить свое право на налоговый вычет. А продавцу счет-фактура нужен для документального подтверждения расчетов по НДС с бюджетом.

В бухгалтерском и налоговом учете счет-фактура используется следующим образом:

- Продавец отражает выручку от реализации товаров/услуг и начисление НДС на основании счета-фактуры

- Покупатель отражает расходы на приобретение товаров/услуг и принимает НДС к вычету по счету-фактуре

Таким образом, счет-фактура необходим и продавцу, и покупателю для корректного ведения бухучета и расчета налогов.

Кто обязан составлять счета-фактуры

Согласно Налоговому кодексу, счета-фактуры обязаны составлять все организации и индивидуальные предприниматели, которые являются плательщиками НДС (статья 169 НК РФ).

Счет-фактура выставляется при любых операциях, облагаемых НДС - как при реализации товаров и услуг, так и при получении авансовых платежей. При этом счет-фактура должен быть составлен по утвержденной форме.

Исключение составляют случаи, когда между продавцом и покупателем заключено соглашение о невыставлении счетов-фактур. Это возможно, если покупатель не является плательщиком НДС и не нуждается в подтверждении налогового вычета. Например, если покупатель применяет УСН, ЕНВД или патентную систему налогообложения.

Пример соглашения о невыставлении счета-фактуры:

Сторона 1 (продавец) и Сторона 2 (покупатель) заключили настоящее соглашение о том, что Сторона 1 не выставляет счета-фактуры Стороне 2, так как Сторона 2 не является плательщиком НДС и не учитывает суммы НДС в составе расходов.

Виды и формы счетов-фактур

Существует несколько видов счетов-фактур:

- Первичный счет-фактура - выставляется после отгрузки товаров/услуг

- Корректировочный счет-фактура - выставляется в случае изменения стоимости отгруженных товаров/услуг

- Авансовый счет-фактура - выставляется при получении авансового платежа до момента отгрузки товаров/услуг

По форме счета-фактуры бывают:

- Бумажные

- Электронные

Электронные счета-фактуры удобны тем, что позволяют автоматизировать документооборот между контрагентами. Но для такого электронного документооборота нужно заключить соглашение и использовать сертифицированную систему.

Бумажные счета-фактуры по-прежнему актуальны, особенно при разовых сделках. Главное, чтобы бумажный документ был оформлен с соблюдением всех требований и подписан руководителем.

Порядок заполнения счета-фактуры

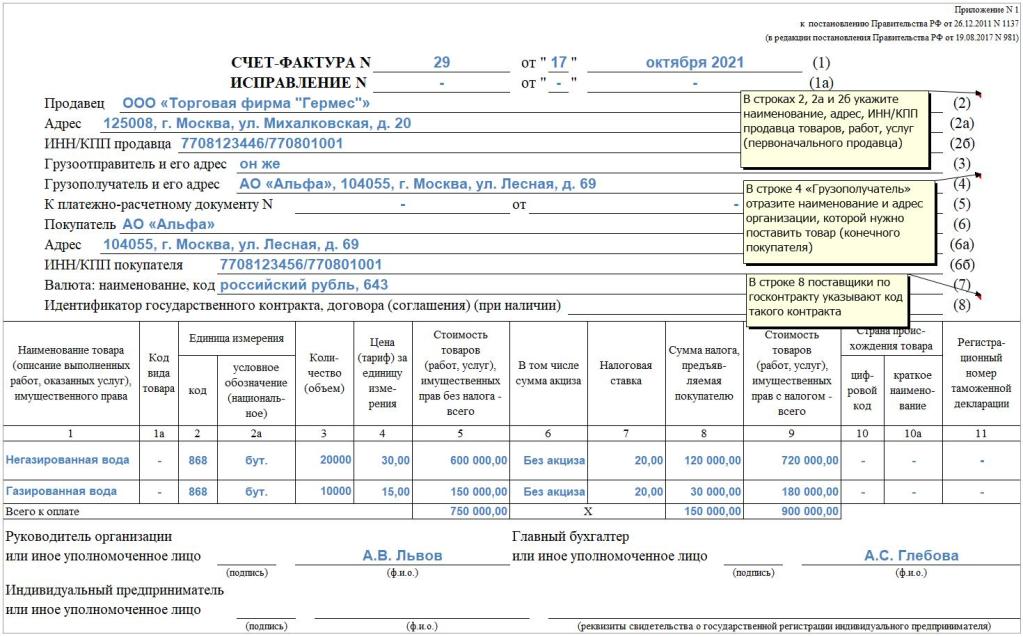

Рассмотрим, как правильно заполнить счет-фактуру по каждой строке:

- Номер и дата счета-фактуры

- Реквизиты продавца: ИНН, КПП, наименование, адрес

- Реквизиты покупателя: ИНН, КПП, наименование, адрес

- Наименование и адрес грузоотправителя и грузополучателя

- Данные об авансе, если был выдан до отгрузки товара

- Реквизиты валюты

- Таблица с перечнем отгруженных товаров/услуг, их количеством, ценой и суммой НДС

- Итоговые суммы по всем позициям

- Подписи руководителей продавца и покупателя

При экспортно-импортных операциях дополнительно указывают код товара по ТН ВЭД, страну происхождения, номер грузовой таможенной декларации.

Типичные ошибки при заполнении:

- Не указан ИНН, КПП, наименование продавца/покупателя - счет-фактура недействителен

- Неправильное наименование товара - нельзя принять НДС к вычету

- Ошибки в ценах, количестве, суммах - счет-фактура неинформативен

- Неправильно посчитан НДС - возможны претензии налоговой

Поэтому важно внимательно проверять все реквизиты перед подписанием счета-фактуры.

Сроки выставления счета-фактуры

Согласно Налоговому кодексу, счет-фактура должен быть выставлен в течение 5 календарных дней с момента:

- Отгрузки товара или оказания услуги

- Получения авансового платежа

При поставках газа, нефти, э/энергии допускается выставление счетов-фактур 1 раз в месяц. То же касается оказания телекоммуникационных услуг.

Корректировочный счет-фактура выставляется в тех же сроках, что и первичный счет-фактура.

Учет счетов-фактур

Все выставленные и полученные счета-фактуры подлежат учету в специальных журналах:

- Журнал полученных счетов-фактур

- Журнал выставленных счетов-фактур

Журналы ведутся в электронном виде и ежеквартально предоставляются в налоговые органы. Учет счетов-фактур нужен для заполнения декларации по НДС.

Пример заполнения журнала выставленных счетов-фактур:

| Номер счета-фактуры | Дата выставления | Покупатель | Сумма по счету без НДС | Сумма НДС |

| 12345 | 12.05.2022 | ООО "Ромашка" | 120000 | 20000 |

Для электронных счетов-фактур предусмотрен учет в виде реестров, которые формируются операторами электронного документооборота.

Образец заполнения счета-фактуры

Давайте пошагово разберем, как заполнить счет-фактуру на конкретном примере.

- Присваиваем счету номер 123456 и дату 01.02.2023

- Указываем реквизиты продавца: ИНН 1234567890, ООО "Фактура"

- Указываем реквизиты покупателя: ИНН 0987654321, ООО "Покупатель"

- Грузоотправитель и грузополучатель - ООО "Фактура"

- Авансов не было, ставим прочерк

- Валюта - рубли

- Перечисляем отгруженный товар, его количество, цену, считаем сумму без НДС и НДС

- Суммируем итоги

- Ставим подписи и печати

В итоге получаем правильно оформленный счет-фактуру на отгрузку товара с выделенной суммой НДС.

Перед отправкой такой счет-фактуры покупателю нужно еще раз проверить все реквизиты, чтобы не допустить ошибок.

Теперь вы знаете, как правильно составить счет-фактуру. Это необходимый документ для подтверждения операций по НДС. Следите за актуальными требованиями и всегда делайте проверку перед подписанием.

Зачем нужны книги покупок и продаж

Для более детального учета счетов-фактуры регистрируются в специальных книгах - Книге покупок и Книге продаж. Это обязательные документы для плательщиков НДС.

Книга покупок позволяет контролировать суммы НДС, которые поставщики предъявили к оплате. На основе этой книги заполняется декларация по НДС - сумма налога к вычету.

Книга продаж отражает суммы НДС, начисленные при реализации товаров и услуг. Эти данные используются для расчета НДС к уплате в бюджет.

Таким образом, книги покупок и продаж связывают счета-фактуры с налоговой отчетностью организации. Без этих книг невозможно грамотно заполнить декларацию по НДС.

Электронный документооборот счетов-фактур

С 2016 года в России действует система электронного документооборота счетов-фактур. Для работы с электронными счетами-фактурами нужно:

- Заключить соответствующее соглашение с контрагентами

- Выбрать оператора электронного документооборота

- Получить электронную подпись руководителя

Преимущества электронных счетов-фактур:

- Автоматизация документооборота

- Экономия времени

- Снижение риска ошибок

- Удобство хранения и поиска

При электронном документообороте также ведутся реестры выставленных и полученных счетов-фактур. Это облегчает процесс составления отчетности по НДС.

Требования к оформлению счета-фактуры

Чтобы счет-фактура считался действительным, нужно соблюдать ряд требований к его оформлению:

- Заполнение всех обязательных реквизитов без ошибок

- Подпись руководителя и главного бухгалтера

- Наличие оригинальных печатей организаций

- Соответствие форме, утвержденной Правительством

Если счет-фактура заполнен с ошибками или не по форме, то он будет признан недействительным. Это чревато доначислением налогов и штрафами.

Поэтому перед подписанием нужно тщательно проверить реквизиты, расчеты, соответствие форме. Лучше использовать уже проверенные образец или бланк.

Как избежать ошибок при заполнении

Чтобы избежать ошибок при заполнении счета-фактуры, рекомендуется:

- Использовать проверенные образец счета-фактуры или бланк

- Проверять актуальность формы счета-фактуры

- Внимательно вводить все реквизиты

- Проверять соответствие данных договору

- Контролировать расчеты сумм

- Перепроверять перед подписанием

Также полезно пройти обучение или дополнительную проверку квалификации по правилам заполнения счетов-фактур. Это поможет избежать досадных ошибок.

Ответственность за нарушения при работе со счетами-фактурами

Нарушение правил работы со счетами-фактурами влечет за собой ответственность.

Штрафы предусмотрены за:

- Невыставление счета-фактуры

- Нарушение сроков выставления

- Неучет счетов-фактур

- Ошибки в реквизитах и расчетах

- Несоответствие форме

По этим нарушениям для организаций штраф составляет от 10 000 до 20 000 рублей. Для ИП - от 1000 до 2000 рублей.

Кроме того, из-за ошибок в счете-фактуре покупатель может лишиться права на налоговый вычет, что приведет к дополнительным расходам.

Поэтому очень важно правильно и ответственно подходить к оформлению и учету счетов-фактур.