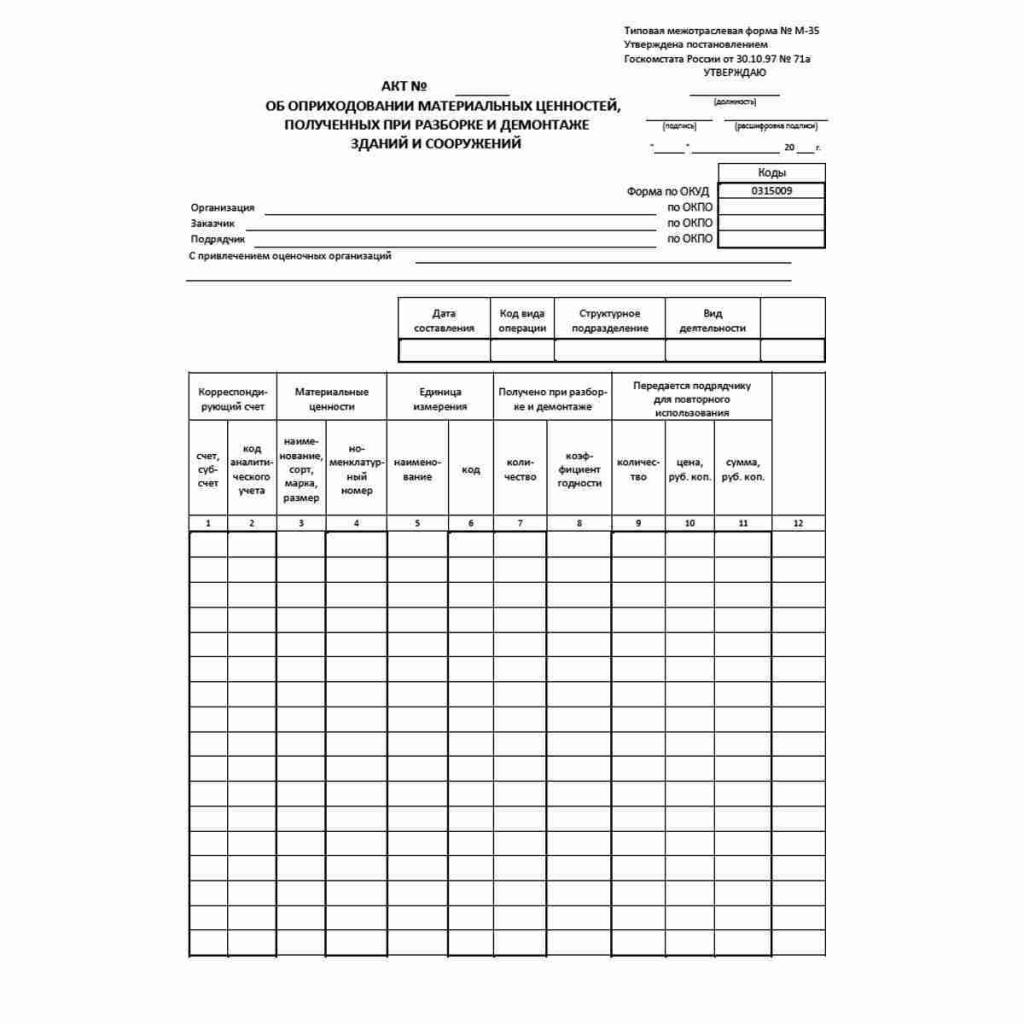

Форма М-35 - важный документ для оформления прихода материальных ценностей после демонтажа зданий. Давайте разберемся, как правильно заполнить эту форму, включая образец и бланк.

Общие сведения о форме М-35

Форма М-35 применяется для учета материальных ценностей, полученных при разборке и демонтаже зданий и сооружений. Этот документ позволяет оприходовать годные для дальнейшего использования материалы и уменьшить убытки компании.

Документ можно заполнять как вручную, так и на компьютере с последующей печатью. Главное, чтобы в итоге на нем стояли подписи всех членов комиссии.

Основные реквизиты формы М-35:

- Порядковый номер;

- Дата составления;

- Наименование заказчика и подрядчика;

- Данные об оценочных организациях (если привлекались);

- Коды по ОКУД и ОКПО;

- Подпись руководителя, заверяющего акт.

Любые исправления в форме М-35 должны быть заверены подписями членов комиссии с указанием даты внесения правок.

Форма М-35

Заполнение формы М-35 начинают с указания реквизитов всех организаций, участвующих в оформлении акта о приходе материальных ценностей. Это важно для идентификации сторон.

Далее в соответствующих графах проставляют дату составления документа, код вида операции, структурное подразделение и вид деятельности.

Самый объемный раздел формы М-35 - таблица с подробным описанием всех материальных ценностей, полученных после демонтажа сооружений или зданий.

| Наименование ТМЦ | Ед. измерения | Количество |

| Металлолом | кг | 500 |

| Кирпич | шт. | 120 |

Здесь же указывают стоимость материалов, переданных подрядчику, и рассчитывают общие итоги по количеству и сумме.

В конце на обороте формы М-35 проставляются подписи всех членов комиссии - представителей заказчика и подрядчика.

Таким образом, при соблюдении всех правил заполнения документ приобретает юридическую силу и позволяет оформить оприходование ТМЦ после демонтажа зданий.

Порядок оприходования материальных ценностей

После заполнения формы М-35 материальные ценности, полученные при демонтаже зданий, оприходуются на баланс организации-заказчика.

Существует несколько вариантов дальнейшего использования таких материалов:

- Передача подрядчику для повторного применения в работе - это позволяет снизить расходы на закупку новых материалов;

- Реализация материальных ценностей - приносит дополнительный доход компании;

- Складирование на случай использования в будущем.

Демонтаж зданий

Оприходованные материалы подлежат отражению в бухгалтерском и налоговом учете организации.

В бухучете данные заносятся на основании акта формы М-35 в инвентарные карточки учета основных средств.

Для налогового учета стоимость полученных материалов уменьшает расходы компании на демонтаж зданий. Это влияет на налоговую базу по налогу на прибыль.

Типичные вопросы по форме М-35

Рассмотрим наиболее часто возникающие вопросы при работе с документом:

- Нужно ли заполнять акт М-35, если демонтаж вела сама организация? (Нет, только при привлечении подрядчика)

- Можно ли вносить изменения в унифицированную форму М-35? (Да, но тогда ее надо включить в учетную политику как самостоятельно разработанную)

- Сколько должно быть экземпляров акта формы М-35? (Минимум 2, по одному для заказчика и подрядчика)

Рекомендации по применению формы М-35

Чтобы избежать ошибок при заполнении формы М-35 и проблем с контролирующими органами, рекомендуется:

- Внимательно изучить правила заполнения формы;

- Проверить указание всех реквизитов сторон;

- Заполнять разборчиво от руки или распечатать;

- Рассчитать коэффициенты и итоги;

- Заверить подписями комиссии.

При соблюдении этих правил документ будет заполнен верно и позволит учесть материалы после демонтажа зданий в полном соответствии с требованиями законодательства.