Очень часто случаются ситуации, когда человеку необходимо подтвердить свой доход. Это может случиться при оформлении кредита в банке. При помощи специальной справки с места работы подтверждается платежеспособность заемщика. Данный документ необходимо запросить в бухгалтерии, составляется она в короткие сроки.

В данной статье сформулируем, что такое 2-НДФЛ, простыми словами. Расшифровка НДФЛ - налог на доход физлица. Справка 2-НДФЛ является документом, в котором указаны сведения об основном доходе и сумме удержанного налога. Имеет юридическую силу в государственных учреждениях. Справку предоставляет работодатель с точными реквизитами организации, с печатью и за определенный период.

Что указывается в справке?

В справке данной формы, выданной на предприятии, обязательно указывают:

- Полную информацию о работодателе (наименование организации, реквизиты).

- Информацию о сотруднике (Ф. И. О., ИНН, номер ДУЛ, адрес).

- Ежемесячный доход, облагаемый 13%-й ставкой.

- Если сотрудник имеет право на какие-либо вычеты (они могут быть стандартными, социальными или имущественными), то данную информацию обозначают кодами вычетов.

- Сумму удержанного налога.

- И полные суммы дохода, вычетов и налога.

По справке формы 2-НДФЛ предоставляется отчетность. На сегодняшний день она принята приказом ФНС России. Также имеется инструкция по заполнению справки. Что такое 2-НДФЛ (простыми словами объяснить это можно), интересует многих. Постараемся ответить на данный вопрос максимально подробно.

Кому выдаются?

Рассмотрим, кто вправе запрашивать данный документ. Итак, такие справки выдают:

1. Физическим лицам, имеющим доход, с которого работодатель удерживает налог.

2. Физическим лицам, имеющим доход, с которого работодатель не имеет возможности удерживать налог.

Порядок заполнения данного документа

Заполняется данная справка на специальном бланке. В бланке по новой форме в левом верхнем углу есть специальный штрих-код 3990 8018, присвоенный по правилам Приложения 1 к Приказу ФНС России. И далее данные заполняются по порядку:

- период, за который выдается справка;

- данные о налоговом агенте (имеется в виду о работодателе);

- данные о физическом лице;

- доходы, налог при этом 13 % (при заполнении информации о данных доходах также используют специальный код дохода);

- налоговые вычеты;

- доход и налог в общих суммах.

Справка 2-НДФЛ старого образца отличается от нового.

Информация о правильности заполнения справки необходима как для отчетов в налоговую инспекцию, так и для сотрудников организации по их просьбе, например для банка.

Все данные в справке указываются в рублях и копейках, кроме суммы НДФЛ. Начисления налога указываются полной суммой в рублях. Начисления до 50 копеек исключаются, а начисления в 50 копеек и больше увеличивают в большую сторону.

Вот что такое 2-НДФЛ простыми словами.

На примере можно рассмотреть все нюансы заполнения справки. К примеру, подсчитаем сумму НДФЛ ежемесячно и за год полностью для Иванова Петра Фёдоровича, сотрудника ООО "Лабиринт".

Его оклад составляет 35 000 рублей ежемесячно.

Помимо оклада сотруднику начислены и выплачены:

- отпускные - 10 000 рублей;

- выплаты за пребывание на больничном - 7500 рублей.

У Иванова П. Ф. также имеются дети:

- сын 1994 г. р., учащийся в вузе, на очной форме;

- дочь 2002 г. р., учащаяся в школе.

Заявление на получение детских вычетов сотрудник написал. Документы для подтверждения на получение вычетов имеются.

В июле 2016 года сын Иванова окончил вуз, соответственно, с августа 2016 года не происходит начисление налогового вычета. В дальнейшем Иванов получает вычет на младшую дочь. Что такое 2-НДФЛ, простыми словами мы немного объяснили. Но пока рассмотрены не все нюансы.

В мае 2016 года Иванов купил недвижимость. Так как вычет на имущество он ранее не получал, в июне представил заявление для бухгалтерии на получение имущественного вычета за 2016 года на сумму 1,5 млн рублей и извещение из налоговой инспекции о праве на него, вычет будет начисляться с июня 2016 года.

Также помимо оклада сотрудник Иванов получал материальную помощь в размере двух тысяч рублей за февраль и шести тысяч рублей за август.

В ноябре доходы, облагаемые налогом, с увеличением на начало года превзошли 350 000 рублей. Соответственно, с ноября вычеты на детей начисляться не будут. Для вычисления данных ограничений используют доходы, облагаемые налогом. Что еще содержит справка 2-НДФЛ?

Примечание

Стоит обратить внимание на внесение информации о предоставленной материальной помощи в справку 2-НДФЛ. Если предоставленная для сотрудника материальная помощь не облагается НДФЛ в полном объеме, то вписывать в справку ее не надо. Если же материальная помощь облагается налогом до 4000 рублей, то в справку ее вписывают.

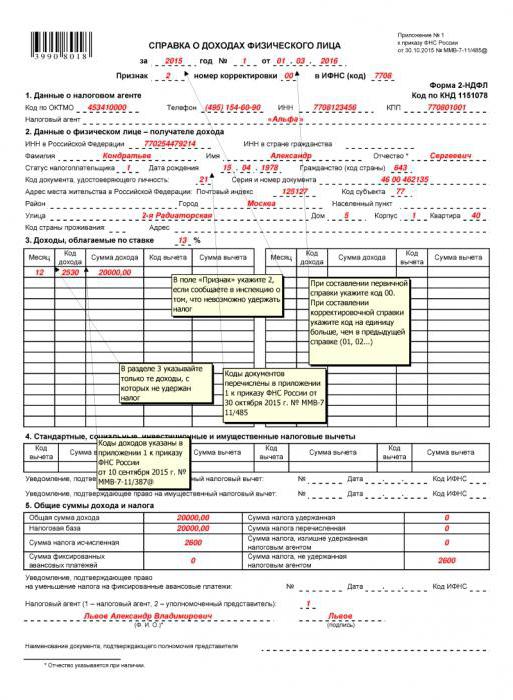

Сейчас, так как у нас есть вся необходимая информация, рассмотрим пошаговое заполнение справки 2-НДФЛ (образец заполнения представлен ниже).

Признак справки

Итак, переходим к пошаговому заполнению. В поле "Признак справки" указываем:

1 - если присутствует информация о доходе физического лица и начисленном, удержанном и перечисленном НДФЛ;

2 - если НДФЛ не удерживается (не позднее одного месяца по окончании года).

Строку "Номер корректировки" заполняем при представлении первичной справки и при представлении исправленной информации. Если справка представляется первый раз, то пишется номер 00, если уточненная, то 01, 02 и т. д.

Что еще предполагает новая 2-НДФЛ (форма справки) ?

Можно аннулировать справку, поданную организацией ошибочно. Тогда в строке "Номер корректировки" указывается номер 99, а в самой справке заполняются только пункт 1 и пункт 2, с информацией о компании и физическом лице. Такая справка имеет новую дату заполнения, но номер остается прежний. Аннулирование справки может понадобиться, если бухгалтер ошибочно представил несколько справок на одного сотрудника или представил справку на сотрудника, которого уже нет в организации. С чего правильно начинать оформление справки 2 НДФЛ? Образец заполнения в этом поможет.

Процедура заполнения справки

Внесение информации в справку начинается с данных о налоговом агенте. В первом разделе вносится ИНН, КПП, ОКТМО, название организации или сведения об индивидуальном предпринимателе (ИП), юридический и фактический адрес, номер телефона.

Во втором разделе вносится информация о физическом лице, получавшем доход. Вписывается Ф. И. О., ИНН, паспортные данные, место проживания. Если физлицо является иностранцем, в справке предусмотрены дополнительные графы: ИНН в стране гражданства; адрес места проживания в Российской Федерации; спецкод страны проживания и адрес в стране постоянного проживания (вписывается один адрес). Так заполняется справка 2-НДФЛ. Бланк заполнить не составит труда после прочтения инструкции.

Статус налогоплательщика

Как заполняются остальные графы? В строке "Статус налогоплательщика" вносится один из пунктов:

- 1 - является резидентом;

- 2 - нерезидентом;

- 3 - высококвалифицированным специалистом;

- 4 - переселенцем, живущим за рубежом (это член госпрограммы помощи добровольного переселения соплеменников, живущих за границей и не являющихся налоговыми резидентами);

- 5 - беженцем-нерезидентом, получившим временный приют в РФ;

- 6 - иностранцем, работающим на основании свидетельства.

Третий раздел

Далее в третий раздел справки вносятся точные данные о доходе и вычете. Здесь содержится информация о получении работником денежного дохода ежемесячно (или за начало года). В шапке раздела отображены ставки НДФЛ. По нашему примеру будет один раздел, так как все доходы облагаются по ставке 13 %.

Справка 2-НДФЛ (бланк выдает работодатель) является важным документом. К ее заполнению бухгалтер или руководитель организации должны подходить со всей ответственностью. Что дальше?

За каждый месяц в столбике "Сумма дохода" вписывается общий доход, полученный сотрудником за месяц. Если же в какой-либо месяц сотрудник получил право на получение профессионального налогового вычета и вычета по доходу облагаемого НДФЛ не в полном объеме, соответственно, вписывается код и сумма вычета.

А такие доходы как, например, пособие по уходу за ребенком или пособие по беременности и родам, в полном объеме освобождены от НДФЛ и не отображаются в справке. Ошибки в 2-НДФЛ допускать можно, но лучше этого не делать. Тогда не придется проводить корректировку, о которой будет рассказано ниже.

В четвертом разделе вносится информация о вычетах, с указанием их кода и общей суммы каждого вычета. Здесь указываются вычеты, не связанные с определенной денежной выплатой. Сюда вписываются вычеты на детей (на каждого отдельно), на имущество. Также могут быть внесены вычеты на самого сотрудника и еще социальные и инвестиционные.

В пятом разделе подводим итог доходов, определяем налоговую базу и делаем расчет НДФЛ. Видим общую сумму доходов - итоговую величину столбца "Сумма дохода" из третьего раздела. Ниже вписываем налоговую базу, ее рассчитывают как разность между итоговой суммой доходов и суммой налоговых вычетов. Корректировка 2-НДФЛ проводится только в крайних случаях.

В строке "Сумма налога исчисленная" вписывается произведение налоговой базы на налоговую ставку. И дальше заполняем строки со сведениями о суммах удержанного, перечисленного налогов, непомерно удержанных и не удержанных.

Вернемся к примеру

В нашем примере для работника Иванова:

- Общая сумма дохода - 423 500 руб.

- Сумма вычетов - 9800 руб. (за первого ребенка) + 14 000 руб. (за второго ребенка) + 238 200 руб. (за имущество) + 4000 руб. (необлагаемая материальная помощь) = 266 000 руб.

- Налоговой базой будет 157 500 руб.

- Сумма налога - 20 475 руб.

Если по отношению доходов сотрудника в течение года применялись различные ставки, соответственно, сумма пунктов 3-5 будет равняться количеству примененных ставок.

Компаниям, в которых трудятся работники из "безвизовых" стран, будет необходимо поле с информацией по определенным авансовым платежам.

Корректировка 2-НДФЛ

Нередко также допускаются ошибки при заполнении бланка. В таких случаях заполняется новый бланк. Частыми ошибками при заполнении является:

- неправильное указание кода вычета;

- неправильно проставлена печать;

- отсутствует или закрыта роспись уполномоченного сотрудника бухгалтерии;

- ошибки при указании реквизитов организации (особенно ИНН, КПП, ОКТМО).

Но также установлен порядок исправления ошибок. В заголовке имеется строка "Номер корректировки". Предусмотрены следующие номера корректировок:

- номер 00 пишется при написании первичной формы;

- номера 01, 02 и т. д. пишутся при написании корректирующей справки вместо ранее предоставленной, на единицу больше, чем было написано в предыдущей справке;

- номер 99 пишется при написании аннулирующей справки.

Это же предполагает справка 2-НДФЛ за год.

Корректирующую форму справки предоставляют для исправления ошибок в начальной форме, а аннулирующую форму предоставляют для отмены сведений, не необходимых для представления. Но если справку налоговые органы не приняли (в таком случае направляется протокол с указанием ошибок форматного контроля), то заполняется новая справка, а не корректировка. Но при заполнении новой справки в строке "Номер корректировки" указывается номер 00 и новая дата. Имеется в виду, что нужно повторно направить данные физического лица, так как справку 2-НДФЛ не приняли в налоговой инспекции.

Важно правильно сдавать отчетность 2-НДФЛ.