В процессе ведения любой предпринимательской деятельности возникают две больших категории издержек. Это прямые и косвенные затраты. Они по-разному влияют на себестоимость конечной продукции, а их анализ позволяет судить об эффективности предпринятых действий. Разберемся в этом непростом вопросе.

Прямые затраты

Проводя расчет стоимости продукции, любой бухгалтер отделит издержки, которые потребовались предприятию на изготовление товара от невостребованных. Например, стоимость древесины для дивана будет решающей при формировании конечной цены, а вот сумму аренды помещения перенести полностью на него одного нельзя. Таким образом определяются прямые и косвенные затраты.

Прямые - это те затраты, от которых полностью зависит себестоимость конечного продукта. Их нельзя перенести на будущие периоды или разбить на части. Если для изготовления творожного кекса нужны мука, вода, сахар, творог и яйца, то цена каждой составляющей будет обязательно включена в калькуляцию.

К этой же категории относятся затраты на заработную плату персонала, отвечающего непосредственно за выпуск продукции и амортизация производственного оборудования.

Косвенные затраты

Противоположные прямым затратам - косвенные. Они тоже включаются в себестоимость продукции, но не полностью, а лишь определенными частями. Фактически от них тоже зависит окончательная цена, но предприятие не тратится на них при изготовлении одной единицы товара.

Косвенные затраты, в свою очередь, могут быть постоянными и переменными. Постоянные практически не зависят от количества проданной, отгруженной или складируемой продукции. Например, это затраты на оплату работы административного персонала или аренду производственного помещения. Переменные могут изменяться. Например, если нужно отгрузить больше продукции, то потребуется дополнительный транспорт, бензин и т.д.

Анализ прямых затрат на сырье и материалы

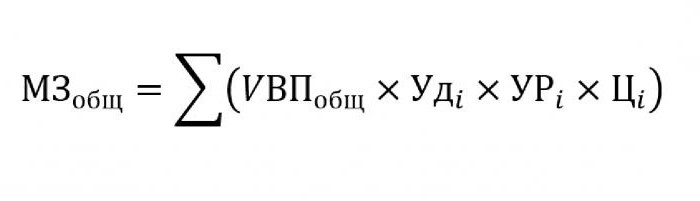

Как правило, косвенные затраты занимают незначительный удельный вес в себестоимости продукции, в то время как покупка сырья и материалов для дальнейшей переработки оценивается приблизительно в 70% цены будущей готовой продукции. Очень важно в этом вопросе оценить общую сумму затрат, которая напрямую зависит от объемов выпуска.

Для подстановки в приведенную выше формулу потребуются следующие данные:

- уВП - объем выпускаемой продукции;

- Удi - удельный вес в общем объеме отдельно взятого материала;

- УРi - масса израсходованных материалов на единицу продукции;

- Цi - стоимость этого материала.

Если нужно рассчитать сумму материальных затрат на выпуск какого-то определенного типа продукции, то нужно использовать эту же формулу, за исключением показателя удельного веса отдельно взятого материала.

Анализ косвенных затрат

Расчет различных показателей, касающихся непрямых затрат, очень важен для анализа эффективности деятельности организации. Как правило, берутся данные за пять, шесть и даже десять лет и сопоставляются с нынешними показателями. Такой подход позволяет оценить, в какую сторону движется предприятие - развития или угасания.

Косвенными являются затраты, которые входят в одну из нижеперечисленных групп:

- Расходы, связанные с эксплуатацией и использованием оборудования, не занятого в основном технологическом процессе.

- Общехозяйственные издержки.

- Расходы, связанные с коммерческой деятельностью или улучшением производительности труда.

Косвенные расходы на содержание и эксплуатацию оборудования

В этой категории косвенными являются затраты, которые включают в себя амортизацию, затраты на ремонт и обновление всех машин и технологического оборудования, которые так или иначе влияют на создание конечного продукта.

Некоторые агрегаты в процессе своей эксплуатации предназначены для длительного использования, независимо от объема работ на них. Затраты такого типа называются условно-постоянными. Другое оборудование изнашивается в зависимости о того, сколько деталей на нем будет сделано. Расходы на такие машины будут классифицироваться как условно-переменные.

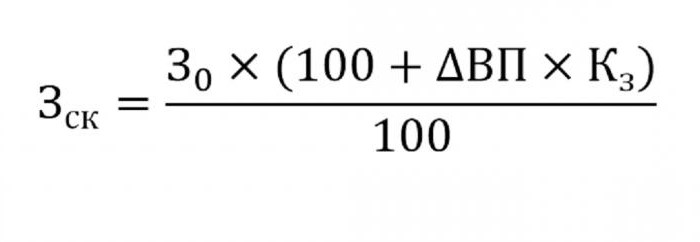

Определение косвенных затрат на содержание оборудования войдет в себестоимость продукции. Для этого используют формулу, приведенную ниже.

- где Зск - скорректированные затраты;

- З0 - планированная сумма затрат;

- ВП - изменение объема выпуска продукции;

- Кз - коэффициент, который высчитывается корреляционным способом, свидетельствующий об зависимости расходов от объема выпускаемой продукции.

Другие параметры для анализа

Если необходимо выяснить, в каких статьях осуществляется слишком большой перерасход или экономия, используются следующие параметры.

В первую очередь смотрят на амортизационные затраты. Они повышаются в нескольких случаях:

- слишком частый ремонт оборудования;

- недавние обновления машин;

- переоценка, в связи с инфляционными процессами.

Как показывает практика, амортизация редко снижается.

Еще один параметр - удельная амортизация, рассчитанная на единицу продукции. Этот показатель напрямую зависит от объема выпускаемых товаров. Чем их больше, тем меньшая сумма амортизационных затрат приходится цену единицы продукции.

Сумма расходов на внутреннее перемещение грузов увеличивается при выпуске новых партий, подорожании топлива или изношенности машин.

Сумма износа инвентаря, участвующего в производственном процессе, рассчитывается как произведение количества выпущенной продукции на уровень расхода, припадающий на одно изделие.

Анализ общехозяйственных расходов

В процессе анализа различных общехозяйственных расходов используют данные бухгалтерского отчета за различные периоды. Допустим, нужно выяснить, как изменилась заработная плата кадровика за последний год. Для этого от последней суммы отнимают ту, которая приходится на начало исследуемого периода. Разница чисел анализируется и выясняются причины увеличения или уменьшения.

Для оценки влияния данных расходов на себестоимость продукции учитывается их удельный вес в каждой единице товара.

Анализ коммерческих расходов

В первую очередь, сюда относятся затраты на отгрузку товара покупателю, изучения рынка, рекламу, маркетинговую программу и так далее. Расходами на доставку товаров обычно занимается логистика - наука, посвященная тому, как правильно экономить при движении товара от производителя до потребителя. Сюда включается все: расходы на содержание складов, расстояние до пользователя, наиболее рациональные виды топлива и т.д.

Анализ прямых и косвенных затрат имеет одну основную задачу: подсчитать резервы и возможности их сокращения для уменьшения себестоимость продукции или увеличения резервного фонда, средства от которого будут направлены на улучшение производства.