После того как страны подверглись глобальному финансовому кризису, произошло достаточно большое количество различных изменений в финансовой сфере. В условиях действующего кризиса такие проблемы, как система управления рисками, стали одними из наиболее важных. В частности, это касается хозяйственной деятельности финансовых институтов, а также различных их контрагентов, которые стали особенно актуальными в наши дни.

Почему это важно?

Одной из основных причин того, почему финансовые структуры подверглись кризису, передовые экономисты называют именно то, что в большинстве компаний была недооценена важность, которую имеет система управления рисками, связанными с использованием новых финансовых инструментов. Таким образом, можно сказать о том, что раньше управление рисками не было настолько актуальным, как сегодня. В России больше всего кризис затронул именно те банки, в которых была слабо развита система управления рисками, так как там не было возможности повлиять на принятие каких-либо тактических или же стратегических решений, в то время как специалисты, работающие в бизнес-подразделениях, не могли осознать полноты рисков тех решений, которые они принимают. Роль тех подразделений, которые занимались оценкой рисков, сводилась к тому, чтобы оценивать уже принятые решения и впоследствии сформировать отчет.

Менее всего кризис коснулся тех банков, которыми была построена грамотная система управления рисков и которые уже на протяжении более чем десяти лет занимались сбором, обработкой, а также анализом информации и последующей оценкой рисков. Именно такие банки рассматривают управление рисков в качестве основного стратегического принципа, а также источника собственного конкурентного преимущества еще задолго до того, как наступил переломный момент. Таким образом, в нынешних условиях зачастую приоритет в коммерческих банках отдается именно так называемому риск-менеджменту.

Что сюда входит?

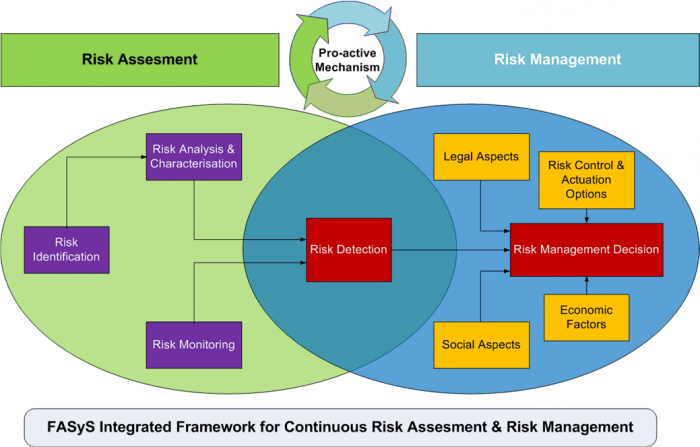

В условиях развивающегося финансового кризиса все более и более актуальными становится система управления рисками на предприятии, которая предусматривает оперативную оценку состояния компаний, которые находятся в кредитном портфеле. В то же время немаловажным является также объективный подход к тому, чтобы выработать наиболее оптимальные условия сделки и обоснованное принятие решения о выдаче или же взятии кредита. Решение данной задачи просто невозможно, если не используется грамотно построенная система управления рисками на предприятии.

Что она собой представляет?

На сегодняшний день такие системы существуют в различном виде практически в каждом финансовом или даже нефинансовом учреждении, но при этом в преимущественном большинстве случаев они являются просто формальностью, вследствие чего являются абсолютно неэффективными. Когда в компании отсутствует правильно построенная система управления рисками в таможенном деле и других вопросах бизнеса, это в конечном итоге становится причиной ее неэффективной работы и последующего банкротства.

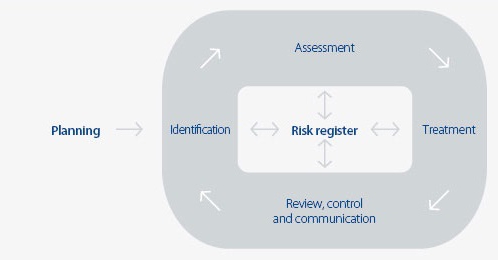

Достаточно высокая вероятность изменения на действующем финансовом рынке России обуславливает потребность в построении действительно эффективной системы управления рисками, которая должна иметь аналитическую, организационную, операционную и, конечно же, компьютерную поддержку.

К примеру, в отечественных банках часто недооценивается роль, которую имеет грамотная система управления рисками (риск-менеджмент). Задача организации действительно грамотной системы находится далеко не на первом месте среди действующих направлений развития, и это объясняется тем, что у отечественных специалистов часто просто недостаточно практического и методического опыта в этой сфере, ведь подобные вопросы начали затрагиваться только в начале 90-х годов прошлого века.

Как построить грамотную систему?

Применение международных методов и стандартов позволяет обеспечить значительное развитие риск-менеджмента, превратив его в действительно эффективный инструмент, который предоставляет возможность реально оценить все риски, которые имеет и принимает на себя та или иная компания.

Система управления рисками в таможенном деле или любых других вопросах должна решать несколько основных задач:

- Определять рейтинг компании, у которой берется или которой будет предоставляться кредит, а также будет ли при принятии тех или иных решений присутствовать вероятность дефолта.

- Обосновывать принимаемые решения.

- Повышать качество кредитного портфеля.

- Формировать возможность обеспечения непрерывного контроля над состоянием кредитного портфеля.

- Снижать долю проблемных решений.

- Увеличивать эффективность организации работы, а также минимизировать временные расходы благодаря автоматизации и стандартизации.

- Формировать возможности для того, чтобы постоянно отслеживать и при необходимости своевременно реагировать на проблемы, которые могут возникать у клиентов.

Система управления кредитными рисками

Если речь идет о банковской сфере, то в данном случае есть несколько основных блоков, которые включает в себя система управления рисками (риск-менеджмент).

Оценка кредитного портфеля

Органы управления банка, а также любой другой финансовой структуры, в обязательном порядке должны осуществлять оценку кредитного портфеля, причем делать это постоянно. Таким образом, можно будет усовершенствовать уже использующуюся систему управления рисками, которая будет соответствовать действующим масштабам деятельности компании, а также стратегическим планам.

Оценка системы управления рисками кредитного портфеля банка основывается на кредитном риске каждой отдельной категории заемщиков, а также распределения займов по всем указанным категориям. В основе группировки кредитного портфеля в зависимости от степени риска на сегодняшний день лежат основные требования, которые устанавливаются Положением №254-П Центрального банка. В соответствии с ним в кредитном портфеле могут содержаться ссуды пяти групп риска:

- Сомнительные.

- Проблемные.

- Безнадежные.

- Стандартные.

- Нестандартные.

Основываясь на результатах проводимой оценки, а также анализа кредитного портфеля в банке уже осуществляется последующая разработка новой кредитной политики. При необходимости могут вноситься корректировки в уже существующую систему.

Прогнозирование кредитного риска

Современные банки, которыми осуществляется кредитная деятельность, в процессе своей работы должны не только обеспечить внедрение системы управления рисками, но еще и спрогнозировать их. На сегодняшний день с этой точки зрения наиболее важной проблемой является то, что у современных банков отсутствуют эффективные инструменты прогнозирования уровня риска кредитного портфеля. Особенно остро данная проблема стоит в сложных экономических условиях, когда аудит осуществляется в соответствии с международными стандартами финансовой отчетности, а руководители стараются снизить уровень общего риска до среднемирового. Наиболее оптимальным решением данной задачи будет применение качественно новых подходов к прогнозированию – электронно-вычислительного оборудования, а также экономико-математических способов.

Таким образом, цели системы управления рисками будут включать в себя возможность планирования структуры кредитного портфеля, что является чрезвычайно важным, когда речь идет о ликвидности банковского учреждения.

Определение предельно возможного уровня кредитного риска

Предельно возможный уровень кредитного риска для банка должен изначально фиксироваться в кредитной политике данного учреждения. В этом случае величина его будет непосредственно зависеть от того, какой именно стратегии следует банк в области управления рисками. В процессе работы можно будет пересматривать данный показатель в зависимости от того, в каком финансовом положении на данный момент пребывает банк, какая обстоит экономическая ситуация в стране, а также внешнеэкономическая обстановка.

Построение оптимальной структуры кредитного портфеля

Оптимальная структура будет непосредственно зависеть от того, какой был выбран предельно возможный уровень риска. Данная структура будет формироваться на базе модели оптимизации кредитного риска.

Оценка риска прямых убытков

Система управления экономическим риском оценивается по количественной и качественной вероятности наступления событий, которые могут привести компанию к убыткам, и при этом заранее спрогнозировать потенциальные потери. Достаточно простой является также оценка прямых, то есть измеряемых убытков, определяющихся количественным образом. Характеризуются такие риски следующим:

- Снижением или же полной утратой стоимости активов вследствие их кражи, мошенничества, каких-либо убытков, а также сбоев и всевозможных ошибок операционного характера.

- Потерями, которые являются следствием ошибок в реквизитах платежей, а также списанием средств или же в отношении некорректных контрагентов, которых в конечном итоге так и не удалось вернуть.

- Потерями по компенсациям клиентам их платежей.

- Потерями по различным юридическим обстоятельствам, которые связаны непосредственно с судебными разбирательствами или же всевозможными юридическими ошибками в подписываемых документах.

- Потерями материальных активов вследствие определенных обстоятельств, которыми может быть пожар, кража и многое другое.

- Штрафами по предписаниям со стороны органов регулировки и контроля вследствие нарушения тех или иных нормативных актов.

- Штрафами по предписаниям налоговых органов и прочими потерями, которые являются следствием неправильной регулировки собственных налоговых платежей, а также нарушения установленных правил налогового учета вследствие различны операционных ошибок.

Количественная оценка риска

Система управления рисками в организации также оценивается количественно, то есть когда прогнозируется возможное будущее компании. Расчет опирается в данном случае на различные статистические методы, а величина непосредственно зависит от того, на каком уровне находится принимаемая доверительная вероятность. В качестве количественной оценки системы управления рисками выступает несколько основных статистических параметров:

- Оценка вероятности возникновения неблагоприятного события на определенном объекте риска из-за того, что был реализован конкретный источник.

- Статистическая оценка результата возникшего неблагоприятного события, как статистическая оценка величины возможных потерь в зависимости от их типа, которые могут появляться на данном объекте риска.

- Статистическая оценка возникновения возможных отклонений с определенным уровнем доверительной вероятности от оценки возможных утрат.

Вероятностно-статистические технологии используются для того, чтобы определить источники операционного риска, которые имеют характер элементов массового обслуживания. Среди таких можно выделить: возникновение технологических сбоев или же отказ работы электронного оборудования, ошибки со стороны операционистов в процессе обслуживания большого количества заявок от клиентов и многое другое.

Сложность или невозможность количественной оценки

Операционные риски далеко не всегда могут иметь четко выраженную количественную оценку. К примеру, из-за несовершенной технологии прохождения документации или же не слишком хорошей квалификации сотруднику банка придется потратить гораздо больше времени для того, чтобы обслужить операцию со стороны клиента. То, что банк в конечном итоге будет нести убытки от не самого эффективного использования имеющихся у него ресурсов, очевидно всем, однако на самом деле эти потери не так просто выразить в стоимостном выражении.

В такой ситуации банк должен будет провести оценку косвенную, то есть рассчитать так называемые неизмеряемые убытки. Такая система управления рисками в организации встречается не так часто в том виде, в котором она должна быть, но на самом деле она является необходимой во многих компаниях. Такая система убытков рассчитывается от источников или же объектов операционного риска, в случае с которыми нет возможности однозначно определить какое-то число, которое сможет охарактеризовать вероятный уровень потерь.

В частности, такие потери могут возникать вследствие:

- Уменьшения качества услуг или же предоставляемого обслуживания, что неизбежно приводит к сокращению клиентской базы.

- Недополучение доходов.

- Потеря качества проводимых банковских процессов, что провоцирует необходимость в выделении дополнительных средств.

- Потеря репутации, что также в конечном итоге приводит к потере клиентской базы.

- Остановка деятельности компании вследствие тех или иных неблагоприятных событий. К примеру, этим событием может сдать технологический сбой какого-то важного оборудования.

Как осуществляется оценка в таком случае?

Качественная оценка в этом случае осуществляется экспертно. Для того чтобы обеспечить эффективное применение системы управления рисками, в данном случае нужно будет определить критерии и факторы риска, которые актуально будет указать в специализированной таблице, в которой содержится шкала оценок.

Качественные оценки довольно полезно использовать для того, чтобы определить области повышенного риска, а также понять, насколько процедуры совершения тех или иных операций соответствуют установленному на практике порядку.

Совершенствование системы управления рисками привело к тому, что Базельский комитет предложил также осуществлять оценку условных потерь, то есть убытков, которые могла бы понести компания в процессе своей работы, но которых она смогла избежать из-за возникновения тех или иных благоприятных обстоятельств.

Какими могут быть убытки?

Убытки от операционных рисков в данном случае подразделяются на две основные категории:

- Небольшие, которые происходят достаточно часто и являются ожидаемыми или среднестатистическими.

- Крупные, которые возникают реже, вследствие чего в преимущественном большинстве случаев являются непредвиденными.

Среднестатистические убытки зачастую удается спрогнозировать, основываясь на личном опыте компании, поэтому развитие системы управления рисками неизбежно включает пополнение ее такими прогнозами. Для того чтобы определить такие убытки, нужно изначально провести тщательный аналитический учет расходов, которые были вызваны операционными рисками в определенных категориях.

Оценить же непредвиденные убытки невозможно, основываясь на стандартных среднестатистических данных вашей компании.

Для того чтобы провести полноценную оценку риска, банк может использовать какие-то технологии, которые были им разработаны самостоятельно, основываясь на уязвимости перед потенциальными операционными рисками. Такой процесс в преимущественном большинстве является внутренним, и нередко содержит в себе различные контрольные перечни и рабочие совещания, которые позволяют идентифицировать слабые и сильные стороны сферы операционных рисков.

Однако в преимущественном большинстве компаний на сегодняшний день технологии измерения операционных рисков являются только на ранней стадии развития даже в основных элементах бизнеса, не говоря о том, как выглядит система управления таможенными рисками или другими более тонкими вопросами. В большинстве зарубежных банков используется специализированная формализованная технология измерения, в то время как остальные только находятся на пути в этом направлении. При этом стоит понимать, что использующиеся на сегодняшний день методики являются относительно простыми и в основном представляют собой экспериментальные структуры, хотя нередко встречается также, к примеру, серьезно проработанная система управления рисками, таможенные органы в которой тщательно рассмотрены и изучены во время взаимодействия. Часто такие системы подкрепляются соответствующим программным обеспечением.

RAROC

Достаточно широкое распространение получила технология RAROC, которая на сегодняшний день активно используется наиболее продвинутыми банками, работающими на международном рынке. Такая система используется при расчете уровня доходности инвестиций, и предусматривает учет величины риска посредством изменения самой доходности, а не величины вложений капитала, которые предусматривает компания в процессе своей работы.

Стоит отметить, что в отечественных банках активно используется система ARIS, при помощи которой описываются не только существующие бизнес-процессы, но помимо этого реализуется также возможность использования классификаторов различных операционных рисков с дальнейшим расчетом потерь по каждой отдельной категории риска.