Ипотечный кредит для большинства россиян представляется единственным решением жилищной проблемы. Но нестабильная экономическая ситуация, непосильные процентные ставки по ипотечным кредитам, сокращение рабочих мест никак не способствуют ни развитию ипотечной программы, обеспечивающей молодым семьям условия для расширения семьи, ни демографическому росту с повышением качества жизни тех, кто нуждается в жилищных условиях. К слову, в 2017 году рождаемость упала на 11 % по сравнению с 2016 годом. И, по утверждению демографов и социологов, снижение рождаемости по причине проблем с жильем будет из года в год, угрожая демографической катастрофой, вплоть до 2034 года.

Государство принимает меры по облегчению кредитных жилищных программ, делая жилье более доступным, но предоставляет банкам самим принимать решения об условиях выдачи ипотечных кредитов и понижении ставки по ипотеке.

Условия для развития ипотеки

Рынок ипотечного жилья в России существует всего 20 лет. Но в силу характерной непрозрачности банковской политики не все желающие приобрести жилье через ипотеку могут это сделать — никогда нет уверенности в возможности выплаты следующего взноса, в стабильности процентной ставки, нет гарантии надежности самого банка.

С 2010 года в законодательстве стали появляться указы, регламентирующие деятельность банков в отношении ипотечного кредитования. Благодаря этим контролирующим законодательным условиям, банки не могут:

- В одностороннем порядке изменять процентную ставку по кредиту или срок кредита, если только это не указано в договоре как «наказание» за продолжительные просрочки заемщика.

- Включать в договор скрытые сборы за рассмотрение и написание договора, не предусмотренные страховые платежи.

- Вписывать в договор важную информацию мелким шрифтом.

- Скрывать полную стоимость кредита.

В банковских учреждениях при заключении кредита появилось ограничение на размер суммы неустойки за несвоевременное погашение очередного платежа, которая не должна превышать ключевую ставку ЦБ на дату подписания кредитного договора, то есть она должна быть неизменной на всем протяжении действия договора. Ключевая ставка ЦБ представляет собой процентную ставку, под которую берут краткосрочные (на 1 неделю) кредиты банки. Ключевая ставка с июля 2017 года составляет 9,25 % годовых.

Варианты понижения ставки по ипотеке

Платежи по ипотечному займу возможно снизить, оперируя несколькими вариантами, которые необходимо внимательно изучить, прежде чем обращаться в банк.

- Рефинансирование ипотеки представляет собой перекредитование текущего ипотечного займа в новом банке. При этом платежи могут уменьшиться за счет пролонгации срока выплат.

- Реструктуризация заключается в переоформлении текущего ипотечного займа в том же банке, но с новыми условиями, с целью облегчить ипотечную нагрузку заемщика. При этом заключается дополнительное соглашение к текущему договору с зафиксированными договоренностями об условиях дальнейших платежей по ипотеке или новый кредитный договор.

- Социальная государственная поддержка являет собой понижение ставки по ипотеке до 6 % посредством погашения части ипотечных платежей и первоначального взноса за счет государственной субсидии по программе «Семейная ипотека».

- Обращение в судебные органы целесообразно при нарушении банком условий ипотечного договора, включающих односторонние изменения установленного в договоре процента за заемные средства, которые не соответствуют распоряжениям Центрального Банка РФ. В этом случае заемщик подает заявление о пересчете общей стоимости и платежей по ипотеке, а также изменения условий ипотечного договора в принудительном порядке со стороны банка.

Для переоформления договора с целью понижения ставки по ипотеке лучше всего обратиться в тот банк, где оформлены зарплатные выплаты или другие платежи, депозиты, вклады, другие счета со средствами на них. В таком банке проще заключить ипотечный договор на выгодных условиях, со сниженной ипотечной процентной ставкой.

Государственная субсидия «Семейная ипотека»

В начале 2018 года принят закон об ипотечном кредитовании - программа льготного субсидирования, позволяющая семьям с детьми приобрести на льготных условиях необходимое качественное жилье. Эта программа стимулирует рынок ипотечного кредитования и способствует росту жилищного строительства. Программа понижения ставки по ипотеке в 2018 году действует до 2022 года, планируется помочь таким образом 500 тысячам семей в России.

Смысл программы заключается в обеспечении государственной поддержки семей, у которых в означенный период рождаются 2-й, 3-й ребенок — это возможность взять ипотеку под 6 % годовых. Остальной ипотечный процент банку компенсирует государство. Важным моментом является выбор жилья и его стоимость. Согласно программе, субсидируется ипотека только в новостройках со стоимостью, не превышающей восемь миллионов рублей — для жителей Москвы и Санкт-Петербурга (включая области данных городов) - и три миллиона рублей — для всех остальных регионов. Жилье вторичного рынка не субсидируется. При кредите, который был взят на жилье до начала программы, также есть возможность понижения процентной ставки по ипотеке, согласно условиям программы.

Для получения выгодного ипотечного процента по программе государственного субсидирования необходимо обратиться в банковские учреждения, которые участвуют в программе, самые признанные из которых - Сбербанк, "ВТБ", "АИЖК".

Рефинансирование ипотеки

В случаях, когда платежи по кредиту становятся непосильными в силу возникших трудноразрешимых обстоятельств — уменьшение зарплаты, временная нетрудоспособность, увольнение, есть возможность перезанять сумму оставшегося кредита в другом банке, то есть рефинансировать существующий долг. Подобный кредит является целевым и должен быть направлен исключительно на погашение уже существующего кредита. Рефинансирование ипотечного кредита предлагают многие банки на рынке России, но для возможности перекредитования необходимо соответствовать условиям банков.

Рефинансирование доступно при следующих условиях:

- Возраст кредитозаемщика составляет от 21 до 65 лет.

- Кредитозаемщик не имеет просрочек в текущем кредитном договоре или подобные просрочки не превышали 10 дней.

- Платежи по текущему кредиту осуществлялись не менее 6-10 месяцев.

- До окончания срока текущего договора более чем 6 месяцев.

- Заемщик является гражданином России, с постоянным местом регистрации.

- Заемщик трудоустроен и получает зарплату на законных основаниях, стаж не менее 1 года.

- Ежемесячные выплаты по займу не должны превышать 60 % от зарплаты.

- Положительная кредитная история.

Документы для рефинансирования

Для рефинансирования необходимо представить в выбранный банк документ от банка-кредитора, кредит в котором и планируется рефинансировать, о согласии на рефинансирование, а также реквизиты этого банка, сумма, которую необходимо перечислить для погашения и сведения о просрочках заемщика. Этот документ действителен всего 3 дня, поэтому его необходимо предоставлять уже после выбора нового банка.

Процедура рефинансирования с целью понижения процентной ставки по ипотеке представляет собой перевод денежных средств со счета нового банка на счет в банке, где закрывается кредит, и перерегистрацию залогового имущества в тот банк, куда будут производиться ежемесячные платежи по новому договору.

Подобная услуга выгодна в случае, если первоначально кредит был взят в валюте или на условиях плавающей процентной ставки, что крайне неудобно в нестабильной экономической обстановке. Расходы по оформлению процедуры рефинансирования, включающие оценщика недвижимости, заверение документов нотариусом, предоставление новых справок, значительно увеличат сумму выплат по перекредитованию. Но в то же время ежемесячные платежи по новому кредиту могут значительно уменьшиться, особенно если рефинансирование объединяет все кредитные платежи, оформленные в первом банке. Таких платежей может быть до 5 видов.

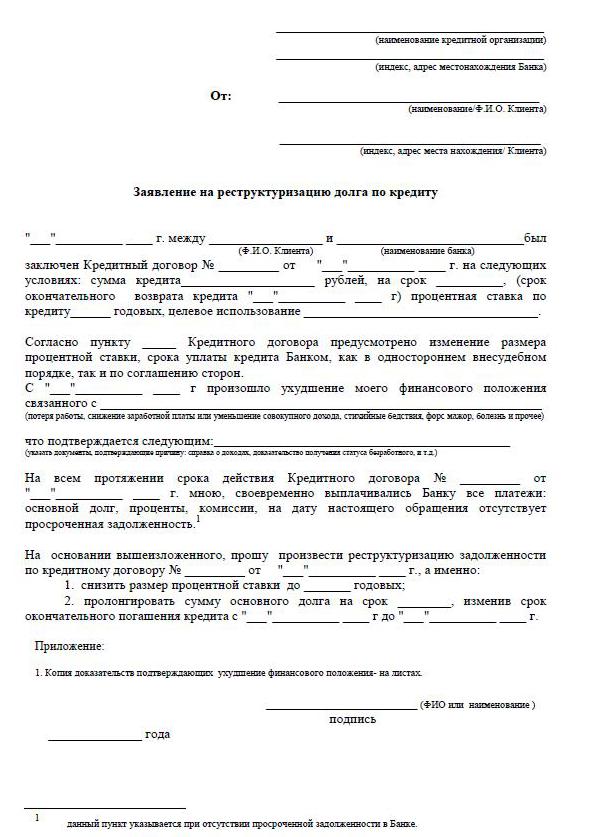

Реструктуризация долга

Реструктуризация ипотеки позволяет пересмотреть индивидуальные условия договора и скорректировать его более выгодно для заемщика во избежание штрафов, пени и просрочек. Пересмотр текущего кредитного договора включает в себя вопросы о понижении процентной ставки по ипотеке, отсрочку платежей до 12 месяцев, так называемые кредитные каникулы, изменение валюты текущего кредита, увеличение срока кредитного договора, выплаты на определенный срок только тела кредита, изменение ежемесячных платежей.

Для предоставления подобного пересмотра заемщику необходимо написать заявление о прошении понижения ставки по действующей ипотеке, а также убедить банк в причинах, вынуждающих заемщика просить о лояльности. К таким причинам относятся:

- понижение заработной платы;

- увольнение;

- рождение детей;

- временная потеря нетрудоспособности.

Реструктуризация в конечном итоге всегда более затратная, так как пролонгация срока платежей увеличивает общую переплату по процентам.

Понижение ставки по ипотеке в Сбербанке

В самом демократичном банке нашей страны, Сбербанке, предусмотрена программа снижения кредитных процентных выплат «Рефинансирование». Ставка по программе составляет 13,9 % годовых.

Процедура позволяет экономить значительные суммы на больших временных отрезках оплаты ипотеки. В Сбербанке допускается изменение условий ипотечного договора по условиям реструктуризации. Для этого необходимо подать заявление на понижение ставки по ипотеке в Сбербанке. При этом срок погашения можно как пролонгировать, так и сократить при условиях снижения процентной ставки в самом банке.

Как подать заявление

Для подачи заявления на понижение процентной ставки по ипотеке существует два надежных способа. Самый стандартный — обращение в офис банка лично, а самый удобный - заполнить заявление через функцию «личный кабинет» на сайте, например, Сбербанка. При заполнении заявления важно проверить свою кредитную историю, потому что просрочки и задолженности могут препятствовать положительному ответу из банка.

Для заполнения заявления необходимо найти в личном кабинете функцию по отправке сообщения, где можно отправить заявление о понижении процентной ставки по ипотеке. В теме письма так и написать — рефинансирование ипотечной ставки. К письму необходимо приложить заполненный заранее бланк заявления с рабочего стола компьютера с электронной подписью, если она имеется. Если нет электронной подписи, то, заполнив и распечатав бланк заявления на понижение ставки по ипотеке, расписаться на нем, отсканировать и сохранить. Затем отправить через личный кабинет.

Можно лично подать заявление на понижение процентной ставки по ипотеке в Сбербанке, попросив у менеджера бланк заявления. При наличии готового бланка его обязательно выдадут, а если нет бланков, то заявление можно подать в произвольной форме.

Как заполнить заявление

Образец заявления на понижение ставки ипотеки предоставляется работником банка, в котором планируется ходатайствовать о данном вопросе.

- В шапке заявления указывается, куда именно подается документ, свои Ф.И.О., данные паспорта: серия, номер, кем выдан и когда, там же адрес регистрации.

- Непосредственно под словом «заявление» указывается, что заявитель является заемщиком соответственно договору — номер и дата подписания договора. Далее по тексту заявления: «Прошу понизить процентную ставку по ипотечному договору (номер договора, дата подписания) по причине (указывается причина)».

- Важно указать в заявлении, каким образом банк может дать ответ — уведомить о решении: лично в руки, обычной почтой или электронной почтой. Указывается адрес, телефон, электронная почта. В конце заявления обязательно указывается дата, полностью Ф.И.О. и подпись.

- Для достоверности своих данных о текущем кредите желательно приложить к заявлению копию ипотечного договора, выписку об остатке долга, справку о доходах, выписку из ЕГРН.

- Рассмотрение заявки на понижение ставки по ипотеке Сбербанка занимает 1-1,5 месяца.

Условия для изменения договора

В банковских организациях существует обязательное информирование клиентов-заемщиков в случаях изменения процентной ставки по ипотечному кредитованию, для предоставления более посильных для заемщиков условий. Информирование производится посредством СМС на мобильные телефонные номера или в виде уведомлений на электронную почту или адресную почту. При общем снижении процентной ставки по распоряжению руководства банка рассылка информации производится массово. Но бывают случаи проявления лояльности к отдельному заемщику, который аккуратно выплачивает ежемесячные взносы в течение длительного срока — с ним индивидуально рассматривают вопрос о снижении процентной ставки.

Когда заемщик самостоятельно узнает о возможности снижения ипотечной ставки, связанной с изменением программы банка-кредитора, инициатива исходит от клиента-заемщика. В этой ситуации заемщик самостоятельно обращается с заявлением к руководству по поводу возможного понижения процентной ставки по имеющейся ипотеке, получает решение, затем подготавливается соответствующее дополнительное соглашение к существующему договору с измененной процентной ставкой или же договор с новыми условиями.

Заемщик производит самостоятельный анализ ситуации на рынке ипотечного кредитования в своем регионе. И, если отмечается понижение процентной ставки по ипотеке, подает заявки в выбранные банки на рефинансирование.