ПСК - весьма важный показатель при оформлении займа. Эта аббревиатура расшифровывается как полная стоимость кредита. Что это такое? Как рассчитывается данный показатель? Что в него входит? Как рассчитать его самостоятельно? Возможно ли при этом получить точные результаты? С этими и сопутствующими вопросами можно ознакомиться в статье.

Что это?

Полная стоимость кредита (ПСК) - информационный показатель, с помощью которого возможно сравнивать кредитные предложения от различных банков и МФО (микрофинансовых организаций). Это очень ценные данные, ведь с помощью ПСК вы определите, какой займ будет для вас менее затратным.

Рассчитывается эта величина в процентах (%). Но в декабре 2017 года были внесены поправки в Закон о потребительских кредитах. По ним расчет полной стоимости кредита должен производиться не только в процентах, но и в денежном выражении.

По сути, все ясно. Если кредит дается, скажем, под 20 % годовых, то выходит, что вы будете переплачивать 20 % от суммы кредита ежегодно. Но заемщик уплачивает куда больше, чем указано в привлекательной ставке.

Дело в том, что значение полной стоимости кредита не всегда указывается банками в рекламных предложениях, только в кредитных договорах. И заемщики находят эти по большей части невыгодные для них условия уже после подписания документа.

Среднерыночное значение

Теперь перейдем к статистическим данным. По сведениям Центробанка России, полная стоимость кредитов, потребительских и автомобильных, выражается среднерыночным значением в пределах 13,7-26,8 %.

Среднерыночное значение для МФО

Что касается МФО (организаций, выдающих микрозаймы), показатели тут несколько выше. Порой они даже доходят до фантастических цифр. Например, для необеспеченного микрозайма на сумму до 30 тысяч рублей, оформляемого на один месяц, среднерыночная полная стоимость кредита может доходить до 600 %!

Соответственно, чем более увеличивается объем и срок займа от МФО, тем более это значение будет приближаться к банковскому. Так, если необеспеченный микрозайм оформляется на срок около года, а его размер превышает 100 тысяч рублей, то среднерыночное значение в его отношении - 32,5 %, а предельное - 43,4 %.

Теперь разберемся с тем, является ли значение полной стоимости потребительского кредита равнозначным рекламируемой ставке. Рассмотрим, что банки по закону обязаны включать в ПСК при расчетах, а что - нет.

Что входит в ПСК?

Продолжаем разбирать полную стоимость кредита. Что это такое? Это все кредитные платежи, которые известны на момент заключения договора о предоставлении займа.

Рассмотрим их:

- Основной долг. Это главная величина в формуле, предложенной законодательством. Но она далеко не единственная. Кроме нее есть множество величин, которые уплачиваются заемщиком сверх погашения основного долга.

- Проценты по кредиту. Вот именно они и являются рекламируемой ставкой. Но при этом проценты по кредиту - это далеко не единственное, что предстоит выплатить заемщику.

- Платежи банку. Тут указываются только те платежи, без которых выдача займа не представляется возможной. Например, если оформляется кредит на квартиру, может быть необходима плата за размещение выданной приличной массы наличных в индивидуальном сейфе.

- Стоимость выпуска кредитки. При условии, что денежные средства будут зачислены на нее, а не выданы наличными.

- Платежи определенным третьим лицам, если предоставление займа зависит от договора с ними. Такие лица, конечно же, должны быть указаны в договоре. Чаще всего ими выступают страховщик, нотариус или оценщик. Под платой подразумеваются страховые взносы, платежи за оценку залога, переводы денежных средств на счета иных банков и т. д.

- Стоимость страховки. Для тех случаев, когда компенсация по страховому случаю выплачивается не заемщику, не его родственникам. Так, в составе ПСК будет учитываться стоимость страхования жизни, если в результате гибели заемщика компенсацию получает именно банк для погашения этими средствами кредита.

- Страховка, определяющая условия кредита. Это страховые договоры, определяющие величину, сроки, процентные ставки при оформлении займа. Многие банки повышают процентные ставки по кредитам в случае, если заемщик не оформляет страховой договор. В таких случаях купленную кредитуемым страховку обязательно должны учесть при расчете значения полной стоимости потребительского кредита, займа.

Исключения при расчете платежей третьим лицам

Теперь об исключениях. В "платежах третьим лицам" не учитывается залоговое страхование (к примеру, каско при оформлении автокредита). Поправки к закону, принятые в декабре 2017 года, обязывают учитывать при расчете полной стоимости потребительского кредита, займа страхование недвижимости при ипотеке.

Притом если в кредитном договоре прописано название организации, то расчет будет производиться по ее тарифам. Если банк не ограничивает круг страховщиков, к которым может обратиться клиент, используют тарифы любой из страховых организаций. Поэтому в данном случае расчеты ПСК будут лишь примерными.

Но банк здесь обязательно должен уточнить, по тарифам какой страховой фирмы он делает расчет. В договоре при этом должно быть прописано, что при выборе иного страховщика ПСК может получиться иным.

Важно помнить и о том, что при расчете платежей третьим лицам в составе ПСК банковские специалисты используют страховые тарифы, актуальные на настоящий момент. Отсюда нельзя исключать возможность, что в будущем эти тарифы изменятся и стоимость платежей увеличится/уменьшится.

Что не учитывается в ПСК?

Выше мы представили среднерыночное значение полной стоимости кредита. А теперь то, что не учитывается при расчете ПСК:

- Платежи, обязательные по законодательству. К примеру, ОСАГО при оформлении автокредита.

- Платежи, возникшие вследствие нарушения заемщиком условий договора. Самый распространенный пример - штраф за просрочку платежа. Это и вполне логично, так как заранее предугадать вероятность таких нарушений невозможно.

- Платежи, которые зависят непосредственно от решения заемщика. В первую очередь они должны быть связаны с самим кредитом и договором. Например, внесение платы за досрочный платеж.

- Стоимость страхования залога. Чаще всего им выступает каско.

- Страховка.

Вопрос со страхованием

Что касается последнего из вышеобозначенного списка, то тут при расчете полной стоимости кредита ЦБ определяет следующие условия, при которых стоимость страховки не входит в ПСК:

- Оформление страхового договора не влияет ни на величину займа, ни на саму возможность предоставления кредита.

- Заемщик получает при оформлении такой услуги некую дополнительную выгоду для себя.

- В течение 14 дней действует так называемый период охлаждения. То есть без последствий для себя в это время заемщик может отказаться от страховых услуг.

Простой кредитный калькулятор

Иногда заемщику требуется самостоятельно рассчитать ПСК. Самый лучший способ здесь - использовать кредитный онлайн-калькулятор. Такую опцию, притом бесплатно, предлагает множество интернет-ресурсов.

Вам нужно только внести в нужные поля данные из своего графика платежей. Если же вы еще не заключали кредит, то необходимые сведения придется искать на сайте интересующего вас банка.

Самый простой вариант калькулятора содержит такие графы:

- Сумма кредита.

- Процентная ставка.

- Срок кредитования.

- Единовременная комиссия.

- Ежемесячная комиссия.

- Вид платежа.

- Начало выплат.

Итог в большинстве случаев выходит не в процентах, а уже в рублях. Однако расчеты будут приблизительными.

Сложный кредитный калькулятор

Чтобы получить более точный результат, нужно найти более детальный онлайн-калькулятор. Например, достаточно близкий к реальности результат можно получить, заполнив такие параметры:

- Тип платежа.

- Размер займа.

- Процентная ставка по кредиту.

- Срок кредитования.

- Начало выплат по займу.

- Страховка.

- Все постоянные комиссии.

- Стоимость оценки.

- Комиссия за снижение процентной ставки.

- Аренда банковской ячейки.

- Иные разовые банковские комиссии.

Расчеты в программе EXCEL

Альтернатива онлайн-калькулятору - популярная офисная программа. Откройте стандартную таблицу и действуйте по следующему алгоритму:

- В колонку В внесите все даты платежей. Нулевой (первой в списке) здесь будет дата одобрения кредита. Именно на нее делается расчет (дисконтирование) - определение величины ПСК.

- В колонку С вносятся все суммы, уплачиваемые заемщиком. Обратите внимание, что первая из них будет отрицательной - это величина одобренного кредита. Все последующие - положительные. Это платежи, которые вы вносите согласно своему графику.

- Вам нужна будет функция IRR. В данном случае она эквивалента ПСК. Ее название - "ЧИСТВНДОХ".

- Для произведения расчетов в последнюю ячейку в колонку С поставьте знак равенства.

- Затем введите название формулы - "ЧИСТВНДОХ".

- Поставьте скобку и введите все значения из колонки С (просто кликайте по порядку на заполненные ячейки).

- Поставьте точку с запятой.

- Таким же образом перечислите все значения из колонки В.

- Не забудьте закрыть скобку.

- После этого нажмите "Ввод" (клавиша "Энтер").

Если вы все сделали правильно, в последней ячейке колонки С получите искомую цифру. Она выражена не в процентах, а в долях единицы. К примеру, 0,3401. Чтобы вернуть это значение в процентное выражение, достаточно умножить на сто. В нашем случае величина ПСК будет равна 34 %. Именно столько вы переплачиваете по своему кредиту.

Расчет с помощью формулы

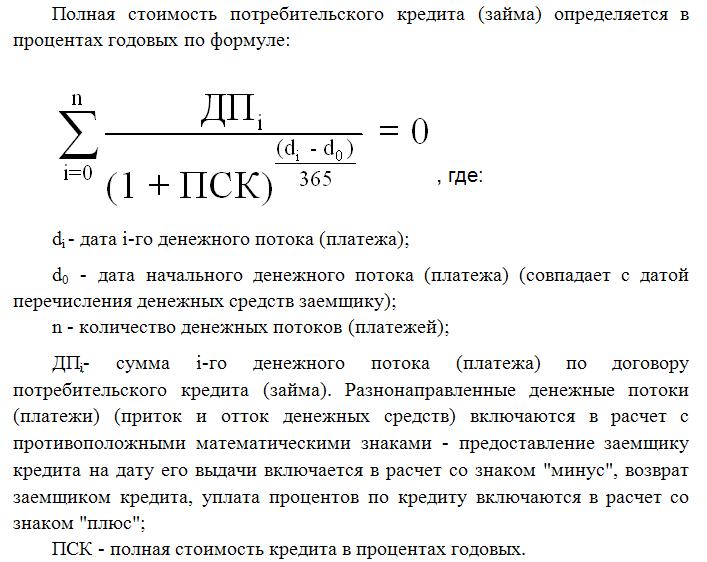

Самый сложный способ - это воспользоваться формулой, которую предлагает ФЗ, посвященный потребительским кредитам. Ее вы увидите далее в статье. Конечно, расчеты тут будут самые точные, но в данном случае без знания финансовой математики вам не обойтись. К слову, именно этой формулой пользуются при расчете ПСК банковские специалисты.

Полная стоимость кредита здесь соответствует показателю внутренней нормы доходности (IRR в финансовой математике). Это значение равно такой процентной ставке, при которой дисконтированный чистый доход равен нулю.

Чистый доход банка вообще - это та сумма, которую переплачивает клиент. Дисконтированием тут считается приведение будущих денег к настоящей стоимости. Соответственно, все платежи по кредиту дисконтируются к дате его выдачи. Отсюда чистый дисконтированный доход - это общая сумма всех дисконтированных платежей заемщика.

ПСК - очень важная величина для заемщика. Как вы убедились, она отличается от процентной ставки на рекламных проспектах банков, притом в большую сторону. Рассчитать ПСК - значит точно определить, сколько вы переплатите, погашая кредит.