Вряд ли существует такая компания, в которой никогда не возникает потребности приобрести что-либо за наличный расчет или отправить сотрудника в командировку. Это значит, что авансовый отчет, проводки по нему, порядок работы с документами – актуальные вопросы. Если вам важно в них разобраться, читайте статью.

Что такое авансовый отчет?

Это документ, который содержит информацию о том, на какие цели был израсходован выданный сотруднику в служебных целях аванс. В качестве доказательства к отчету прилагаются оправдательные документы: чеки, билеты, товарные накладные и другие финансовые бумаги.

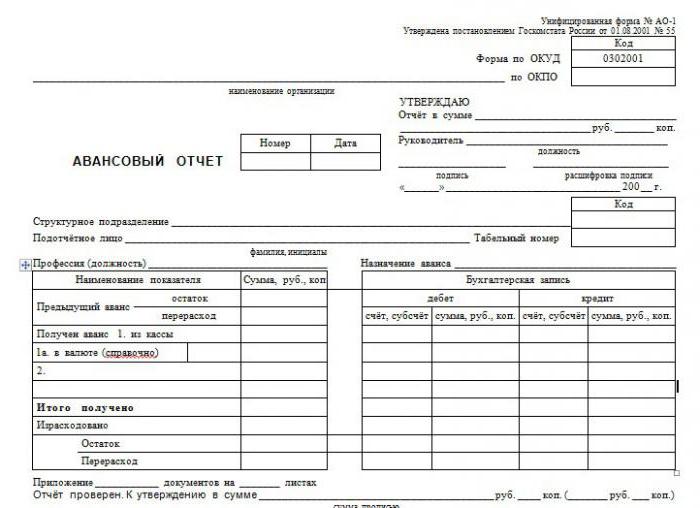

Для отчета существует утвержденная типовая форма №АО-1. Документ относится к группе первичных. Заполнением формы занимается подотчетное лицо, то есть тот человек, который получил деньги на выполнение задания. Задача бухгалтерии – проверить авансовый отчет, проводки отразить в учете. Бланк содержит две части: основу, которая остается на хранение, и расписку, передаваемую сотруднику.

Как отразить отчет в бухгалтерской программе?

Для отражения данных по подотчетным лицам предназначен счет 71, который относится к группе активно-пассивных. Давайте разберем, как вносить в базу авансовый отчет, проводки, характерные для этого документа.

Начинается все с выдачи денежных средств подотчетному лицу. Делается запись по дебету 71 и кредиту 50, если средства выданы из кассы предприятия. Бывает, что аванс перечисляют с расчетного счета на банковскую карту, тогда запись будет Дт 71 Кт 51. Документом служит либо расходный кассовый ордер с подписью подотчетного лица, либо банковское платежное поручение, выписка с расчетного счета.

После того как задание выполнено и оправдательные документы предоставлены, нужно закрыть сумму аванса. В дебете могут быть разные счета, это зависит от того, на что именно были выданы деньги. Если на покупку материалов, то задействуется счет 10, если товаров, то 41. Авансовый отчет по командировке проводки имеют следующие: дебет счетов 20, 26, 44 в зависимости от того, связана поездка с производственной деятельностью предприятия или с торговой. В общем виде запись будет выглядеть так: Дт 10(41, 20, 26, 44) Кт 71.

Редко бывает, что сумма выдается точно. Обычно денег больше, чем нужно или меньше. Для возврата неиспользованной суммы существует проводка Дт 50 Кт 71, если был перерасход по авансовому отчету - проводка Дт 71 Кт 50(51).

Если сотрудник оказался недобросовестным, осуществил нецелевое расходование или не предоставил документы, то делается запись Дт 94 Кт 71 – списание суммы в недостачи и потери предприятия. Затем Дт70 Кт 94 – удержание из заработной платы сотрудника денег, выданных под авансовый отчет. Проводки основные на этом заканчиваются.

Сроки сдачи отчета и ответственность

Согласно законодательству, подотчетное лицо обязано предоставить в бухгалтерию оправдательные документы в течение трех дней после того, как завершено служебное задание.

Если сотрудник не сделал этого, то выданная сумма расценивается как займ работнику. Бухгалтер обязан рассчитать материальную выгоду от пользования ресурсами предприятия. Помимо этого, необходимо начислить и перечислить в бюджет НДФЛ с суммы материальной выгоды, ставка в таком случае составляет 35%.

Ответственность достаточно серьезная, поэтому сроки предоставления оправдательных документов лучше не нарушать.

Как заполнить авансовый отчет?

Форму обычно выдают в бухгалтерии предприятия. Можно воспользоваться и специальными сервисами в интернет.

Порядковый номер отчета проставит бухгалтер, сотрудник же должен указать дату заполнения. Затем вносится информация в блок данных об организации: название, ОКПО, должность и ФИО руководителя, ФИО главного бухгалтера и бухгалтера, который непосредственно занимается проверкой отчета.

Далее заполняется информация о подотчетном лице: ФИО сотрудника, должность, название подразделения и код, табельный номер.

Оба эти блока в форме, выдаваемой бухгалтерией, обычно уже заполнены.

В специальную таблицу нужно вписать все оправдательные документы с номерами, датами и названиями, указать сумму по каждому. Подсчитать итог.

Контроль и утверждение

Сданный документ проходит проверку, делаются бухгалтерские проводки по авансовым отчетам. В чем заключается контроль?

В первую очередь нужно убедиться в том, что расходование средств было целевым. Затем проверяется наличие всех необходимых документов, правильность их оформления. Нужно проконтролировать и заполнение отчета, особенно обратить внимание на арифметическую часть.

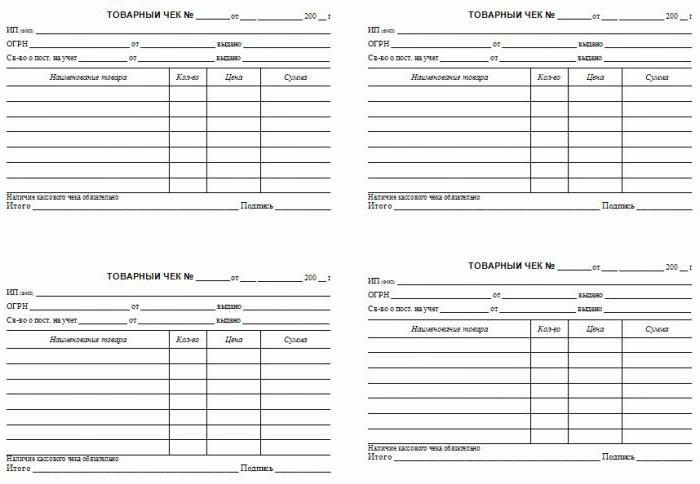

Расходование наличных денежных средств подтверждается чеками с расшифровкой позиций или приложенными товарными чеками, корешками приходных кассовых ордеров, прочими бланками строгой отчетности.

Если сотрудник рассчитывался при помощи банковской карты, то должны быть квитанции терминалов оплаты, чеки.

Подотчетному лицу нужно выдать расписку в том, что все необходимое им было сдано и принято для проверки. Отчет заверяется подписями руководителя, главного бухгалтера и ответственного специалиста. После того как проверены и утверждены авансовые отчеты, проводка по ним сделана, они отправляются на хранение.

Можно ли принять к вычету НДС?

Если оправдательными документами служат чеки, то принять по ним НДС к вычету нельзя, даже если он в документе выделен. Основанием служит только счет-фактура, при его наличии вычет правомерен.

Круг подотчетных лиц

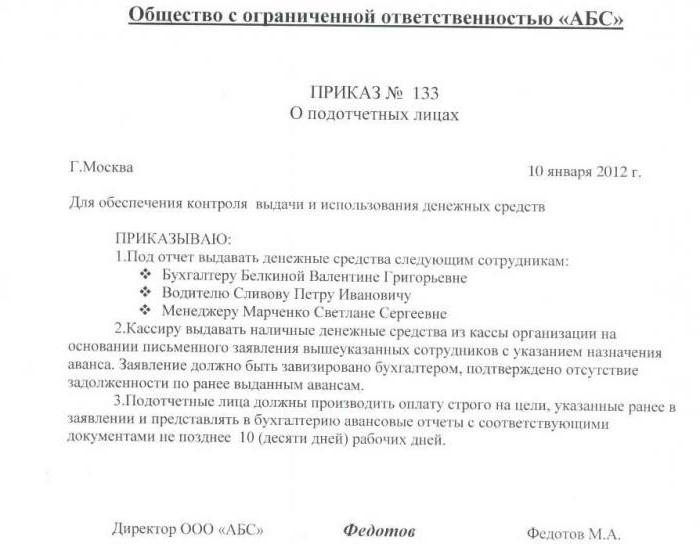

Далеко не каждый сотрудник имеет право на получение аванса. Если организация будет выдавать деньги всем желающим, это вызовет вопросы у контролирующих органов. Поэтому круг подотчетных лиц должен быть ограничен. В него входят только те сотрудники, которые действительно по характеру своих обязанностей должны выполнять задачи, требующие получения аванса.

Помимо ограничения круга лиц должен быть введен лимит на суммы. Оформляется это при помощи специального приказа, в котором прописывают, кто именно имеет право получать аванс, на какие цели и в каком размере. Приказ хранится в бухгалтерии.

Если сотрудник не отчитался по сумме, выданной ему в подотчет ранее, он не имеет права на получение аванса до тех пор, пока не будет предоставлена оправдательная документация.