Если сотрудники предприятия используют средства, полученные из кассы, они должны сдавать отчет. На основании этого документа бухгалтерия предприятия списывает деньги на операционные или административные расходы.

Суть

По истечении трех дней с момента возвращения из командировки сотрудник должен отчитаться о полученных и израсходованных средствах. Для этого составляется авансовый отчет подотчетного лица, и к нему прикрепляются документы, подтверждающие расход средств: билеты на проезд, счета из гостиниц и др. Форма бланка утверждается руководителем. Неиспользованные суммы сдаются в кассу по приходному ордеру. Если сотруднику не хватило выданных средств, то перерасход также компенсируется из кассы, но по расходному ордеру. Если сотрудник вообще не предоставил отчет об использовании средств, то эта сумма удерживается из его зарплаты.

БУ

Подотчетные суммы отражаются в балансе на счете 71. Дебетовое сальдо показывает задолженность сотрудника организации. По обороту отображаются выданные суммы и возмещенный перерасход. По кредиту фигурируют использование средств и возврат остатка в кассу. Учет всех сумм ведется в журнале-ордере. Записи в него вносятся на основании ПКО, РКО, авансовых отчетов. Последние сдаются кассиру только после проверки бухгалтером арифметических расчетов и целевого использования средств. Рассмотрим основные проводки.

- ДТ71 КТ50(51) – выданы деньги в подотчет из кассы (расчетного счета).

- КТ71 ДТ20 (26, 44, 71) – списание средств на расходы основного производства (общехозяйственные затраты, дополнительные издержки на реализацию).

- КТ71 ДТ07 (10, 15, 41) – подотчетные суммы использованы на приобретение материальных ценностей.

- КТ71 ДТ50 – возврат средств в кассу.

- КТ71 ДТ94 – учтены не возвращенные в срок суммы.

- ДТ70 КТ94 – не возвращенные суммы удержаны с подотчетного лица.

Основания

С 2015 года подотчетные суммы можно выдавать не только сотрудникам организации, но и лицам, с которыми заключен гражданско-правовой договор. Операция осуществляется на основании заявления. Это правило касается всех лиц без исключения. На основании этого документа оформляется РКО. В заявлении нужно указать сумму, срок выдачи, дату и поставить свою подпись.

Проверка

Заявление сначала попадает к бухгалтеру. Он проверяет, закрыты ли старые расчеты с подотчетными лицами. Если сотрудник не предоставил отчет о ранее использованных суммах, то выдавать ему новую наличность нельзя. Представительские расходы, командировочные, суточные – на все израсходованные деньги должен быть представлен документ. Итоги обработки отчета показывают, кто, кому и сколько должен. Если имеется разница между выданными и использованными средствами, значит, за работодателем или сотрудником числится долг.

Предоставление средств

Допускается выдача подотчетных сумм путем перечисления их на зарплатную карту сотрудника. Но для этого нужно в приказе об управленческом учете отобразить возможность такого способа перечисления средств. В самом заявлении рабочий должен написать, чтобы деньги перечислялись на его зарплатную карту, и предоставить реквизиты. В платежном поручении назначение платежа следует указать как движение подотчетных сумм. Документы для авансового отчета, которые сдает сотрудник организации, должны включать слипы всех чеков.

Пример

Рассмотрим, как отображаются расчеты с подотчетными лицами в НУ и БУ.

Из кассы предприятия 25.04.16 была предоставлена сумма средств офис-менеджеру условного ООО в размере 2000 рублей сроком на 4 дня для приобретения канцелярских товаров. В этот же день бухгалтер выдал подотчетные суммы на основании заявления, подписанного руководителем: ДТ71 КТ50 – 2000 руб.

27.04.16 офис-менеджер приобрела канцелярские товары стоимостью 1000 руб., заполнила авансовый отчет, предоставила в бухгалтерию чеки и вернула остаток суммы в кассу. Бухгалтер оформляет такие записи:

ДТ50 КТ71 - 1000 руб. – внесен остаток средств в кассу.

ДТ10 КТ 71 – 1000 руб. – учтены канцтовары.

Отражение операция на корпоративной карте

Для отображения сумм, израсходованных на представительские расходы, связанные с хозяйственной деятельностью, можно использовать один платежный инструмент. Организация оформляет корпоративную карту. Затем по заявлению сотрудника выдает ее конкретному лицу, перечисляет туда подотчетные суммы.

Порядок движения платежных инструментов должен быть утвержден приказом руководителя. Образец:

ООО (название)

Директор (фамилия, инициалы, подпись) 14.03.16 г.

УТВЕРЖДАЮ: Порядок использования корпоративных карт

1. Данные о PIN-коде – это конфиденциальная информация. Держатели платежного инструмента не имеют права ее разглашать третьим лицам.

2. Отчет о командировке или другой документ, подтверждающий использование средств, нужно предоставить директору в течение трех дней с момента осуществления расчетов по карте (в т. ч. снятия средств) или со дня возвращения на рабочее место. К документу должны прилагаться чеки, подтверждающие движение денег.

3. Если документы отсутствуют или директор не подтвердил отчет, то списанные с карты суммы взыскиваются с зарплаты сотрудника.

4. Список держателей карты представлен в Приложении № 1.

5. Выдача и возврат платежных инструментов ведется в журнале учета (Приложение № 2).

6. В случае хищения карты ее держатель обязан незамедлительно уведомить об этом банк.

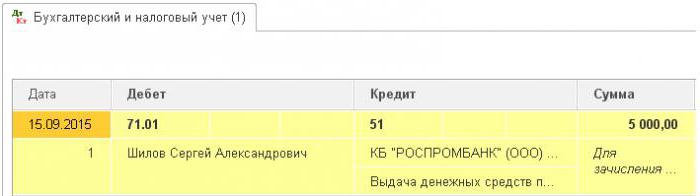

Момент передачи сотруднику платежного инструмента не является выдачей денег. Записи в БУ осуществляются в момент снятия средств. Из выписки кредитного учреждения можно узнать точную дату операции, когда была использована подотчетная сумма. Счет 55 применяется для отображения операций по корпоративной карте. К нему открывается одноименный субсчет. На дату списания средств в БУ формируется проводка: ДТ71 КТ55.

Пример

На корпоративную карту условного ООО, держателем которой является маркетолог, 10 июля 2015 года были перечислены средства в счет оплаты интернет-рекламы. Через 5 дней маркетолог снял со счета 3000 руб. Эта операция подтверждается банковской выпиской. Бухгалтер ООО должен отразить движение средств проводкой ДТ71 КТ55.

Сроки подачи документов

Отчет о расходах в командировке нужно предоставить в бухгалтерию в течение 3 дней после возвращения. Несоблюдение этих сроков приведет к доначислению НДФЛ. Инспекция может посчитать, что выданные подотчетные суммы являются доходами физлиц. Поэтому сотрудник должен составлять отчет о каждом расходе средств. Форму бланка можно разработать самостоятельно или использовать унифицированную. Сроки сдачи отчетности должны быть утверждены приказом руководителя. Образец:

ООО (название)

Приказ № 15 об утверждении сроков подачи авансового отчета

г. Белгород 15 марта 2015 года

Сотрудники, получившие деньги, должны представить отчет по их использованию:

- по хознуждам – не позднее двух недель с даты получения средств;

- по командировочным расходам – в течение трех дней по возвращении на работу.

Выданные средства должны быть использованы строго по назначению.

На хозяйственные расходы и приобретение товаров предоставляется не более 100 тыс. руб. и только по распоряжению директора.

Ответственность за выполнение приказа, правила составления документов возлагается на главного бухгалтера.

Генеральный директор ______________________ (Ф.И.О.)

Налоговый учет

Пока сотрудник не предоставил отчет о командировке с документами, подтверждающими движение средств, расходы по НПП не списываются. Выданные суммы не уменьшают налогооблагаемую базу. Не начисляются страховые взносы и не удерживается налог на доходы.

НДФЛ

Объектом налогообложения является доход, экономическая выгода от операции, выраженная в денежной форме. В НК РФ не сказано прямо, что выданные под отчет средства, по которым сотрудник в установленные сроки не отчитался, не признаются доходом. Согласно ст. 807 ГК, такие суммы нельзя отнести на беспроцентный займ, поскольку деньги в собственность сотрудника не переходят, и договор между физическим и юридическим лицом не составляется. Поэтому не возникает дохода в виде материальной выгоды, по которому бы начислялся НДФЛ.

Но налоговые риски возникают, если остаток подотчетных сумм вовремя не возвращен в организацию или не утвержден отчет об использовании средств. В таких ситуациях, по мнению Минфина и налоговых инспекторов, физлицо получает доход в денежной форме, который должен учитываться в целях НДФЛ. Судебная практика по этому вопросу противоречива.

Работа в "1С 8.3"

Выдача денег из кассы оформляется расходным ордером с одноименным видом операции. В табличной части документа прописывается Ф.И.О. сотрудника, сумма, цель использования средств. Дополнительно указывается, реквизиты какого документа будут выводиться в печатную форму. Обычно это паспорт сотрудника. После проведения документа формируется проводка ДТ71 КТ50 на сумму операции.

Если перечисляются на расчетный счет, то формируется банковская выписка. Вид операции - «Перечисление средств физлицу». В ней заполняются те же самые поля, но дополнительно указываются реквизиты счета. Этот документ формирует проводку ДТ71 КТ51.

Все операции по использованию средств также должны быть занесены в программу. Основанием для списания денег может быть билет на самолет, который приобрела сама организация. В таком случае формируется документ «Выдача денежных документов» в разделе «Банк и касса». В нем указывается Ф.И.О. подотчетного лица, а на второй вкладке сам документ, например, так: «билет на самолет "Москва - Белгород - Москва"». Данная операция формирует проводку с ДТ71 на КТ50 на сумму стоимости билета.

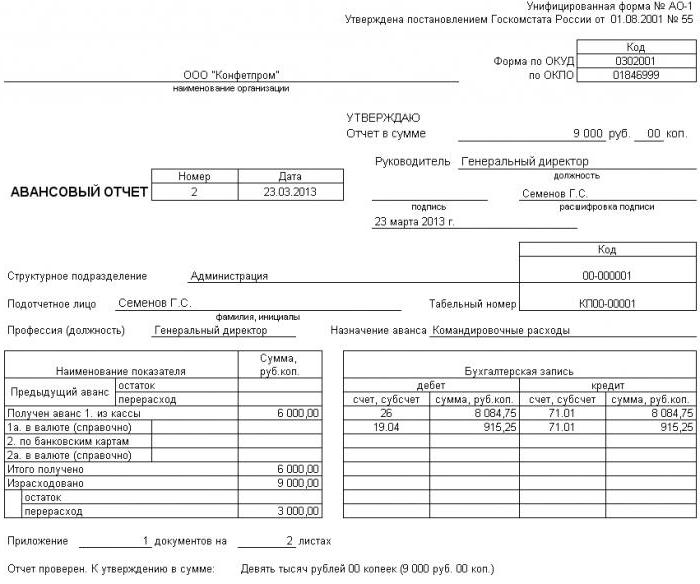

Все расчеты с подотчетными лицами оформляются документом АО-1. Его печатная форма включает:

- передаваемые суммы;

- направления их использования;

- реквизиты подтверждающих документов.

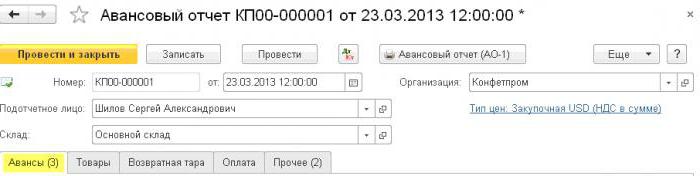

В программе все эти суммы списываются документом «Авансовый отчет» в разделе «Банк и касса». Он состоит из 5 вкладок. Первая называется «Авансы». Здесь перечисляются документы, на основании которых сотруднику были выданы средства (ПКО, банковская выписка). На вкладке «Товары» указывается перечень направлений использования средств. Если есть необходимость, заполняется «Возвратная тара». Если за счет полученных средств сотрудник оплатил товары или услуги, которые оказаны организации, то эти суммы отражаются на вкладке «Оплата». После проведения документа по данным сделкам будет сформирована проводка ДТ60 КТ71. Все остальные расходы, в том числе суточные, командировочные и общехозяйственные нужды, отражаются на вкладке «Прочее». Заполненные здесь поля не формируют проводки, но используются в печатной форме документа.

Возврат подотчетных сумм

Рассмотрим ситуацию, когда сотрудник получил из кассы деньги на хозяйственные расходы, но полностью их не использовал или не отчитался. По законодательству, сотрудник должен предоставить авансовый отчет сразу по возращении из командировки или в течение трех рабочих дней. Точные сроки указываются в приказе руководителя.

Согласно ст. 137 ТК, с целью погашения неизрасходованного аванса работодатель может удержать суммы из зарплаты сотрудника в течение одного месяца по завершении срока сдачи отчетности. Данное положение действует, если работник не оспаривает основания и размеры удержаний. Такое решение оформляется отдельным распоряжение и должно быть письменно подтверждено сотрудником. В ТК РФ оговорено, что предельный объем удержаний из каждой выплаты сотруднику должен составлять не более 20 % «чистой зарплаты».

Пример

Менеджер условного ООО получила 15 мая 2015 года из кассы в подотчет 4 тыс. руб. на оплату ремонта бытовой техники в сервисном центре. Сумма фактических затрат составила 2,5 тыс. руб.

В ООО наличные средств под отчет на такие цели выдаются на срок 28 дней. Это оговорено отдельным приказом руководителя. Отчитаться об использовании средств нужно в течение трех рабочих дней. То есть предельный срок предоставления данных в бухгалтерию - 14 июня 2015 года. В этот день сотрудница привезла оргтехнику с ремонта, сдала отчет, дополненный актом сверки, актом выполненных работ и кассовым чеком. Однако остаток неизрасходованной суммы менеджер в кассу не вернула. 27 июня 2015 года сотрудница подписала согласие на удержание 1.5 тысяч рублей из оклада.

Зарплата менеджера за июнь составила 24 тыс. руб. Бухгалтер может удержать максимум: (24 - 24 х 0,13) х 0,2 = 4,176 тыс. руб. Невозвращенный остаток превышает эту сумму. Поэтому удержания осуществляются в полном объеме.

Если сотрудник отказывается возвращать остаток суммы добровольно, то придется обращаться в суд. В таком случае издержки предприятия возрастут как минимум на величину уплаты госпошлины. Но чтобы у судьи не возникало лишних вопросов, необходимо заранее сроки и порядок подачи документов об использовании средств сотрудниками предприятия прописать в отдельном приказе руководителя и закрепить в учетной политике организации.