Рассматриваемый в данной статье расчетный документ содержит поручение (письменное) владельца конкретного счета банку, в котором он открыт, касаемо перечисления денежных средств на другой счет (их получателя). Сроки, в которые платеж должен поступить на указанный счет, определены в законодательном порядке. Банк имеет право исполнить данное поручение раньше установленного срока при условии его указания в соответствующем договоре относительно обслуживания клиентского счета или в ситуации частого применения подобного в практике конкретного банка.

Куда и в какой срок можно перечислить деньги посредством рассматриваемого документа?

Назначение платежа в платежном поручении – оплата за следующее:

- поставщикам за оказанные услуги, отгруженные товары, выполненную работу;

- кредиторам, заемщикам для получения, возврата займов, кредитов на основании ранее заключенных договоров либо уплата начисленных процентов;

- во внебюджетные фонды, бюджеты в качестве взносов, налогов, штрафных санкций;

- прочим лицам для целей, которые предусмотрены законодательством, договорными условиями.

Данного рода платежные документы являются действительными к предъявлению в соответствующий банк только на протяжении 10 календарных дней, причем дата выписки платежного поручения в расчет не принимается.

Обязательные для заполнения реквизиты рассматриваемого документа

Они необходимы для учета порядка и специфики проведения расчетов именно в безналичной форме. Такими реквизитами выступают:

- Наименование документа, код формы по ОКУД.

- Его порядковый номер, дата формирования в формате: число, месяц, год.

- Внешний вид платежа, который зависит от способа его проведения: почтой, электронным способом, телеграфом.

- Полное наименование плательщика с указанием его счета (расчетного), ИНН, КПП (если есть).

- Полное название банка плательщика, местонахождение его, БИК, корсчет (субсчета).

- Сведения касаемо наименования получателя платежа, номер его расчетного счета, КПП, ИНН.

- Полное наименование, местонахождение, БИК, номер корсчета банка получателя.

- Назначение платежа в платежном поручении указывается с выделением в отдельной строке НДС. Когда получатель не уплачивает такой налог, то в данном пункте делается об этом пометка (к примеру, НДС не облагается).

- Сумма платежа, которая указывается прописью, а затем цифрами.

- Его очередность в соответствии с законодательством.

- Вид конкретной операции по правилам ведения процедуры учета в рамках кредитных организаций, расположенных на российской территории, в Центробанке РФ.

- Соответствующие подписи уполномоченных, должностных лиц, а также оттиск печати (если это необходимо).

В платежном поручении для перечисления налогов, иных обязательных платежей поля касаемо плательщика и получателя, их ИНН, назначения платежа, а также поля 101 – 110, которые необходимо заполнить согласно требованиям, установленным, зафиксированным в соответствующих нормативных актах Минфина, МНС России, ГТК России, которые согласовываются с Центробанком России (формируются при его участии).

Поля для других реквизитов, которые не имеют значения в определенном случае, необязательно заполнять.

Исполнение данного поручения осуществляется при наличии необходимой суммы на счете плательщика (если другое не указано в договоре).

Итак, если требуется указать назначение платежа в платежном поручении УСН за 2013 год, к примеру, необходимо написать предложение: "Оплата налога по УСН за 2013 год".

Изменения прошлого года относительно заполнения рассматриваемого документа в ПФР

Они коснулись следующих полей:

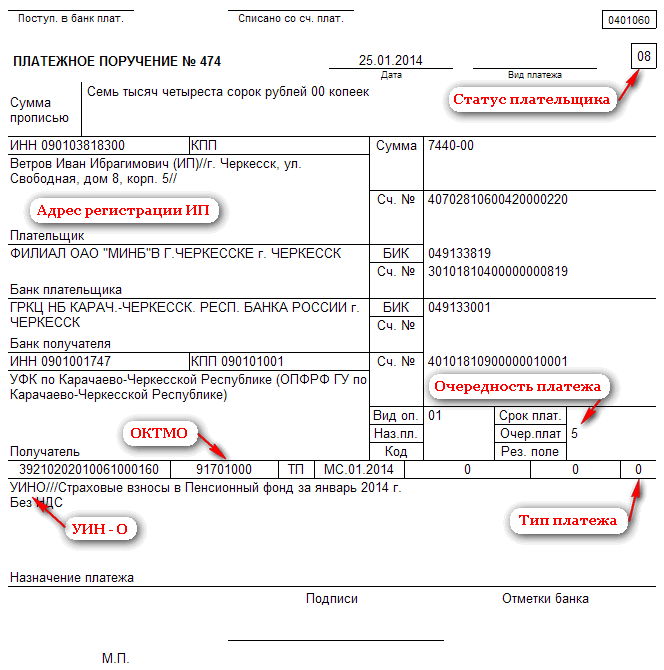

1. На замену ранее указываемому коду ОКАТО (поле 105), согласно приказу Росстандарта, пришел новый – ОКТМО (они перечислены на сайте регуправления ФНС).

2. Изменился и реквизит «Назначение платежа» в платежном поручении в ПФР в 2014 году. Так, на смену 11 типам платежей пришло всего 3:

- ПЕ – уплата начисленной пени;

- ПЦ – уплата начисленных процентов;

- 0 – остальные случаи (сборы, штрафы, налоги, взносы, пр.).

3. Введен новый реквизит, который указывается в поле «Код» и именуется как уникальный идентификатор начисления, что сокращенно УИН. Данный код присваивается каждому без исключения платежу, направляемому в бюджет. С 31.03.2014 г. его указание признается обязательным.

4. Назначение платежа в платежном поручении в ПФР в 2014 году в виде страховых взносов, которые начислены с января, указывается без разграничения на накопительную и страховую пенсию. Оплата производится общим платежным поручением, где вся сумма уходит на страховую часть по КБК 39210202010061000160. Это объясняется тем, что работник теперь самостоятельно выбирает желаемый тариф взносов, направляемых на накопительную пенсию, что тем самым изменяет назначение платежа в платежном поручении. Пенсионный фонд в дальнейшем распределяет эти части исходя из сделанного выбора (работодатель не участник данного процесса).

5. Вместо 6 очередностей платежей осталось 5. Уплата налогов в бюджет, взносов во внебюджетные фонды – очередность 5.

6. Обязательным стало указание идентификатора сведений касаемо физлица (ИП).

С учетом вышеперечисленных изменений платежное поручение (назначение платежа - образец) примет вид как на картинке ниже.

Расчет платежного поручения ИП и налога на УСН

Другими словами, данное физлицо в течение года обязано уплатить авансовые платежи, а затем и соответствующий налог на "упрощенке".

Во-первых, определяется вышеуказанный платеж, рассчитываемый за каждый прошедший отчетный период (1 квартал, 1-2, 1-3 и пр.), по следующей формуле:

Ап = Нб · 6% - Нв, где:

Ап – искомый авансовый платеж соответствующего отчетного периода.

Нб – налоговая база (совокупность доходов, полученных в определенный отчетный период).

Нв – налоговый вычет (размер страховых выплат данного физлица).

Полученное значение требуется указать в рассматриваемом документе при заполнении налоговой декларации по УСН. Конкретная величина авансового платежа, подлежащего к уплате, определяется по формуле:

Апу = Ап – Ап₁, где:

Апу – подлежащий к уплате в соответствующем отчетном периоде авансовый платеж.

Ап₁ - найденное ранее значение рассматриваемого показателя за предыдущий отчетный период.

Ап – за текущий отчетный период.

Во-вторых, необходимо рассчитать налог на УСН, используя формулу ниже:

Ну = Нб · 6% - Ап₁ - Нв, где:

Ну – искомый вышеуказанный показатель.

Нв – налоговый вычет.

Процедура уплаты налога и авансовых платежей по упрощенке

Она проводится в налоговой инспекции по месту жительства данного физлица. Требуется перечислить следующие авансовые платежи:

- за 1-й квартал (до 25.04);

- за 1 - 2 кварталы (до 25.07);

- за 1 – 3 кварталы (до 25.10).

Что касается налога, его необходимо уплатить до 30.04.

Заполнение платежного поручения: назначение платежа, прочие реквизиты

Для формирования рассматриваемого документа, который потребуется при наличном способе оплаты, необходимо:

- Зайти на сайт ФНС России, ввести код ИФНС, нажать «Далее».

- Указать код ОКТМО по своему месту жительства.

- Выбрать вид документа – платежное поручение.

- Выбрать тип пошлины (взносы, налоги, пошлины и пр. – для всего ставим 0).

- Указать КБК.

- Выбрать статус 09 (ИП).

- Выбрать основание платежа.

- Указать при оплате назначение платежа в платежном поручении УСН – квартальные платежи.

- Ввести свои данные: ФИО, адрес либо ИНН (его указывать обязательно в случае проведения платежа посредством интернета).

- Выбрать способ оплаты: наличный, безналичный. При наличной форме – нажать «Сформировать ПД». Впоследствии появится соответствующая квитанция, имеющая формат PDF, которую можно распечатать. Останется лишь поставить свою подпись, соответствующую дату и в квитанции, и в извещении.

Для безналичной формы оплаты потребуется указать (выбрать) следующее:

- Требуемый тип платежа (с учетом последних изменений всегда ставим 0).

- Соответствующий КБК для УСН.

- Конкретный статус лица.

- Одно из оснований платежа.

- Требуемый налоговый период.

- Соответствующую дату.

- Порядковый номер документа.

- Определенную очередность платежа.

- Цель, с которой формируется платежное поручение (назначение платежа УСН).

Как исправить назначение платежа в платежном поручении?

Ошибки могут быть всегда – человеческий фактор. В связи с этим существует ряд правил, законодательных норм, которые регулируют порядок внесения корректировок в разного рода документы. Так, если в платежном поручении неправильно указано назначение платежа, необходимые изменения требуется внести в самые кратчайшие сроки.

Для этого потребуется:

1. Проанализировать допущенную ошибку в реквизите «Назначение платежа». В ситуации, когда она несущественная, будет достаточным направить контрагенту письмо с ее указанием. Но бывает, что неверное назначение платежа в платежном поручении может привести к серьезным последствиям, ввиду чего стоит перестраховаться и исправить все недочеты.

2. Отправить директору получателя официальное письмо с указанием даты перечисления средств, номера платежного поручения. Обязательно стоит проинформировать о том, что в платежном поручении неправильно указано назначение платежа. Попросить его изменить ошибочные сведения на правильный вариант (который необходимо сформулировать и указать в этом письме). Далее потребуется заверить его подписью руководителя, поставить печать. Необходимо также указать исходящий номер данной корреспонденции.

3. Сделать 4 экземпляра этого уведомления. Затем передать письма в соответствующий банк, посредством которого осуществлялось перечисление средств с неправильным платежным поручением. Далее 1 из 4-х экземпляров будет возвращен назад с соответствующей пометкой банка касаемо получения письма, 2-й – направлен в кредитную организацию, прочие – отправятся в банк непосредственного контрагента.

4. Проследить получение данным банком обоих писем. Здесь заявление подошьют в материалы по данному делу к ошибочно заполненному документу (где было неверное назначение платежа в платежном поручении), а 2-й экземпляр передадут непосредственно клиенту. В итоге все исправления будут внесены в нужные документы, участвующие в оформлении перечисления.

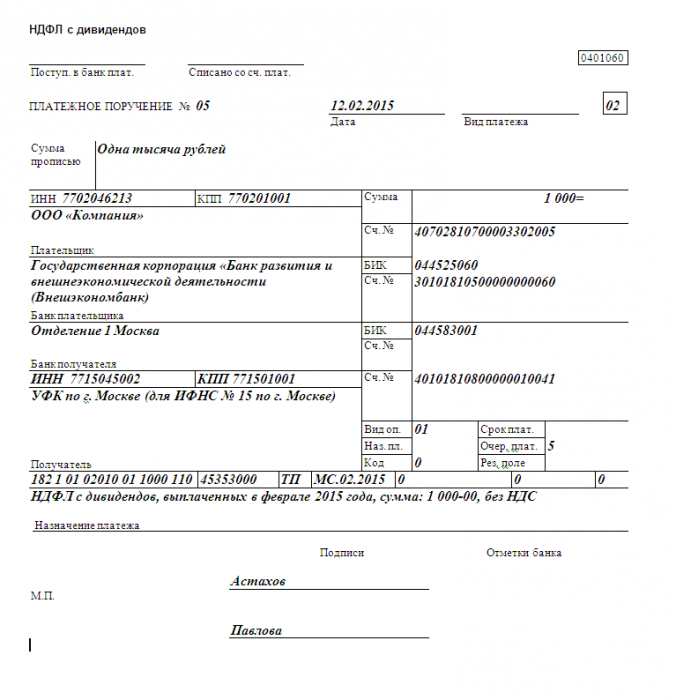

Стоит запомнить, что банки предоставляют такого рода услугу (изменить назначение платежа в платежном поручении) бесплатно. Но бывает, что организации требуют некую комиссию. Примером может послужить правильное назначение платежа в платежном поручении на НДФЛ с дивидендов (образец представлен ниже).

Рекомендовано уточнять всю информацию заблаговременно во избежание возникновения спорных ситуаций впоследствии. Бывают и такие случаи, когда сотрудники банка отказывают в приеме письма на возможность корректировки, так как это сопряжено с бумажной волокитой. В такой ситуации можно оперировать соответствующими положениями ГК РФ (глава 45, 46).

Изменения в реквизите «Очередность платежа»

Она установлена в законодательном порядке в случае нехватки средств на банковском счете для того, чтобы удовлетворить все предъявленные требования. В данном реквизите необходимо указать одну из существующих 5 очередностей. Согласно последним поправкам, очередность платежа в рассматриваемом документе следующая:

- исполнительные документы, предусматривающие перечисление (выдачу) денег с определенного счета в целях удовлетворения требований касаемо возмещения вреда, причиненного здоровью, жизни, а также относительно взыскания алиментов – 1;

- исполнительные документы, предусматривающие перечисление (выдачу) денег с целью расчетов по выплате причитающихся выходных пособий, оплате труда с субъектами, которые работают(-ли) по соответствующему трудовому договору, а также выплате вознаграждений лицам, являющимся авторами результатов своей интеллектуальной деятельности – 2;

- расчеты по зарплате, перечисление страховых взносов, задолженности по налогам, сборам – 3;

- исполнительные документы, которые предусматривают удовлетворение иных денежных требований – 4;

- остальные платежные документы в порядке определенной календарной очередности – 5.

Стоит еще раз напомнить, что теперь в назначение платежа в платежном поручении при перечислении соответствующих пенсионных выплат не входит выделение накопительной, страховой части.

Информация, содержащаяся в реквизите «Назначение платежа»

В существующем Положении Центробанка России касаемо заполнения данного документа не прописано жестких требований относительно указания детальной информации, содержащейся в рассматриваемом реквизите. Однако им регламентировано максимально возможное количество символов – 210 знаков. Если необходимые сведения не вписываются в установленное количество, то клиенту разрешено указать обобщенную информацию.

В то же время в данном Положении прописан перечень данных, которые должны быть обязательно отражены в реквизите «Назначение платежа» в платежном поручении, точнее:

- Назначение платежа (содержание операции: оказанные услуги, выполненные работы, приобретенные товары и пр.).

- Краткое наименование товаров, услуг, работ (обобщенное название: коммунальные платежи, оргтехника, зарплата, информационные, монтажные, курьерские услуги).

- Номер, дата товарных документов, соответствующих договоров (к примеру, по договору №15 от 20 февраля 2015 г.), выступающих основанием данного расчета.

- Иная важная информация (в случае если она оговорена условиями договора, например, сроки расчетов, дополнительная информация, требуемая для идентификации соответствующего платежа).

- Сумма НДС либо пометка о его отсутствии (данный налог исчисляется от итоговой суммы платежа и оформляется: "В том числе НДС", или делается ссылка на его отсутствие: "Без НДС").

Таким образом, стоит запомнить, что при наличии указаний Центробанка России о том, как заполнить назначение платежа в платежном поручении, банки обязаны проверять надлежащее исполнение клиентом данного требования (они контролируют целостность распоряжений, предъявленных к оплате). В ситуации отсутствия необходимой целостности банк вправе отказать в исполнении соответствующего распоряжения.

Некоторые банки идут навстречу клиенту и проводят платежи, в которых отсутствует четкое изложение сущности операции, конечно, при условии последующей замены данного документа в течение суток.

Неправильный КБК

Согласно письму Минфина, обязанность, связанная с уплатой налога, признается исполненной даже при условии указания в платежном поручении неправильного КБК. В данном документе, оформленном для перечисления налога (сбора), обязательно должны быть безошибочно указаны реквизиты: номер счета ФКР, данные банка получателя. Иначе данная обязанность будет расценена как неисполненная.

В вышеуказанном письме ссылаются на НК РФ: обязанность касаемо уплаты налога признается исполненной в тот момент, когда в банк предъявлено поручение относительно перечисления денежных средств на конкретный счет ФКС.

Как уже известно, КБК – это реквизит платежного поручения, который позволяет установить принадлежность платежа. Он может быть легко уточнен. В налоговом законодательстве не сказано, что в случае неправильного указания данного реквизита в рассматриваемом документе это может стать основанием для последующего признания данной обязанности неисполненной.

В случае если фирма неправильно указала КБК в платежном поручении, деньги доберутся до назначения, но могут уйти в счет уплаты совсем другого налога. Поэтому первым делом необходимо свериться с самой налоговой инспекцией. Может выясниться, что ошибка должна быть обязательно исправлена, тогда порядок исправления зависит от бюджета, в который поступили деньги (либо в требуемый, либо в другой, к примеру, не в федеральный, а в региональный).

Во втором случае учесть переплату между определенными налогами, которые поступили в различные бюджеты, будет невозможно. Придется повторно уплатить налог. А переплаченную из-за ошибки сумму можно либо вернуть, либо зачислить в счет платежей будущего периода. Однако в первом варианте это может затянуться на 3 года. Если присутствует превышение срока, то стоит обратиться к соответствующей судебной практике и отыскать похожие прецеденты.

Для того чтобы вернуть налог, необходимо написать в налоговую инспекцию заявление в 2-х экземплярах, один из которых остается там же, а второй с соответствующей отметкой забирается заявителем. После получения данного документа налоговая обязана в течение месяца вернуть компании ее деньги. Но она сначала проверяет наличие задолженности фирмы перед бюджетом. При таком варианте ошибочно полученные средства пойдут на ее погашение, а остаток (если таковой имеется) будет переведен обратно на счет компании. Таким образом, как уже было упомянуто ранее, в первую очередь - сверка с налоговой, а потом - принятие соответствующего решения (зачет, возврат и пр.).

Если будет нарушение со стороны налоговой (истек срок возврата), то она обязана выплатить проценты, начисленные за все дни просрочки по ставке рефинансирования Центробанка России.