Денежной оценкой деятельности хозяйствующего субъекта является доход. С ростом этого показателя появляются: перспектива дальнейшего развития фирмы, расширение производства и увеличение объемов выпуска товаров/услуг. Для максимизации прибыли и определения оптимального объема выпуска продукции в менеджменте применяется предельный анализ. Поскольку прибыль не всегда имеет положительную тенденцию с ростом выпуска товаров/услуг, поэтому выгодное положение дел на фирме может быть достигнуто, когда предельный доход не превышает предельные издержки.

Прибыль

Все средства, которые поступают на счет предприятия в течение конкретного периода времени до уплаты налогов, именуются доходом. То есть при продаже пятидесяти единиц товара по цене 15 рублей хозяйствующим субъектом будет получено 750 рублей. Однако, чтобы предложить на рынке свою продукцию, предприятием приобретались некоторые факторы производства и затрачивались трудовые ресурсы. Поэтому конечным результатом предпринимательской деятельности считается показатель прибыли. Он равен разнице совокупного дохода и общих издержек.

Из такой элементарной математической формулы следует, что максимальные значения прибыли могут достигаться при росте дохода и снижении расходов. Если ситуация складывается в обратном порядке, тогда предприниматель несет убытки.

Виды доходов

Для определения прибыли использовалось понятие «общий доход», который сравнивался с таким же видом затрат. Если вспомнить какие бывают издержки и учесть факт сопоставимости двух показателей, то нетрудно догадаться, что по виду расходов фирмы существуют аналогичные формы доходов.

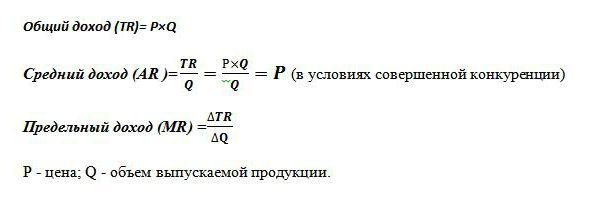

Совокупная выручка (TR) рассчитывается как произведение цены блага и объема проданных единиц. Используется для определения общей прибыли.

Предельный доход является добавочной денежной суммой к совокупному доходу, полученной от реализации одной дополнительной единицы блага. Обозначается в мировой практике как MR.

Средняя выручка (AR) показывает количество денежных средств, которые достаются предприятию от продажи одной единицы продукции. В условиях совершенной конкуренции, когда цена на товар остается неизменной при колебаниях объемов реализации, показатель среднего дохода равен цене этого блага.

Примеры определения разных доходов

Известно, что фирма продает велосипеды по 50 тыс. р. В месяц выпускается 30 шт. колесных транспортных средств.

Совокупная выручка составляет 50х30=1500 тыс. р.

Средний доход определяется из отношения общей выручки к объему выпущенной продукции, поэтому при неизменной цене на велосипеды, AR=50 тыс. р.

В примере отсутствует информация о разной стоимости выпускаемой продукции. В таком случае величина предельного дохода тождественна средней выручке и, соответственно, цене одного велосипеда. То есть, если бы предприятие решило увеличить выпуск колесных транспортных средств до 31, при неизменной стоимости добавочного блага, тогда MR=50 тыс. р.

Но на практике ни одной отрасли не присущи черты совершенной конкуренции. Такая модель рыночной экономики является идеальной и служит инструментом в экономическом анализе.

Поэтому расширение производства не всегда сказывается на росте прибыли. Это связано с различной динамикой расходов и тем, что увеличение выпуска продукции влечет за собой снижение цены на ее реализацию. Предложение повышается, спрос уменьшается, как следствие, цена тоже снижается.

Например, увеличение выпуска велосипедов с 30 шт. до 31 шт. в месяц повлекло снижение цены товара с 50 тыс. р. до 48 тыс. р. Тогда предельный доход фирмы составил -12 тыс. р:

TR1=50*30=1500 тыс. р;

TR2=48*31=1488 тыс. р;

TR2-TR1=1488-1500= - 12 тыс. р.

Поскольку прирост дохода оказался отрицательным, следовательно, увеличения прибыли не будет и предприятию лучше оставить выпуск велосипедов на уровне 30 штук в месяц.

Средние и предельные издержки

Для получения максимальной выгоды от хозяйственной деятельности в менеджменте применяют подход определения оптимального объема выпуска продукции, основанного на сопоставлении двух показателей. Это предельный доход и предельные издержки.

Известно, что наращивая объемы производства, растут расходы на электроэнергию, заработную плату и сырье. Они зависимы от количества выпускаемого блага и называются переменными расходами. В начале производства они значительны, и с ростом выпуска товаров их уровень уменьшается, благодаря эффекту экономии на масштабах. Сумма постоянных и переменных расходов характеризует показатель общих издержек. Определить количество средств, вложенных на производство единицы блага, помогают средние затраты.

Предельные издержки позволяют увидеть, сколько потребуется израсходовать фирме средств, чтобы произвести дополнительную единицу товара/услуги. Они показывают отношение прироста общих экономических трат к разнице объемов производства. МС= ТС2-ТС1/Обем2-Объем1.

Сравнение предельных и средних расходов необходимо для корректировки объемов выпуска. Если рассчитывается целесообразность увеличения производства, при котором предельные вложения превышают средние издержки, тогда экономистами дается положительный ответ на запланированные действия руководства.

Золотое правило

Каким образом можно определить максимальную величину прибыли? Оказывается, достаточно сопоставить предельный доход с граничными издержками. Каждая единица произведенного блага увеличивает общий доход на величину предельной выручки и общие издержки на размер предельных расходов. Пока граничный доход превышает аналогичные издержки, тогда продажа дополнительно произведенной единицы продукции будет приносить хозяйствующему субъекту выгоду и прибыль. Но как только начнет действовать закон убывающей отдачи и граничные траты превзойдут предельный доход, тогда принимается решение остановить выпуск продукции на объеме, при котором соблюдается условием МС=MR.

Подобное равенство является золотым правилом определения оптимального объема выпуска, но оно имеет одно условие: цена блага должна превышать минимальное значение средних переменных трат. Если в краткосрочном периоде выполняется условие, при котором предельный доход равен граничным издержкам и цена продукции превышает средние общие расходы, тогда наступает случай максимизации прибыли.

Пример определения оптимального объема выпуска

В качестве аналитического расчета оптимального объема взяты вымышленные данные, которые представлены в таблице.

| Объем, ед | Цена (Р), руб. | Доход (TR), руб. | Издержки (ТС), руб. | Прибыль (TR-TC), руб. | Предельный доход, руб. | Предельные издержки, руб. |

| 10 | 125 | 1250 | 1800 | -550 | ||

| 20 | 115 | 2300 | 2000 | 300 | 105 | 20 |

| 30 | 112 | 3360 | 2500 | 860 | 106 | 50 |

| 40 | 105 | 4200 | 3000 | 1200 | 84 | 50 |

| 50 | 96 | 4800 | 4000 | 800 | 60 | 100 |

Как видно из данных таблицы, предприятию присуща модель несовершенной конкуренции, когда с ростом предложения цена на продукцию уменьшается, а не остается неизменной. Доход рассчитан как произведение объема на стоимость блага. Совокупные издержки были известны первоначально и после расчета дохода помогли определить прибыль, которая является разностью двух величин.

Предельные величины издержек и дохода (последние две колонки таблицы) рассчитывались как частное разницы соответствующих валовых показателей (дохода, издержек) на объем. Пока выпуск предприятием составляет 40 единиц товара, наблюдается максимальная прибыль и граничные траты покрываются аналогичными доходами. Как только хозяйствующий субъект увеличил объемы выпуска до 50 единиц, произошло условие, при котором издержки превысили доход. Такое производство стало невыгодно предприятию.

Общий, предельный доход, а также информация о стоимости блага и валовых издержках способствовали выявлению оптимального объема выпуска продукции, при котором наблюдается максимальная прибыль.