Большинство компаний хотят, чтобы их бизнес развивался стабильно и прибыльно. Но без четкой системы внутреннего контроля достичь этого невозможно. Узнайте в нашей статье, как правильно организовать такую систему с помощью карты внутреннего финансового контроля.

1. Что такое внутренний финансовый контроль и зачем он нужен

Внутренний финансовый контроль - это система мероприятий внутри организации, направленных на проверку финансово-хозяйственной деятельности, соблюдения законодательства и выявление рисков.

Основные цели внутреннего контроля:

- Проверка законности и эффективности финансовых операций

- Предотвращение ошибок и злоупотреблений

- Выявление и минимизация рисков

- Повышение эффективности использования ресурсов

Внутренний контроль охватывает различные операции организации:

- Расчеты с контрагентами

- Учет основных средств

- Товарно-материальные запасы

- Расчеты по оплате труда

- Налоговые расчеты и отчетность

Субъектами внутреннего контроля являются сотрудники организации, осуществляющие проверку. Это могут быть ревизоры, аудиторы, контролеры.

Существует предварительный, текущий и последующий внутренний контроль. Каждый из них имеет свои задачи и особенности.

Наличие системы внутреннего контроля важно для организации, так как позволяет:

- Снизить риски ошибок и мошенничества

- Повысить эффективность деятельности

- Обеспечить достоверность отчетности

- Соблюсти требования законодательства

2. Нормативно-правовое регулирование внутреннего финансового контроля

Основным законом, регулирующим внутренний финансовый контроль, является Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете". Он устанавливает обязанность организаций осуществлять внутренний контроль.

Также действуют следующие нормативные акты:

- Приказ Минфина России от 07.09.2016 N 356н

- Постановление Правительства РФ от 28.11.2013 N 1092

- Приказ Росфиннадзора от 09.12.2021 N 486

Они регламентируют порядок организации и осуществления внутреннего контроля, требования к оформлению документов, проведению проверок.

Для государственных организаций действуют более жесткие требования и обязательные формы документов. Частные компании могут самостоятельно разрабатывать систему контроля.

Обязательными требованиями к внутреннему контролю являются:

- Периодичность и своевременность проверок

- Документальное оформление результатов

- Устранение выявленных нарушений

За нарушение требований к внутреннему контролю организации и должностные лица могут быть привлечены к административной или уголовной ответственности.

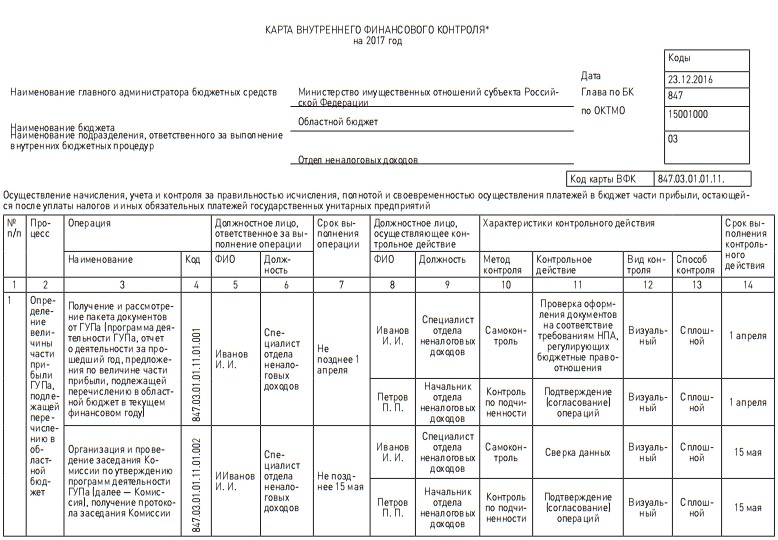

3. Карта внутреннего финансового контроля: назначение и суть

Карта внутреннего финансового контроля - это документ, в котором устанавливается порядок проведения контрольных мероприятий в организации.

Карта необходима для:

- Систематизации контрольных процедур

- Распределения обязанностей между контролерами

- Упорядочивания проведения проверок

Главное назначение карты - обеспечить плановый и организованный внутренний контроль в соответствии с требованиями.

Использование карты внутреннего контроля позволяет:

- Снизить трудозатраты на проведение проверок

- Исключить дублирование контрольных процедур

- Обеспечить полноту и своевременность контроля

4. Структура и содержание карты внутреннего финансового контроля

Карта внутреннего контроля, как правило, состоит из следующих разделов:

- Титульный лист

- Содержание

- Общие положения

- Перечень операций, подлежащих контролю

- Контрольные процедуры

В карте указываются:

- Объекты контроля

- Ответственные исполнители

- Сроки и периодичность проверок

- Методы и формы контроля

Обязательными реквизитами карты являются:

- Наименование организации

- Период действия

- Подпись руководителя

Карта может содержать график проведения проверок, перечень документов и другие элементы.

5. Порядок разработки карты внутреннего финансового контроля

Разработкой карты внутреннего контроля занимается, как правило, главный бухгалтер или финансовая служба организации.

Основные этапы создания карты:

- Анализ рисков

- Выбор контрольных процедур

- Распределение обязанностей

- Установление сроков и периодичности

- Согласование и утверждение

При разработке учитываются специфика деятельности организации, наличие кадров и другие факторы.

Для госорганизаций предусмотрены типовые формы карты контроля. Частные фирмы могут самостоятельно определять структуру документа.

Карта разрабатывается на год и утверждается приказом руководителя.

6. Порядок утверждения и актуализации карты внутреннего финансового контроля

Карта внутреннего контроля утверждается руководителем организации до начала планируемого года.

Актуализация карты рекомендуется не реже 1 раза в год.

Основания для изменения карты:

- Изменение законодательства

- Изменение структуры или видов деятельности организации

- Выявление недостатков существующей карты

Внесение изменений также оформляется приказом руководителя.

Таким образом, карта внутреннего контроля является гибким инструментом, который может регулярно совершенствоваться для повышения эффективности контроля в организации.

7. Организация системы внутреннего контроля на основе карты

Для организации эффективной системы внутреннего контроля на основе карты необходимо:

- Распределить обязанности между контролерами

- Установить сроки проведения проверок

- Определить формы и методы контроля

- Обеспечить фиксацию результатов проверок

- Проводить анализ результативности контроля

Результаты проверок рекомендуется фиксировать в актах, отчетах, журналах контроля.

Для повышения эффективности контроля можно:

- Автоматизировать процессы сбора и анализа данных

- Повышать квалификацию контролеров

- Совершенствовать методики проверок

В целом, внутренний контроль должен быть соразмерен масштабам и рискам деятельности организации.

8. Примеры карты внутреннего финансового контроля

Рассмотрим примеры структуры карты внутреннего финансового контроля.

Для коммерческой организации:

- Введение

- Перечень бизнес-процессов и рисков

- План проверок

- Формы и методы контроля

- Ответственные исполнители

Для казенного учреждения:

- Титульный лист

- Содержание

- Перечень операций

- Контрольные процедуры

- График проверок

Карта для казенного учреждения должна соответствовать установленным требованиям.

9. Особенности карты внутреннего контроля для госорганизаций

Для государственных организаций предусмотрены следующие особенности карты внутреннего контроля:

- Унифицированная форма

- Обязательное согласование

- Жесткий график проверок

- Формальные методы контроля

Карта контроля казенного учреждения обычно более детализирована и регламентирована.

10. Рекомендации по составлению карты внутреннего контроля

Чтобы составить эффективную карту внутреннего контроля, рекомендуется:

- Проанализировать специфику деятельности организации

- Выделить ключевые бизнес-процессы и риски

- Оптимизировать количество контрольных процедур

- Распределить полномочия контролеров

- Предусмотреть систему информирования о результатах

Карта должна регулярно актуализироваться. Это позволит повысить эффективность внутреннего финансового контроля.

11. Автоматизация процессов внутреннего контроля

Для автоматизации внутреннего контроля можно использовать специальные программы и информационные системы.

Это позволяет:

- Снизить трудозатраты на контроль

- Повысить оперативность проверок

- Систематизировать результаты

При выборе решения следует учитывать масштаб и специфику деятельности, объемы данных.

Автоматизация внутреннего контроля - важная тенденция для повышения его эффективности.

12. Типичные ошибки при организации внутреннего контроля

При организации внутреннего контроля встречаются следующие типичные ошибки:

- Формальный подход к разработке карты контроля

- Недостаточное внимание к анализу рисков

- Дублирование контрольных процедур

- Отсутствие системы информирования и обратной связи

- Низкая квалификация контролеров

Это приводит к снижению эффективности контроля и росту потерь от ошибок.

13. Как избежать ошибок при организации внутреннего контроля

Чтобы избежать типичных ошибок, необходимо:

- Подходить к разработке карты творчески, с учетом специфики компании

- Тщательно анализировать риски и выбирать оптимальные контрольные процедуры

- Четко регламентировать обязанности контролеров

- Автоматизировать процесс сбора и анализа данных

- Повышать квалификацию сотрудников

Система контроля должна совершенствоваться на основе обратной связи и результатов оценки ее эффективности.

14. Контроль расчетных операций с поставщиками и покупателями

Важным объектом внутреннего контроля являются расчетные операции с контрагентами. Контроль может включать:

- Проверку первичных документов

- Сверку расчетов

- Мониторинг задолженности

- Анализ условий договоров

Это позволяет минимизировать ошибки и риски в расчетах с поставщиками и покупателями.

15. Контроль операций с денежными средствами

Контроль движения денежных средств включает:

- Проверку кассовых операций

- Контроль расходования средств

- Мониторинг банковских операций

- Анализ дебиторской и кредиторской задолженности

Это позволяет выявлять отклонения, предотвращать хищения и нецелевое использование денежных средств.

16. Контроль затрат и результатов деятельности

Контроль затрат подразумевает:

- Проверку первичных документов по затратам

- Анализ отклонений фактических затрат от плановых

- Оценку обоснованности и эффективности затрат

- Контроль выполнения смет и бюджетов

Это позволяет оптимизировать затраты и повысить прибыльность деятельности.