В процессе ведения бухгалтерского учета необходимо четко выделять, что относится к основным и оборотным средствам. От этого зависит не только экономическая сторона вопроса, но и правильность ведения документации. Итак, разберемся, что такое основные и оборотные фонды и в чем их принципиальная разница.

Основные фонды

В экономической теории под этим понятием подразумеваются все материально-технические ценности, благодаря которым может происходить процесс производства продукции. Они выступают исключительно в натуральной форме, а их стоимость возмещается равными частями в процессе эксплуатации, время которого составляет не менее одного года.

В свою очередь, основные фонды – это весомая и всегда значимая часть имущества. Без них невозможно открыть предприятие, и именно они являются главными участниками любого процесса, который приводит к окончательному результату – продаже продукции или услуг. К основным средствам относятся все здания, машины, оборудование и прочее, что составляет немалую часть капиталовложений на начальной стадии жизненного цикла предприятия.

Оборотные средства

Оборотные средства – это материальные ценности, выраженные в денежной форме, которые непосредственно принимают участие в производственном процессе, но лишь один раз. Всю свою стоимость они полностью переносят в себестоимость продукции. К примеру, к основным средствам относятся станки и верстаки, благодаря которым осуществляется процесс производства, а к оборотным – материалы и сырье, без которых ничего не осуществится.

Оборотные средства практически всегда выражаются именно в денежной форме и используются для ведения постоянной деятельности.

Отличия оборотных средств от основных

- К основным средствам относятся: мебель, здания, машины, которые хоть и принимают непосредственное участие в производственном цикле, но свои элементы на готовую продукцию не переносят. Оборотные средства входят в окончательный результат полностью и без остатка. Они потребляются в процессе одного законченного цикла.

- Стоимость тех и других фондов входит в себестоимость с одной лишь разницей: основные фонды в форме амортизации лишь частично отображаются на цене, а вот оборотные – входят полностью. Ведь именно от стоимости сырья и материалов в основном зависит окончательная розничная цена для потребителя.

- Капитальные ресурсы могут быть заменены только после полного возмещения их стоимости. На это уходит порой несколько лет. Оборотные же активы продаются сразу, а значит, их нужно купить для следующего производственного цикла.

Классификация основных средств

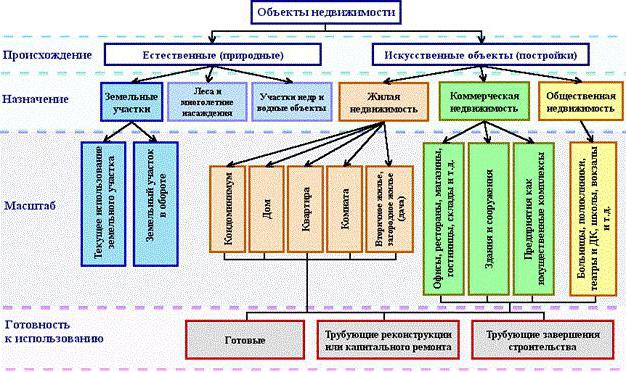

Что касается классификации основных фондов, то их можно распределять по-разному. В бухгалтерском учете четко распределены отдельные категории, входящие в баланс. В целом к основным средствам в бюджетном учете относятся следующие категории, представленные на рисунке ниже.

Практически все объекты недвижимости имеют всего два источника происхождения: природные и искусственные. К основным средствам предприятия относятся все земельные участки, на которых стоит производство, или которые сами являются источником готовой продукции. Так, лес дает дерево, а поле – рожь. Водные объекты и недра земли тоже входят в эту категорию, хоть и оценить их сложно, но предприятию все равно требуются первоначальные затраты на покупку того или иного участка для начала деятельности.

Искусственные постройки могут иметь несколько предназначений: жилье, коммерция или социальная недвижимость. Услуги тоже имеют свои основные фонды, и чаще всего ими выступает именно последняя категория, куда входят здания детских садов, школ, приютов, библиотек и др.

Собственные и арендованные фонды

Нетрудно догадаться, что все собственные фонды – это те материально-технические средства, которые были куплены за счет самого предприятия и входят в балансовую стоимость. Арендованные учитываются немного по-другому. Для них не исчисляются амортизационные издержки, и они закрепляются "за балансом".

Этот вопрос касается бюджетных организаций. Практически все имеющееся оборудование считается арендованным, поскольку предприятие не может использовать его по собственному желанию, как вздумается.

Как определить, относится ли предмет к основным средствам?

Часто возникает вопрос, относится ли компьютер к основным средствам? Итак, рассмотрим, каким критериям он отвечает, а каким нет. Для этого нужно ответить на ряд вопросов:

- Компьютер используется больше года?

- Он участвует непосредственно в производстве?

- В процессе цикла он используется полностью, трансформируется или перерабатывается, изменяет форму для изготовления конечного продукта?

Первый вопрос подразумевает ответ – "да". Естественно, предприятие будет использовать умную машину больше года, а ее стоимость будет равномерно распределена в виде амортизации на весь срок предполагаемой эксплуатации. На второй и третий вопросы отвечаем "нет", а значит, компьютер не может отнестись к оборотным активам. Делаем вывод, что ПК относится к капитальному фонду. Таким образом можно определить, что относится к основным средствам в бухгалтерском учете, а что – нет.

Что нельзя определить под категорию основных средств

Существует целый ряд предметов, которые практически используются больше года, принимаю косвенное участие в производственном процессе, но назвать их основными средствами нельзя. В эту категорию входят такие материально-технические ценности:

- Орудия, предназначенные для ловли рыбы и морепродуктов.

- инструменты и приспособления, являющиеся дополнением к основному оборудованию и использующиеся для индивидуальных и редких заказов. К основным средствам относятся конвейеры и станки, но не прокатные валки, челноки, катализаторы и сорбенты.

- Форма сотрудников, одежда медперсонала, постельные принадлежности.

- Временные постройки, например, на строительных площадках.

- Предметы и сооружения, созданные исключительно для дальнейшей сдачи их в аренду.

- Животные, считающиеся молодняком.

- Многолетние растения, использующиеся исключительно как посадочный материал для молодых побегов.

- Инструменты лесного хозяйства: бензопилы, сучкорезы, тросы, временные сезонные дороги, небольшие постройки и передвижные домики, срок эксплуатации которых не превышает двух лет.

Особенности бюджетных организаций

Основными задачами, которые ставятся перед бюджетной организацией, являются надлежащее фиксирование всех манипуляций с недвижимым имуществом и оформление соответствующих документов в бухгалтерском учете. Вопрос регулируется п. 32 Инструкции № 107.

Согласно этому положению, к основным средствам в бюджетных организациях относятся предметы и материально-технические средства, подходящие под категории:

- срок использования предполагается больше 1 года;

- первоначальная стоимость не менее 50 МРОТ.

В данную категорию входят такие группы предметов: здания и сооружения, устройства передачи данных, коммунальные устройства, рабочее оборудование, измерительные приборы, вычислительная техника, оргтехника, транспорт в собственности организации, инструменты и инвентарь, скот, различные насаждения, дороги внутрихозяйственного назначения, прочее.

Особенности учета основных фондов в бюджетных организациях

Как сказано в законодательстве, бюджетная организация вправе распоряжаться данным имуществом, но не продавать его. Весь доход от его использования идет на отдельный баланс и остается во власти организации. Поэтому есть особенность учета имущества, отображаемого в балансе.

Главный счет "01" – Основные средства. Его субсчета:

- 1 – предназначен для тех предметов, которые были куплены за бюджетные деньги.

- 2 – имущество, приобретенное в результате предпринимательской деятельности.

- 3 – ценности, принятые в дар.