Предпринимательская деятельность по производству продукции и ее реализации неизбежно связана с определенной долей затрат на изготовление товаров и их продвижение. Плановая себестоимость - это тот показатель оценочной стоимости товара, на который стремятся выйти предприятия, сохраняя стабильный производственный процесс. Производители неизбежно сталкиваются с проблемами колебания величины затрат. Предприниматели прибегают к усовершенствованию технической базы, налаженности технологических линий, подбору дешевого сырья или снижению качества товара на выходе. На сегодняшний день нормативная или плановая себестоимость - это цель любого производства. На этот показатель влияет много факторов, о которых рассказывает наша статья.

Отросли нормирования затрат

Плановая себестоимость готовой продукции рассчитывается на предприятиях, которые занимаются производством и дальнейшей реализацией товаров. К таким отраслям относятся:

- Предприятия тяжелой промышленности: металлургические, угольные, машиностроение и прочие.

- Сельскохозяйственные предприятия, занимающиеся выращиванием скота, зерновых и т. д.

- Легкая промышленность, которая включает все подотрасли, занимающиеся товарами массового использования.

- Пищевая промышленность: консервные заводы, мясокомбинаты, хлебопекарни и другие предприятия.

В каждом из представленных направлений деятельности существуют свои особенности расчета плановой производственной себестоимости.

В стоимость продукции включаются затраты разных видов. Для правильного подхода к исчислению показателя на единицу продукции необходимо учитывать все нюансы производственных издержек.

Виды начальных затрат

Все расходы, связанные с изготовление сырья, учитываются при определении величины плановой себестоимости. Это показатель, который изначально формирует будущую цену товара для конечного потребителя. Исходя из полученной цифры, получается налог на добавленную стоимость товара и другие отчисления.

Существует разделение затрат, исходя из следующих видов расходов:

- Основные. Связаны непосредственно с приобретением сырьевой базы для производства продукта. Также это затраты на обеспечение процесса производства и оплату труда рабочим.

- Накладные. Они образуются в прямой зависимости от структуры подразделений управления субъектом хозяйствования.

По тому, как затраты учитываются в себестоимости продукции, их разделяют на:

- Прямые – формируются, исходя из данных первичной бухгалтерии.

- Косвенные - связаны с обеспечением процесса производства.

Составляющие затрат могут содержать один элемент расходов, например, материалы, или несколько расходных частей, например цеховые. Такие издержки принято называть комплексными.

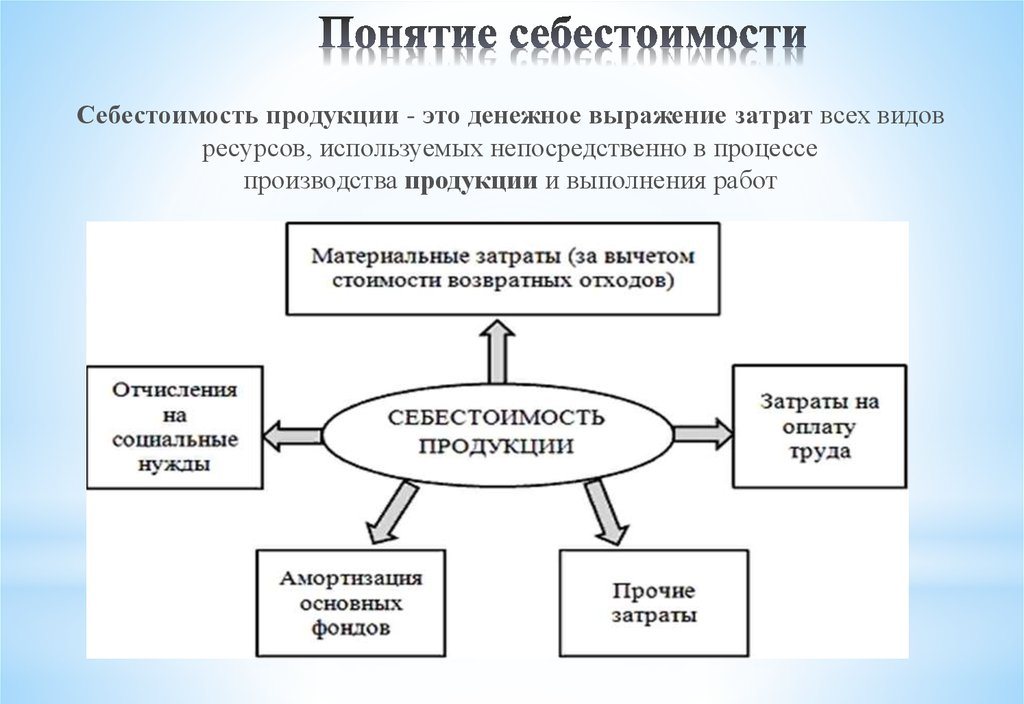

Экономические элементы затрат: материальные, на оплату труда, социальные отчисления, амортизация фондов, затраты прочие.

Плановая себестоимость

Сумма всех затрат предприятия определяется по нормативным показателям или прямым путем перенесения их на продукцию.

Согласно определению, плановая себестоимость - это показатель ценности объема продукции в ходе его производства. Расчет ведется как на общий выпуск, так и на единицу товара.

Показатели плановой себестоимости характерны для производственной отрасли, но они также имеют место и в учете торговых предприятий. Затраченная часть денежных средств, обеспечивающая производственные процессы, также включается в цену готового продукта.

Плановая калькуляция себестоимости продукции необходима для определения целесообразности производства товаров. Исходя из данного показателя, руководство предприятия принимает решение об изменении курса деятельности и работы с контрагентами.

Фактическая себестоимость

Показатель, характеризующий реально потраченные средства на изготовление единицы товара, называется его фактической себестоимостью. В бухгалтерском учете фиксируются затраты материальные, производственные, финансовые и прочие.

Плановая и фактическая себестоимость представляет собой разные величины. Планирование происходит в начале годового или квартального периода, но в процессе производства могут изменяться суммы затрат и стоимость материалов.

Фактический показатель - это сумма затрат на приобретение материально-производственных запасов (МПЗ). Во внимание не берутся возвращаемые налоги, например, на добавленную стоимость (НДС).

Методы определения величин себестоимости на производстве

Денежное выражение плановой себестоимости - это процесс калькулирования затрат.

Внутреннее планирование на каждом предприятие имеет свои отличия. Выделяют три основных метода калькулирования затрат:

- Расчет, согласно установленным нормам. Исходя из опыта прошлых периодов, определяется внутреннее нормирование или используются общепризнанные показатели по отрасли.

- Плановый. Основывается на планировании затрат, которое отталкивается от предыдущих общих издержек на производство или реализацию.

- Отчетный. Является наиболее точным, так как основывается он на фактически потраченных средствах за уже прошедший период.

Калькуляция затрат

Расчет плановой себестоимости начинается с составления сметы затрат и калькуляции. Показатель характеризует плановую усредненную величину. Основой для выявления суммы являются прогрессивные нормы затрат на производство, расходные материалы, топливо, энергию и прочие.

Плановая калькуляция себестоимости начинается со сбора информации о предыдущих расходах, о нормах расходования материалов и сырья. Конечный итог зависит от множества факторов:

- Отходов производства.

- Технических характеристик оборудования.

- Закупочной стоимости сырья и дополнительных составляющих.

- Времени на производство и затрат на оплату труда.

Благодаря расчету руководство предприятия получает полную картину затратности каждого отдельного вида продукции.

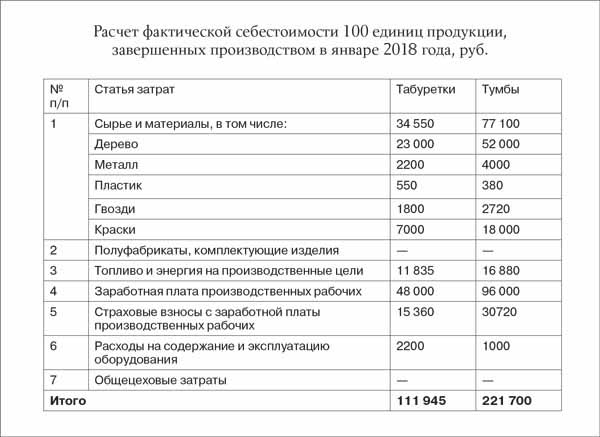

Пример калькуляции на общий объем производства и каждый из видов продукции представлен ниже.

Согласно представленному примеру, себестоимость 1 табуретки составит 1119, 45 рублей, а тумбы - 2217 рублей.

На предприятиях массового производства расчет себестоимости происходит поэтапно. В каждом из цехов продукция получает дополнительную наценку и выходит уже с определенной стоимостью. Так формируется поэтапное нарастание ценности товара в процессе производства.

Такой способ определения стоимости помогает сделать достоверный анализ затратности. Например, при производстве тканей прядильный цех определяет расходы на изготовление сукна, а красильный списывает на готовое полотно свои издержки. По итогу формирования себестоимости полотна экономисты предприятия могут выявить, на каком из моментов изготовления затраты можно оптимизировать.

Метод попередельного калькулирования актуален для производства больших объемов на крупных предприятиях.

Определять плановую себестоимость продукции по сметной калькуляции лучше на новый вид продукции. Основой для расчетов служат проекты и нормы смет отдельных издержек. Плановая калькуляция расходов на единицу продукции - это система краткосрочного планирования. Она необходима для того, чтобы предприятие могло определять этапы дальнейшего развития.

Отчетные затраты помогают определить сумму фактической себестоимости продукции. Она может состоять из следующих затрат:

- Сырье.

- Отходы производства.

- Энергия и топливо для технического обеспечения.

- Заработная плата рабочих.

- Дополнительная оплата труда.

- Отчисления социальные.

- Амортизация оборудования.

- Общехозяйственные расходы.

- Производственные и непроизводственные издержки.

- Прочие расходы.

На заводах с большой площадью в себестоимость могут включаться расходы на транспорт. В зависимости от специфики отрасли могут быть и другие расходы: полуфабрикаты закупочные, дополнительные агрегаты и прочее.

Калькуляция фактической себестоимости = Остаток продукции на начало цикла (незавершенное производство)+ Затраты произошедшие в течении месяца - Расходы на наладку производственного процесса - Остаток на конец цикла - Брак.

Учет плановой себестоимости готовой продукции

Результат производственной деятельности предприятия - это готовая продукция. Он включает в себя все этапы производства, упаковки и передачи товара на склад хранения.

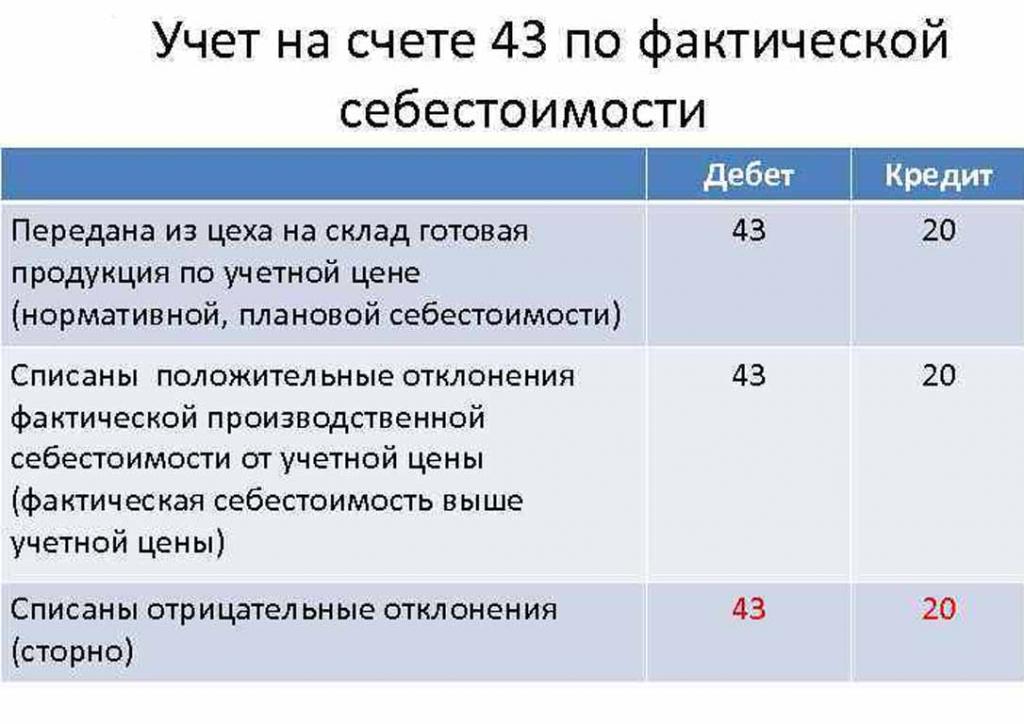

Готовая продукция учитывается одним из двух методов: по себестоимости фактической и плановой (по ценам учета).

Организация выбирает для себя наиболее удобный из вариантов расчета и в дальнейшем руководствуется им при определении издержек на производство товаров.

В день передачи готовой продукции на склад она списывается со счета 43 "Готовая продукция" на 20 "Производственные запасы".

Отклонения фактической себестоимости положительные или отрицательные также разносят по указанным счетам.

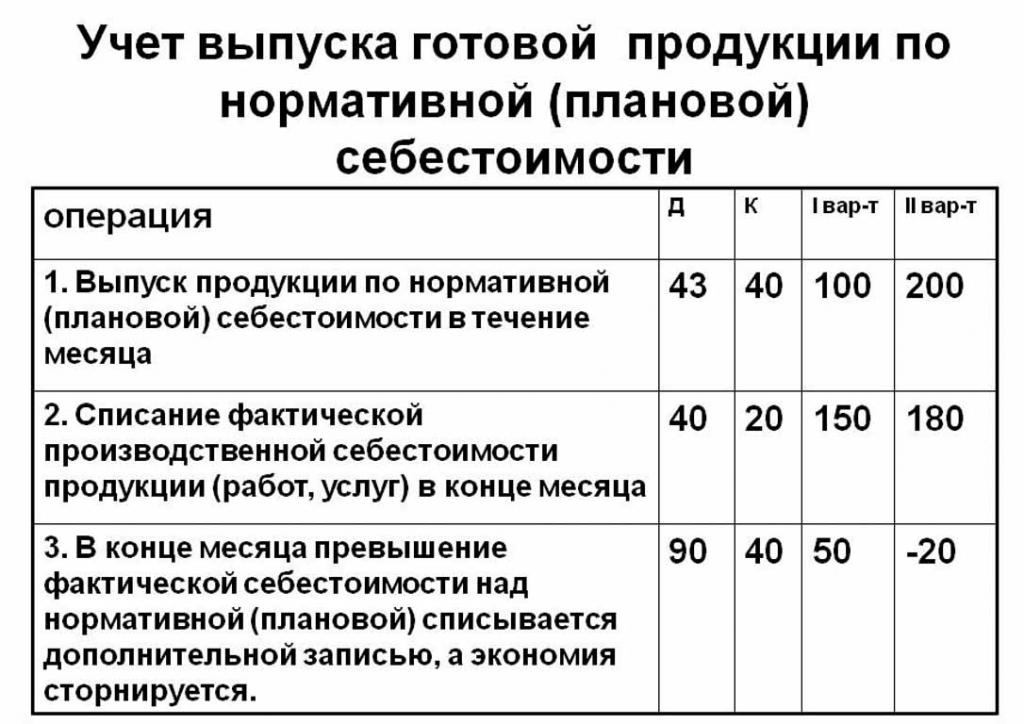

Учет продукции по плановой себестоимости производится с использованием счета 40 "Выпуск продукции или услуг" или без него. Таким образом происходит оприходование продукции по заявленным ценам.

Нормативно плановая себестоимость без использования счета 40 происходит так: Дт 43 ("Готовая продукция") Кр 20. Списание готовой продукции происходит со счета 20 ("Основное производство"), иногда 23 ("Вспомогательное производство") или 29 ("Обслуживающие производства и хозяйства").

В конце расчетного месяца происходит списание отклонения от плановой себестоимости над фактической.

Проводка: Дт 90 ("Продажи") Кр 40.

Если фактическая себестоимость превышает плановую, то наблюдается убыток. Ситуация, в которой нормативные расчеты превышают фактические, ведет к экономии.

Сторнировочная запись Дт 90 Кт 40 списывает кредитовое сальдо (экономию).

Расчет нормативной себестоимости единицы продукции

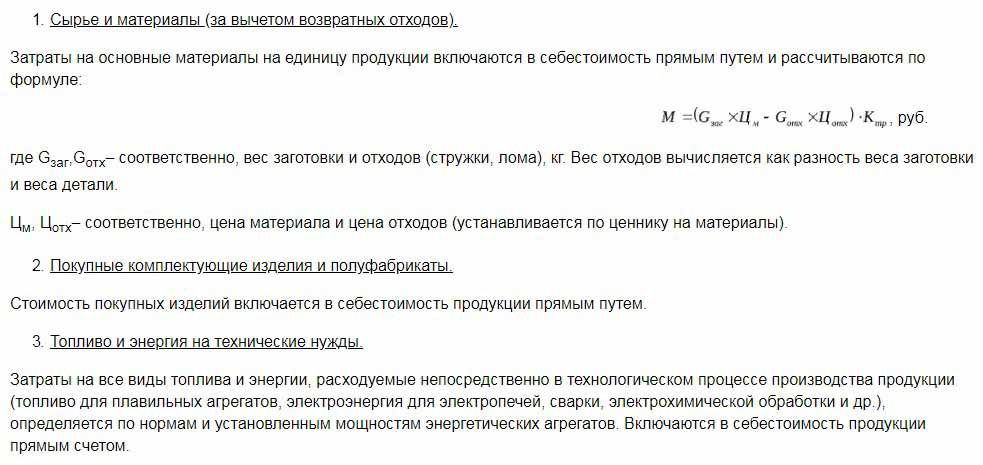

Определить плановую себестоимость продукции можно, исходя из заготовок изделия на начало производственного процесса в денежном выражении, согласно их оценочной стоимости. Общий объем производства включает в себя затраты:

- Прямые: сырье и материалы, полуфабрикаты, топливо и энергия, заработная плата производственных рабочих, дополнительная оплата труда, социальные и страховые взносы.

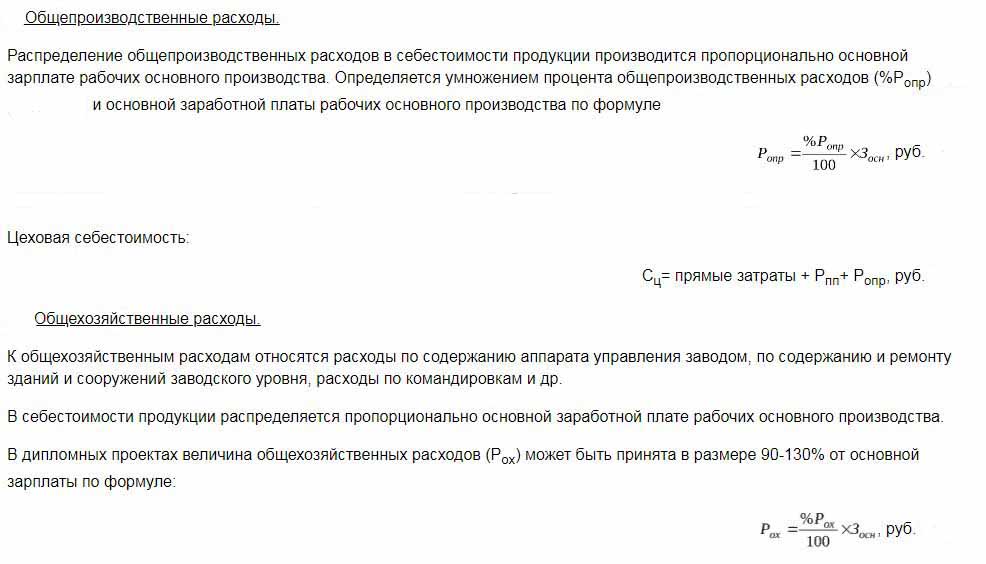

- Цеховая себестоимость включает: прямые затраты, расходы на производство и подготовку.

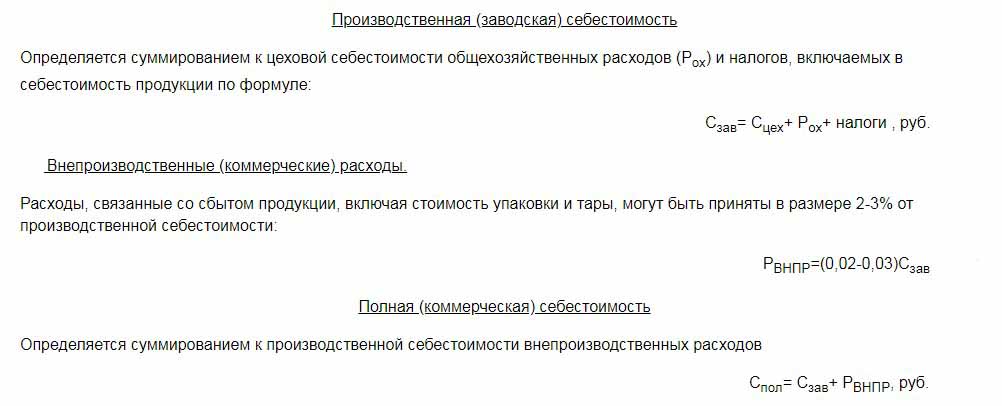

- Производственная себестоимость дополняется общехозяйственными расходами и налогами, которые включаются в цену товара.

- Коммерческая (или полная) себестоимость включает непроизводственные расходы.

Сырье и материалы плановой себестоимости единицы продукции рассчитывается, исходя из данных о закупке. Покупные материалы включаются в стоимость по прямому принципу. Потребляемые топливо и энергия также прибавляются к себестоимости изделий и рассчитываются, исходя из показателей потребляемости этих ресурсов.

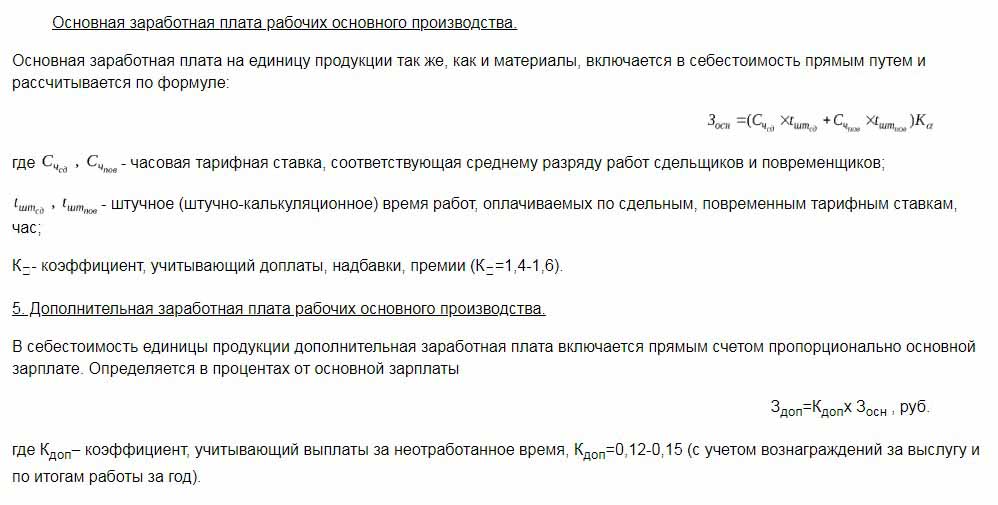

Основная заработная плата рабочих производственного отдела включается в себестоимость единицы товара. На производстве часто применяется сдельная оплата труда, которая зависит от объема выполняемых работ (сколько человек произвел продукции, столько и получил денег). Плановая и фактическая себестоимость включают статью затрат на зарплату с той разницей, что фактическая чаще учитывает время работы и сдельную выработку.

Повременная оплата труда устанавливается в отдельных подразделениях производства и также ложится на формируемую стоимость продукции на выходе.

Дополнительные надбавки к заработной плате рабочих рассчитываются в процентном соотношении к основным ставкам.

Расходы на освоение производства и наладку оборудования исчисляются, исходя из установленных нормативов.

Содержание аппарата управления - это также одна из статей расхода. Общехозяйственная расходная часть подлежит включению в плановую себестоимость готовой продукции. Общепроизводственные расходы исчисляются путем корректировки основной заработной платы на процент вида издержек. Итак, определить плановую себестоимость продукции можно из суммы цеховых затрат, расходов общехозяйственных и отчислений со стоимости готовой продукции в государственные службы (налоги и сборы).

Отчисления, закладываемые в себестоимость товаров:

- Налог на землю и транспорт.

- Налог на имущество.

- Налог на загрязнение окружающей среды.

Законодательством Российской Федерации установлены процентные ставки каждого из видов налогов.

Плановая себестоимость - это сумма производственных затрат и коммерческого обеспечения продвижения товаров предприятия.

Внепроизводственные расходы связаны с транспортировкой, упаковкой и доставкой готовой продукции оптовому покупателю или конечному потребителю. Эта статья расходов включает все меры организации по продвижению своих товаров.

На основании расчетов экономическим отделом составляется плановая калькуляция себестоимости. Таким образом можно определить все издержки на разных стадиях их возникновения и оптимизировать затраты, если это понадобится.

Этот документ является основой для анализа производственной деятельности предприятия и позволяет рассмотреть сильные и слабые стороны производственной линии.

Плановая калькуляция себестоимости составляется в виде таблицы с перечислением в ней каждого вида затрат. На единицу продукции издержки исчисляются простым путем деления суммы расходов на количество произведенных единиц.

Причины отклонения расчетной себестоимости

В ходе производства и реализации продукции на предприятии могут возникать непредвиденные ситуации. Эти обстоятельства вынуждают применять дополнительные меры по устранению негативных последствий, что влечет трату денежных средств. Покрытие этих расходов происходит за счет увеличения оценочной стоимости товара на выходе, то есть за счет конечного потребителя.

Основными причинами отклонения плановой себестоимости от фактической являются:

- Повышенный расход сырья в результате брака или технически устаревшего оборудования.

- Сверхнормативное потребление расходных ресурсов топлива и энергии.

- Затянутый во времени процесс производства партии товаров.

- Расходы, связанные с оплатой труда.

- Прочие факторы.

Как указывалось выше, плановая и фактическая себестоимость продукции на практике имеют разные значение. Обычно по факту производства суммы выше нормативных. Это ведет к убыткам, но предприятие может принимать меры по корректировке будущих размеров прибыли. В этом случае руководством компании принимаются решения по улучшению маркетинговых программ и поиска новых рынков сбыта. Зачастую предприятия прибегают к снижению цен для быстрой реализации и уменьшения остатков на складах. Освобожденные средства идут на оптимизацию производства.

Меры уменьшения внеплановых издержек

С целью снижения расходов организации проводят ряд мероприятий:

- Модернизацию морально устаревшего оборудования.

- Замену полную или частичную линий производственного аппарата.

- Повышение квалификации сотрудников за счет предприятия.

- Разработку системы мотивации труда рабочих.

- Поиски новых поставщиков.

- Приобретение сырья высокого качества, при работе с которым отходов значительно меньше.

На практике основным путем снижения себестоимости является замена сырья. К сожалению, часто организации приобретают более дешевые материалы. В результате страдает качество продукции.

Политикой компании обозначается курс деятельности и дальнейшего развития. Руководство принимает для себя решение об улучшении качественного или увеличении количественного показателей. Ориентация предприятия на экспорт или импорт и спрос на продукцию играют важную роль в направлении деятельности компании.

Негативные ситуации стимулируют предприятие к принятию серьезных мер по дальнейшему развитию. Быстрое ориентирование на рынке помогает предприятию вовремя стабилизировать свою деятельность и улучшить показатели рентабельности.