По общепринятым правилам игры в сфере экономики наряду с крупными предприятиями активно функционирует достаточно большое количество представителей малого и среднего предпринимательства, вносящих достаточно весомый вклад в формирование внутреннего валового продукта любой страны с рыночной экономикой и предоставляющих рабочие места для населения. Чаще всего они заняты оказанием различного рода услуг бытового характера. «Малыши», естественно, не могут себе позволить ни содержать большой штат административного персонала, ни рассчитывать и отчитываться по тому масштабному перечню видов налогов, которые существуют в нашем государстве.

Поэтому, для того чтобы облегчить им жизнь, на законодательном уровне введены налоговые спецрежимы, которые могут использовать предприниматели и малые предприятия для того, чтобы упростить свои взаимоотношения с государством.

Специальные налоговые режимы: какие они

Наиболее известной и широко применяемой «малышами» являются упрощенная система налогообложения – УСН (упрощенка) и единый налог на вмененный доход – ЕНВД (вмененка). Если упрощенку можно сравнить с общепринятой системой налогообложения, поскольку в качестве основной базы для расчета налогов берутся доходы или прибыль (доходы за вычетом расходов), то вмененка от результатов деятельности плательщика совершенно не зависит. Величина налога, который будет нужно уплатить государству, зависит от физического показателя (например, величина торговых магазинных площадей) и двух коэффициентов – К1 и К2, более подробную информацию о которых можно найти ниже.

Поэтому размер фискального платежа будет более-менее стабилен, и полученная прибыль после успешного года полностью останется в распоряжении предприятия. Естественно, система достаточно заманчива. Кто может ею воспользоваться и какие виды деятельности подпадают под ЕНВД?

Применение вмененки на территории

Система установлена налоговым законодательством и вводится на территориях в действие либо муниципальными нормативными (т. е. теми, которые опубликованы в газете) документами органов местного самоуправления районного уровня и уровня городских округов, либо законами городов федерального значения.

Перечень видов деятельности, попадающих под ЕНВД, установлен нормами налогового законодательства. Он в обязательном порядке дублируется в принятых муниципалами актах. К таким видам деятельности относятся:

- Оказание услуг бытового характера (по ОКВЭДу).

- Услуги ветеринаров.

- Услуги станций техобслуживания по ремонту и т/о, мойка машин.

- Услуги автостоянок, за исключением штрафных.

- Грузоперевозки и перевозки пассажиров при условии использования не более 20 транспортных единиц для оказания автотранспортных услуг.

- Торговля в розницу через залы для торговли площадью до 150 метров квадратных по каждому объекту, через стационарные объекты, у которых нет торговых залов или нестационарные объекты (киоски, тонары и т. п.).

- Общепит при условии, что площадь зала для посетителей составляет до 150 метров квадратных по каждому объекту или зал обслуживания отсутствует совсем.

- Гостиничные услуги при условии, что общая площадь помещений для проживания не превышает 500 метров квадратных.

- Сдача в аренду торговых мест в помещениях стационарной торговой сети без торговых залов, нестационарной торговой сети, объектов общепита без зала обслуживания.

- Рекламная деятельность с применением рекламных конструкций, внешних и внутренних поверхностей транспортных средств.

- Сдача в аренду земельных участков для размещения объектов торговли и общепита.

Как перейти на вмененку?

Переход на ЕНВД осуществляется в заявительном порядке. Для того чтобы оценить, возможен ли он, надо проанализировать среднюю численность работающих на предприятии: она должна быть не больше 100 человек. Кроме того, надо учесть, что доля участия других организаций в нашем юрлице не должна превышать 25 %. Если оба этих требования соблюдены, то можно написать в налоговую соответствующее заявление о постановке на учет юрлица в качестве плательщика ЕНВД установленной формы. В нем в обязательном порядке требуется указать все виды деятельности, по которым будет уплачиваться вмененка и адреса их ведения. После рассмотрения заявления налоговая направит ответ, уведомляя о переходе на ЕНВД. Процедуру можно считать завершенной.

Объекты налогообложения. Налоговая база для вмененки

Вмененка уплачивается с вмененного дохода. Существует общепринятая формула расчета ЕНВД. В соответствии с ней для расчета общей суммы, подлежащей перечислению в бюджет, перемножаются базовая доходность конкретного вида деятельности, физический показатель и корректируются на коэффициенты К1 и К2.

Налоговый кодекс установил месячную базовую доходность по всем видам деятельности, какие подпадают под ЕНВД, в рублях и физический показатель, потенциально призванный обеспечивать эту самую доходность. Они различны. Так, например, при расчете сумм ЕНВД от бытовых услуг под физическим показателем подразумевается работник, оказывающий услуги (включая самого предпринимателя, поскольку индивидуальное предпринимательство чаще подразумевает не предоставление рабочих мест, а самозанятость), который за месяц предположительно принесет доход 7 500 рублей. При перевозке грузов в качестве физического показателя взято одно транспортное средство, которое за месяц гипотетически должно принести предпринимателю доход в сумме 6000 руб. Два средства, соответственно, 12 000 рублей, а пять – 30 000 рублей.

При расчете ЕНВД по формуле результат произведения базовой доходности и физического показателя умножается на число месяцев работы (чаще всего три, поскольку отчет квартальный), налоговую ставку (15 %) и корректируется на коэффициент-дефлятор К1, устанавливаемый на год Минэкономразвития, и коэффициент К2, который утверждают депутатские корпуса муниципалитетов.

Величина коэффициента К2

Полномочия по установлению размера коэффициента К2 федеральный законодатель отдал на откуп местным органам власти. При принятии таких норм исходили из предоставления муниципалитетам и городским округам возможности влиять таким образом на развитие экономики территории в направлении, предусмотренном в программах социально-экономического развития. Решение о применении ЕНВД в муниципальном образовании принимают соответствующие депутатские корпуса. Они же определяют размер корректирующего коэффициента К2. Это их право, а не обязанность. Если решение о размере не принято, то он по умолчанию считается равным единице.

Однако в целях стимулирования развития тех или иных видов деятельности, какие подпадают под ЕНВД, местные власти могут закрепить корректирующий коэффициент в меньших размерах, тогда при арифметических подсчетах сумма налога, которую нужно заплатить предпринимателю, уменьшится. Поскольку вмененка целиком и полностью поступает в бюджеты муниципальных районов и городских округов, то федеральный законодатель предположил, что местные власти будут исходить из соблюдения паритета интересов как налогоплательщиков, так и бюджета.

Важно! Коэффициент К2 не может быть равен 0, минимальная величина 0,005.

Вмененка и организации с наемными работниками

Очень удобна вмененка для небольших предприятий торговли и общепита. Физическим показателем для ЕНВД по услугам общественного питания и торговли является площадь торгового зала (или зала для посетителей) в квадратных метрах. Подсобные складские помещения или, например, кухня в эту величину не входят.

Как правило, и общепит, и торговля работают с привлечением наемных работников. Соответственно, с ними заключаются трудовые договора, подразумевающие уплату взносов во внебюджетные фонды. Для таких организаций предоставляется своеобразная преференция.

Исчисленная сумма налога уменьшается на сумму фактически выполненных платежей во внебюджетные фонды за предпринимателя и за наемных работников. Но! Полностью ее предоставляемая льгота закрыть не может, максимальная сумма уменьшения равна половине рассчитанного налога. Так, если расчетным путем налог определен в сумме 10 000 рублей, а взносы составляют 20 000 рублей, то уплате будет подлежать ровно 5 000 рублей (половина расчетной суммы).

Уход с вмененки

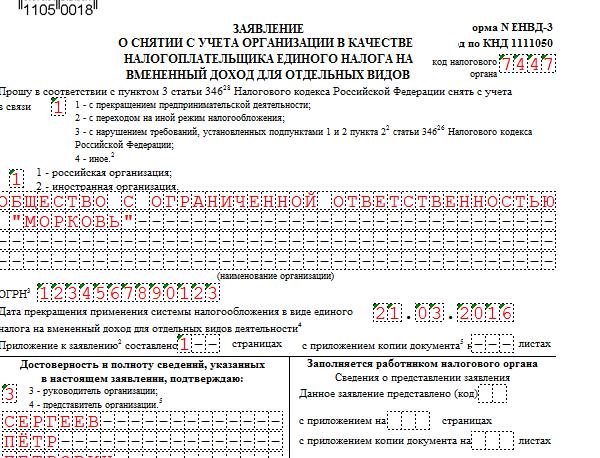

Иногда складываются ситуации, когда в процессе ведения деятельности становится ясно, что применение другого режима налогообложения будет гораздо выгоднее. В таких случаях может быть принято решение об уходе с вмененки. Но следует знать, что если перейти на нее можно в любой момент, то добровольно уйти – только с 1 января. Для этого нужно подать соответствующее заявление в налоговую о снятии с учета как плательщика ЕНВД.

Очень важно не забыть указать все виды деятельности, какие подпадают под ЕНВД на вашем предприятии и по которым планируется уход. Если один из них будет по какой-то причине забыт, то вы будете обязаны продолжать по нему отчитываться и платить налоги.

Если уход с вмененки не добровольный, а происходит в силу того, что налогоплательщик перестал соответствовать критериям, по которым он мог относиться к вмененщикам, то он обязан перейти на общую систему налогообложения.

Важно! Если причиной ухода стало превышение численности, то придется пересчитать налоги за тот квартал, когда это случилось. В остальных случаях переход происходит с первого числа следующего квартала.

Кассовые операции и бухучет при вмененке

При применении системы ЕНВД вопросы соблюдения кассовой дисциплины не теряют своей актуальности. По-прежнему в организациях должна вестись кассовая книга, оформляться расход и приход денег приходными и расходными кассовыми ордерами. Законом о бухучете от его обязательного ведения освобождаются только индивидуальные предприниматели. Организации же, относящиеся к малому и среднему предпринимательству, обязаны вести полноценный бухгалтерский учет, все регистры, сдавать годовые балансы в налоговую и органы статистики. Правда, допускается возможность сдачи финансовой отчетности в упрощенной форме.

Важно! Все субъекты малого и среднего предпринимательства (и организации, и ИП) имеют право не устанавливать лимит остатка кассовой наличности.

Одним из самых пикантных моментов является вопрос применения вмененщиками контрольно-кассовых машин. Поскольку их фискальные платежи не увязаны с размерами полученных доходов, то обязанности применять ККТ у них нет. При наличии соответствующего желания и средств они могут это делать. Но по просьбе покупателя они в обязательном порядке должны дать документ, подтверждающий прием денежных средств. Однако в условиях внедрения (за исключением не оснащенных широкополосным интернетом местностей) онлайн-касс ответ на вопрос "Введут ли кассовые аппараты для ЕНВД?" уже не так однозначен. Кстати, исчисленную сумму налога можно будет уменьшить на подтвержденную сумму расходов на приобретение онлайн-кассы; правда, не более чем на 18 000 рублей за один аппарат.

Обязанности по другим налогам при вмененке

По своей экономической сути вмененка призвана заменить собой целый ряд налогов, которые платят юрлица, вынужденные применять общую систему налогообложения. В первую очередь это, естественно, налог на прибыль – отчеты не составляются, налог на прибыль не платится. Точно такая же ситуация касается и налога на добавленную стоимость. Однако здесь присутствуют исключения: декларации заполняются и уплата вмененщиками производится в случаях НДС при импорте и НДС при аренде муниципального имущества.

Вмененка также заменяет собой и налог на имущество организаций. Что касается подоходного налога, то его при вмененке не платят только сами индивидуальные предприниматели. Для наемных работников они выступают в роли налоговых агентов, соответственно, налог удерживают, отчитываются по нему и перечисляют в полном объеме в бюджет. Ну и несут штрафные санкции в полном объеме в случае несвоевременного перечисления или не сданной вовремя отчетности.

Все эти преференции касаются только видов деятельности, в отношении которых применяется вмененка. Если предприниматель занимается видами деятельности, по которым применяется общая система налогообложения, то налоговый учет ведется по ним отдельно и в полном объеме.

Где вмененщик стоит на учете?

Все плательщики вмененки в обязательном порядке регистрируются в данном качестве в налоговых органах. Вариантов два: по месту жительства и по месту ведения деятельности. Это зависит от вида деятельности и организационно-правовой формы.

- Индивидуальный предприниматель регистрируется по месту жительства, если его видами деятельности являются на ЕНВД размещение наружной рекламы, автомобильные перевозки, развозная или разносная торговля в розницу (без стационарного объекта). В остальных случаях на учет в налоговой становятся по месту нахождения имущества и, соответственно, ведения деятельности.

- Предприятия могут иметь юридический и фактический адрес, которые иногда по тем или иным причинам отличаются. На учет при деятельности по размещению наружной рекламы, автоперевозкам и развозной и разносной розницы становятся по юридическому (не по фактическому!) адресу. Во всех остальных случаях – также по месту нахождения имущества, на котором ведется деятельность.

Сроки и отчетность в налоговую

Налоговым периодом для представления деклараций по вмененке является квартал. Соответственно, декларация сдается ежеквартально до 20 числа в месяце, следующим за отчетным кварталом. Декларация заполняется по всем видам деятельности и объектам. Если, например, деятельность точек общепита ведется по нескольким адресам, то и расчеты сумм вмененного дохода осуществляются в разрезе этих объектов с указанием по каждому адреса нахождения и физического объема. Если предприятие ведет несколько видов деятельности, отчет сдается также по каждому из них.

Способы представления отчетности и условия точно такие же, как и для других видов налоговых отчетов – на бумаге с обязательным штрих-кодом или по защищенным каналам связи. Для того чтобы при проведении камеральных проверок у налоговиков не возникало лишних вопросов к декларации, желательно приложить пояснительную записку с документами, подтверждающими, например, изменение физических показателей (договор об аренде торгового места, помещений, соглашение о расторжении договора и т. п.) и уплату взносов во внебюджетные фонды.

В случае если через какое-то время после сдачи декларации плательщиком самостоятельно выявлены допущенные неточности и обнаружены ошибки, необходимо сделать корректировку и направить ее налоговикам. Если ошибки привели к тому, что налог пересчитан в сторону увеличения, то до представления уточненных цифр в налоговую рекомендуется произвести уплату разницы. Тогда налоговики не начислят пени и штрафы за нарушение.

Заключение

Вмененка – достаточно интересный и комфортный для налогоплательщиков спецрежим. Он позволяет достоверно прогнозировать объемы расходов на налоговые платежи и оптимизировать нагрузку по сдаче всевозможных отчетов и деклараций. Но он хорош только для стабильно работающего бизнеса. Тем, кто не может гарантировать получение стабильного дохода, может быть, стоит присмотреться к другим системам налогообложения, потому что вне зависимости от того, был ли достаточный заработок за прошедший период, срок уплаты налога наступит.

На российской земле вмененка прижилась. Данный режим вводился с перспективой отмены, однако благодаря многочисленным обращениям дата его отмены уже несколько раз отодвигалась. Последний раз предлагалось прекратить ее использование с 2018 года, что вызывало даже определенную панику в бизнес-сообществе. Он уже наступил, но вмененка по-прежнему остается с нами. На сегодняшний день предполагается, что она должен прекратить свое существование с начала 2021 года. Но… Поживем – увидим! Как говорят - нет ничего более постоянного, чем временное. Может, государство все-таки примет решение о ее бессрочном функционировании.