Имущество – это основное средство, собственность предприятия. По действующему законодательству, такой актив является базой налогообложения. Детальнее о том, как происходит начисление налога на имущество, проводки, которые используются в данной операции, читайте далее.

База

Базой налогообложения для организаций является имущество, которое числится как «Основное средство». Для этого в балансе используются счета 01 и 03. Расчет суммы налога осуществляется по остаточной стоимости объекта. Она определяется как разница между счетами «01 (03)» и «02 (10)» Амортизация. Алгоритм расчетов и проводки по начислению налога на имущество отличаются для разных групп объектов. Поэтому учитывать ОС следует на разных субсчетах.

Группы активов

Выделяют 4 группы имущества:

- недвижимость, учитываемая по остаточной стоимости;

- активы, облагаемые по кадастровой стоимости;

- движимое имущество, числящиеся на учете до 01.01.13 г.;

- движимое имущество, числящиеся на учете после 01.01.13 г.;

Начисление налога в БУ не регламентируется актами. Процесс зависит от учетной политики предприятия, закрепленной документально.

Начисление перечисление налога на имущество: проводки

Сумму налога можно отнести на любой счет учета расходов: ОС, общехозяйственные, расходы на продажу и т. д. Как чаще всего осуществляется начисление налога на имущество организации? Проводка по данной операции включает счет 91-2. Проверить правильность расчетов и выявить ошибку при списании сумм на этот счет гораздо легче. Рассмотрим основные бухгалтерские проводки:

- начисление налога на имущество – ДТ91-2 КТ68;

- перечисление удержанной суммы в бюджет - ДТ68 КТ51.

Списание осуществляется поквартально и за год. В случае выявления ошибки осуществляется корректировка суммы налога с использованием счета учета налога на прибыль. Если сумма сбора завышена, то осуществляется снижение суммы расходов: ДТ68 КТ91. Если сумма сбора уменьшена, то вместе с доначислением налога (ДТ99 КТ68) осуществляется расчет пени.

Автотранспортные средства

Движимое имущество до 2013 года облагалось налогом по общим правилам. После внесения изменения в законодательство из налогообложения исключили все движимые объекты, принятые на учет до 2013 года. Если объект был поставлен на учет незадолго до этой даты, то при условии использования правильных проводок бухгалтер может отодвинуть дату принятия объекта на учет и уменьшить базу на законных основаниях.

Сначала нужно разбить учет ТС на два субсчета в зависимости от даты покупки. Она отражается в карточках объектов и чаще всего совпадает с днем, указанным в акте приема. Если объект нуждается в монтаже, то дата его постановки на учет откладывается на период, необходимый для проведения установки. Проводки по начислению налога на имущество при этом не меняются, но вот последовательность принятия объекта на учет в БУ выглядит иначе:

- ДТ08 КТ07 – объект передан для монтажа.

- ДТ01КТ08 – объект поставлен на учет, как ОС.

Чтобы в будущем не возникали вопросы у проверяющих органов, нужно дополнить эти проводки приказом о передаче имущества в монтаж.

Законодательное регулирование

В нормативных документах прописан порядок исчисления и декларирования суммы налога. Правила учета определяются каждой организацией индивидуально и закрепляются в приказах по налоговой политике. Суммы уплаченного налога списываются на расходы. Проводки по начислению налога на имущество зависит от специфики организации.

Статьи расходов

Сумма сбора должна включаться в себестоимость изготавливаемой продукции. Конкретную статью расходов организация выбирает самостоятельно. Это может быть:

- 44 – затраты на реализацию;

- 91-2 – прочие расходы;

- 20 (23,) - основное (вспомогательное) производство;

- 25 (26) – общепроизводственные (общехозяйственные) расходы.

Использование недвижимости в процессе производства служит основанием для выбора счетов второго класса для учета расходов. Торговые организации используют счет 44, предприятия, оказывающие услуги, - 91-2. Последний вариант является простым. Использование данного счета позволяет в дальнейшем легко вносить корректировки.

Штрафы

За неправильное отражение сумм начисленного налога организация может быть оштрафована. ФНС проверяет правильность ведения НУ и БУ. Некорректные или несвоевременные проводки по начислению налога на имущество являются основанием для начисления штрафа. В первом случае предусмотрено административное наказание в размере 10 тыс. руб., за повторное правонарушение - 30 тыс. руб. Если в результате ошибки была снижена база по расчету налога, то сумма штрафа увеличивается до 40 тыс. руб. Аналогичные суммы предъявляются, если нарушен порядок ведения НУ.

ОСНО

При расчете налога сумма, указанная в декларации, включается в общие расходы. Если предприятие применяет метод начисления, то расходы учитываются в последний день квартала (года). Если используется кассовый метод, то расходы учитываются после уплаты налога.

Пример

ЗАО работает на ОСНО. Налог на прибыль калькулируется методом начисления. По итогам года база по налогу составила 190 тыс. руб. Ставка - 2,2%. Сумма налога: 190*0,022 = 4,18 тыс. руб.

За год предприятие перечислило в бюджет авансы по налогу в размере:

- за I кв. – 1010 руб.;

- за II кв. – 810 руб.;

- за III кв. – 870 руб.

За 4 кв. надо перечислить: 4180 – 1010 – 810 – 870 = 1490 руб.

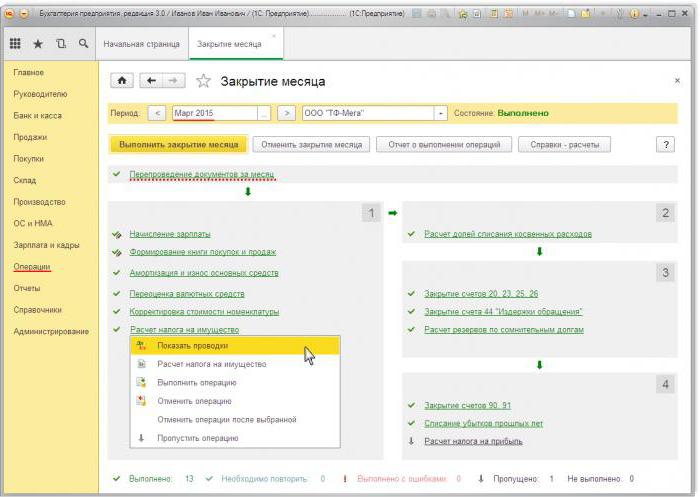

Рассмотрим проводки по начислению налога на имущество в 1с 8.2:

- ДТ91-2 КТ68 – 1490 – начислен налог за 2014 год (31.12.15).

- ДТ68 КТ51 – 1490 – уплачен налог за 2014 год (26.03.16).

Сумма сбора включена в состав прочих расходов. Это условие предусмотрено ст. 264 НК РФ. Если предприятие возмещает налог своему контрагенту, то списывать его в расходы, оснований нет. Но если возмещение предусмотрено условиями договора, то эти расходы можно отнести на внереализационные (ст. 265 НК РФ). Правда, в таком случае отстаивать свои права придется в суде. Избежать конфликтных ситуаций можно, если заложить сумму возмещения в отдельный платеж, например, оказание услуг.

УСН

Организации, находящиеся на «упрощенке», налог не платят. Исключением являются предприятия, имеющие на балансе имущество, по которым база рассчитывается по кадастровой стоимости. Оплата осуществляется на общих основаниях.

Если предприятие использует схему «УСН доходы», то налог на имущество базу не уменьшит. Если используется схема «УСН доходы – расходы», то сумма налога включается в расходы в период, когда средства были перечислены в бюджет.

ЕНВД

Предприятия, находящиеся на ЕНВД, налог на имущество не платят. Исключением являются организации, имеющие на балансе имущество, по которым база рассчитывается по кадастровой стоимости. Оплата осуществляется на общих основаниях. Сумма налога базу по расчету ЕНВД не уменьшает.

Проводки по начислению налога на имущество в 1с 8.3

Чтобы рассчитать сумму налога в 1С, нужно заполнить карточку ОС. Для этого сначала нужно оприходовать объект документом «Поступление товаров» с видом операции «Оборудование». В документе следует указать количество объектов и первоначальную сумму. В результате проведения документа формируются проводки: ДТ08 КТ01 и ДТ19 КТ60. Дальше нужно создать и провести документ «»Принятие ОС к учету». Этот документ завершает процесс формирования первоначальной стоимости и вводит его в эксплуатацию. Сформированную балансовую стоимость можно будет посмотреть в отчете «ОСВ по счету» 08.

Налоговая декларация находится в разделе «Регламентированная отчетность». Для автоматического формирования данных нужно выбрать конкретную форму отчета и нажать кнопку «Заполнить». Программа выводит среднюю стоимость за год, а затем осуществляет начисление. Окончательная сумма отражается в Разделе 1. Если расчет осуществляется по кадастровой стоимости, то окончательный результат отражается в Разделе 3.