Налоги являются важнейшим инструментом экономической системы страны. Именно они составляют наибольший удельный вес бюджета государства. Поэтому им уделяется особое внимание в виде контроля и регулярных изменений со стороны законодательства. НК РФ определяет различные виды налогов, как для населения, так и для организаций. Для последних в процессе покупок и продаж особое значение имеет НДС. Поэтому любому действующему или только начинающему предпринимателю необходимо знать, что такое НДС, особенности его расчета и порядок уплаты.

Понятие НДС

Основным законом, регулирующим процесс начисления и уплаты сборов, является Налоговый Кодекс РФ. Именно он определяет понятие, сущность и особенности исчисления всех налогов на территории страны, в том числе и НДС.

Налог на добавленную стоимость представляет собой сбор, взимаемый с организаций в виде процентной части от суммы увеличения стоимости. Этот прирост стоимости образуется посредством разности между выручкой и расходами на материалы, которые поступают от сторонних организаций.

Законодательством установлены определенные виды деятельности или разновидности продукции и услуг, на которые НДС распространяется частично или полностью не подлежит исчислению. Также существуют суммовые ограничения по налогооблагаемой базе, установленные НК РФ и позволяющие освободить предприятие от обязанностей налогоплательщика.

Помимо определения по поводу того, что такое НДС и ограничений по его уплате, НК РФ относит сбор к определенной налоговой группе. Например, к такому виду, как косвенные налоги. Причиной тому является включение его суммы в цену реализуемой продукции в виде процентной доли. В результате при уплате НДС разнятся наименования фактического и юридического плательщиков.

Функции НДС

В условиях рыночной экономики и рациональной налоговой системы все разновидности налогов выполняют четыре значимые функции:

- Фискальную.

- Экономическую.

- Стимулирующую.

- Распределительную.

У НДС фискальная функция проявляется в максимальном объеме поступлений в бюджет средств от его исчисления по причине стабильной налогооблагаемой базы и приемлемых условий расчета. Из сформированного за счет налогов бюджета большая часть накапливается за счет НДС. Налог влияет и на регулирование экономических процессов. Его ставки участвуют в образовании цен и формировании уровня инфляции.

Благодаря установлению льгот относительно определенных видов деятельности или конкретной продукции, государство способно стимулировать развитие социальной сферы, а также экспорт различных товаров.

Соответственно, распределительный характер НДС заключается в его участии в перераспределении ВВП государства. Общая сумма от налоговых удержаний, собранная в бюджете от преуспевающих видов деятельности, распределяется и направляется на поддержку убыточных сфер экономики, которые являются существенно значимыми для жизни общества.

Плательщики НДС

НК РФ устанавливает обширный круг лиц, обязанных уплачивать НДС. Налог подлежит взиманию с юридических лиц:

- Предприятий - независимо от формы деятельности, совершающих налогооблагаемые операции: государственные, муниципальные учреждения, хозяйственные товарищества и другие.

- Лиц, признанных налогоплательщиками по причине перемещения продукции через таможню РФ. Это организации с иностранными инвестициями или полностью иностранные предприятия.

Налоговым законодательством с 2001 года уравнены с предприятиями в обязанностях уплаты НДС индивидуальные предприниматели, производящие налогооблагаемые операции.

Все лица из списка регистрируются в качестве налогоплательщика НДС в том случае, если работают по общей системе обложения сборов. Бывает так, что и при других системах учета приходится платить налог на добавленную стоимость.

Объект налогообложения

Объектом налогообложения при исчислении НДС считаются следующие категории и сделки:

- Обороты, полученные от реализации продукта деятельности, а также реализация на безвозмездной основе.

- Передача товаров внутри российской организации между ее подразделениями для собственных нужд, расходы по которым не учитывались при исчислении налогооблагаемой прибыли.

- Результаты строительно-монтажных операций для собственных нужд.

- Вывоз товаров через таможенную границу РФ.

Расчет налога на добавленную стоимость предполагает учет следующих видов реализации, попадающих под НДС:

- Продажа товаров от организации другому предприятию или физическому лицу, даже при отсутствии отгрузки и транспортировки.

- Передача продукции, произведенной по заказу.

- Продажа комиссионной или аукционной продукции.

- Обмен продукцией или материалами.

- Безвозмездная передача продукции или с частичной оплатой.

- Передача или продажа имущественных прав.

- Продажа залоговой собственности.

Налогооблагаемая база

Декларация по НДС предусматривает для исчисления сбора расчет налогооблагаемой базы. А именно показатель стоимости операций, облагаемых НДС. Определение налоговой базы для начисления рассматриваемого сбора имеет ряд особенностей и прежде всего зависит от вида операции.

Налоговая база формируется исходя из определения, что такое НДС, и имеет последовательность нижеуказанных условий:

- Налогооблагаемая база равна выручке от продажи продукции или имущественных прав, определяющейся в сумме всех доходов, связанных с расчетами по этим операциям. Она может быть отображена в любом эквиваленте, в том числе в ценных бумагах.

- Налогооблагаемая база, равная выручке в иностранной валюте, переведенной в российские рубли по существующему курсу.

- Рассматриваемая база при получении предоплаты, включенной в нее уже раньше, представляет стоимость товаров, рассчитанную на основании цен.

- Налогооблагаемая база по договорам поручения или комиссии равна сумме вознаграждения. Есть еще условие.

- Налогооблагаемая база при реализации полного предприятия равна стоимости каждого актива.

Налоговые ставки

Для расчета суммы, подлежащей к уплате, первоначально должна быть правильно определена налогооблагаемая база НДС. Ставка же налога от базы не зависит и закреплена в НК РФ. Точнее, законодательством на сегодняшний день установлены взимаемые ставки: 0%, 10% и 18%.

Виды продукции, выручка от которых облагается по ставке 0%, закреплены в статье 164 НК РФ и имеют достаточно обширный список перечисления. В основном это особенные разновидности товара, узкоспециализированные работы и услуги.

По ставке 10% начисляется НДС при реализации следующих групп товара:

- Продуктов питания.

- Детских товаров.

- Периодики.

- Литературы учебного и научного значения.

- Предметов медицинского характера.

Основные операции продажи, за исключением товаров, облагаемых по 0% и 10% ставкам, подлежат учету в налоговой базе для умножения на 18%.

Налоговые льготы

При расчете налогооблагаемой базы законодательством определены льготы, в частности виды деятельности и продукция, на которые не распространяется НДС. Ставка сбора не применяется в следующих случаях.

- Многие виды медицинских услуг, включая платные.

- Услуги в сфере образования и культуры.

- Реализация жилых домов.

- Товары, производимые инвалидами.

- Имущество, выкупаемое для приватизации.

- Ритуальные услуги.

- Операции страхования.

- Сделки, с которых уплачивается госпошлина.

- Ксерокопия и фотокопия.

- Реализация изделий народного промысла.

- Научно-исследовательские работы за счет бюджетных средств.

- Ремонт бытовой техники в течение гарантийного срока.

Особенности расчета

Расчет суммы НДС, которая должна быть уплачена, имеет достаточно простой алгоритм действий. Первоначально определяется налогооблагаемая база. Впоследствии она умножается на установленную ставку. При этом нужно помнить, что сроки уплаты НДС и период расчета разнятся. Сумма налога для уплаты в общий бюджет рассчитывается по итогам каждого месяца или квартала.

После определения суммы налога к уплате необходимо уменьшить ее на итог налоговых вычетов, если таковые имеются. Что это такое? Налоговыми вычетами считаются суммы НДС, предъявленные плательщику по операциям, которые участвуют при расчете сбора. Налоговая декларация по НДС предусматривает указание этих вычетов и сумму разницы между НДС выставленным и НДС предъявленным.

Порядок уплаты

Уплата рассчитанных сумм НДС производится на основании проведенных бухгалтерских и налоговых расчетов. Определяется по итогам каждого отчетного периода. Сроки уплаты НДС, установленные налоговым законодательством, определены, как не позднее 25-го числа месяца, следующего за оконченным отчетным периодом.

Отчетность по НДС

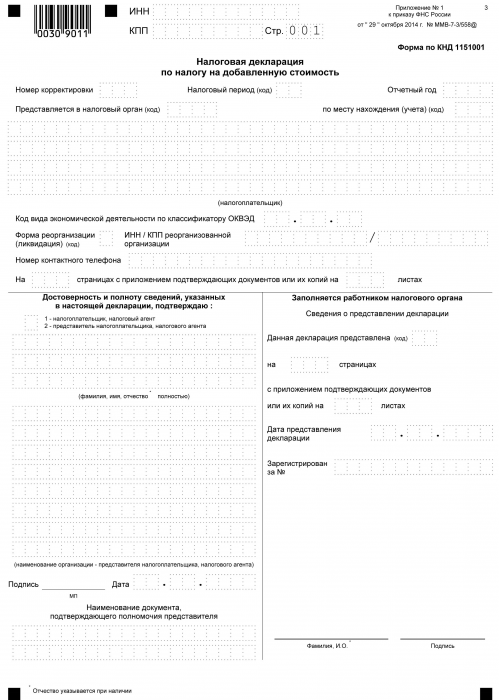

За время от момента начисления сбора в казну государства и до дня уплаты каждый налогоплательщик, работающий с НДС, должен отчитаться в соответствующий орган по всему порядку исчисления в форме декларации. Сдача этого документа производится ежеквартально. В нем указываются реквизиты организации, суммы расчета налогооблагаемой базы, вид взимаемой ставки и налог на добавленную стоимость. Бланк декларации является унифицированной формой, утвержденной в 2014 году. При этом важно знать, что с 2015 года все организации, независимо от объема и видов производства, обязаны подавать декларацию в электронном виде.

При определении понятия, что такое НДС, формируется представление, что это выручка, умноженная на определенный процент. Фактически это так. Но НДС является суммой прироста стоимости. И потому при его расчете требуется учитывать множество нюансов:

- Виды продукции, подлежащие и не подлежащие налогообложению.

- Размер налоговой ставки.

- Момент определения налоговой базы.

- Налоговые вычеты и много другое.