Налоговое законодательство РФ дает возможность гражданам, купившим квартиру, вернуть часть расходов, связанных с приобретением недвижимости, в виде вычета. Пользование данной привилегией имеет довольно много нюансов. Они связаны с порядком исчисления суммы вычета, а также с последовательностью оформления данной компенсации. На что обращать внимание при обращении в компетентные структуры за получением соответствующих выплат? Какие документы при этом нужно готовить гражданину?

В чем сущность имущественного вычета?

Имущественный вычет — это предусмотренная налоговым законодательством РФ возможность возмещения части расходов, связанных с приобретением либо постройкой объекта недвижимости — квартиры, дома или же земельного участка, включая уплату процентов по займу, оформленному на покупку жилья. В некоторых случаях соответствующая компенсация может быть начислена и за расходы на проведение в жилом помещении ремонта.

Кто может получить вычет?

Имущественный налоговый вычет при покупке квартиры либо дома могут оформить: владелец объекта недвижимости, супруг собственника (если квартира покупалась в браке), родитель владельца недвижимости, являющегося несовершеннолетним гражданином. Рассматриваемую компенсацию может получить только работающий человек или тот, который уплачивает государству НДФЛ по ставке 13%. Например, получающий зарплату по гражданско-правовому контракту. Именно за счет уплачиваемых государству налогов возвращается вычет. Это могут быть и те платежи, что перечисляются в бюджет по факту осуществления гражданином налогооблагаемых сделок, например, связанных с продажей другой квартиры.

На основании каких расходов начисляются вычеты?

Рассмотрим подробнее, на основании каких конкретно расходов человек может получить имущественный вычет. Соответствующая компенсация начисляется в сумме 13% от:

- суммы денежных средств, переданных продавцу недвижимости по договору купли-продажи;

- расходов на покупку материалов, использованных для проведения ремонта в купленной квартире;

- компенсации услуг по осуществлению строительных и ремонтных работ в жилом помещении;

- расходов, связанных с подключением объекта недвижимости к коммуникациям, если это жилой дом;

- сумм, отражающих величину уплаченных процентов по ипотечному кредиту.

Стоит отметить, что расходы, связанные с ремонтом и отделкой, могут быть включены в структуру вычета только в том случае, если они совершены в рамках приобретения новостройки.

Какой может быть сумма имущественного вычета?

Рассмотрим то, в какой сумме может быть представлен имущественный вычет. По законодательству РФ, максимальная величина расходов на покупку жилья, с которых может быть исчислен вычет, составляет 2 млн рублей. Что касается процентов по ипотеке, то предельная их величина, которая берется в расчет при начислении компенсации, составляет 3 млн рублей, если впервые человек обратился за вычетом в 2014 году, и не имеет ограничений, если жилье, по которому он оформляет вычет, было приобретено до 2014 года. При этом в первом случае 2 млн рублей, составляющие максимальную сумму расходов по покупке квартиры, могут быть исчислены с любого количества объектов недвижимости. Если человек приобрел недвижимость до 2014 года, то только с одного.

Таким образом, фактические выплаты по вычету могут составить:

- 260 тыс. рублей на основе расходов на покупку жилья;

- 360 тыс. рублей по ипотечным процентам, если человек приобрел квартиру, расходы на покупку которой являются основой для вычета, в 2014 году и позднее.

Если жилье было куплено до 2014 года, то размер вычета по ипотечным процентам (если соответствующий кредит, конечно, оформлялся) не ограничен.

Документы на вычет

Изучим, какие документы нужно подготовить для того, чтобы получить имущественный вычет, а также то, в каком порядке соответствующая компенсация оформляется. Стоит отметить, что право на пользование привилегией, о которой идет речь, возникает у человека только после того, как он станет фактическим собственником своего жилья. То есть как только он получит свидетельство о регистрации права владения недвижимостью либо подпишет акт приема-передачи квартиры — если он участвовал в ее постройке в качестве дольщика. Таким образом, первый документ, который потребуется подготовить гражданину — тот, что удостоверяет его владение недвижимостью.

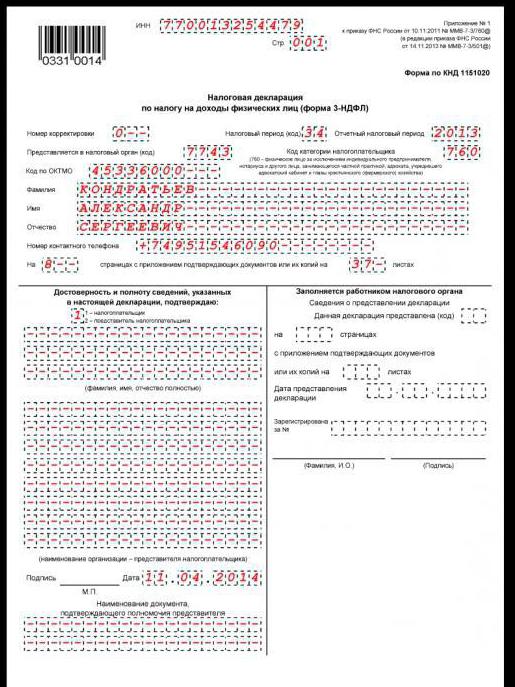

Следующий важный источник — декларация на имущественный вычет. Она составляется по форме 3-НДФЛ. Данный документ гражданин должен заполнить самостоятельно — обратившись при необходимости за консультацией в ФНС или в специализированную фирму.

Иные источники, которые в общем случае требуются для оформления компенсации:

- справка 2-НДФЛ;

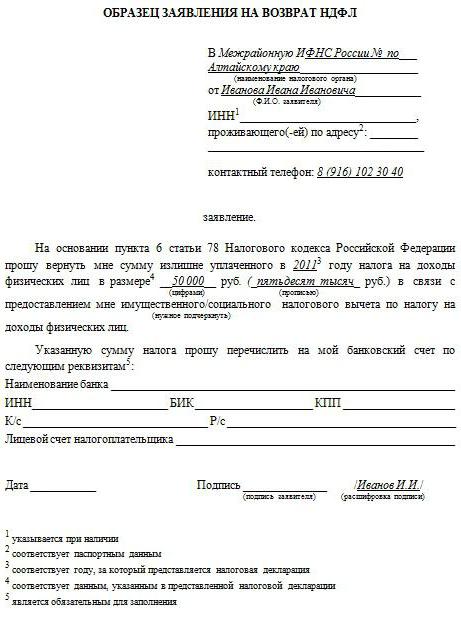

- заявление на имущественный вычет по установленной форме;

- паспорт;

- договор купли-продажи жилья или контракт с застройщиком;

- банковские квитанции, подтверждающие расходы налогоплательщика;

- выписка с ипотечного счета, в которой зафиксированы суммы процентов, перечисленных заемщиком за кредит.

Также человеку понадобится открыть счет, на который ему удобно будет получить вычет, в любом банке.

Образцы документов на вычет

Основные сложности, характеризующие получение имущественного вычета, связаны, как правило, с заполнением налогоплательщиком таких документов, как заявление, форма 3-НДФЛ. Каковы нюансы работы с ними?

Наглядно ознакомиться с ними вам поможет составленный для каждого из отмеченных документов образец. Имущественный вычет — процедура, которая требует соблюдения стандартов заполнения различных источников. Образцы указанных документов - заявления на компенсацию, а также формы 3-НДФЛ - имеются в нашем обзоре.

Изучим теперь то, какие есть способы получения рассматриваемой выплаты. Таковых две:

- обращение в ФНС по итогам прошедшего года — лично;

- обращение в ФНС и к работодателю — в течение года.

Способы получения вычета: через ФНС

В первом случае гражданину потребуются те документы, которые мы рассмотрели выше. ФНС, проверив их в течение 3 месяцев, принимает положительное решение относительно предоставления человеку вычета или же пишет обоснованный отказ, как правило, означающий необходимость предоставления каких-либо измененных документов по списку или же дополнительных.

Получение вычета: обращение к работодателю

Если человек решает получить имущественный налоговый вычет при покупке жилья посредством обращения к работодателю, потребуются в целом те же источники, за исключением формы 3-НДФЛ, а также справки 2-НДФЛ. Их в этом случае готовить не обязательно.

Вторая схема оформления выплат предполагает взаимодействие гражданина как с работодателем, так и с ФНС. Первым делом человек должен собрать документы и предоставить их в налоговую службу. Следует отметить, что форма заявления на вычет в данном случае будет другая — в ФНС ее должны выдать при обращении.

Приняв документы, налоговая служба в течение 30 дней рассмотрит их, и если с ними все будет в порядке, выдаст заявителю уведомление, которое удостоверяет право гражданина на получение вычета через работодателя. Данный источник нужно будет отнести в бухгалтерию.

На основании уведомления от ФНС фирма-работодатель сможет не исчислять из зарплаты сотрудника налог в размере 13% и выплачивать его, таким образом, вместе с ней. НДФЛ не будет удерживаться до конца года или пока сумма вычета не исчерпается. Для того чтобы продолжить получать вычет по данной схеме, в следующем году сотрудник должен будет получить новое уведомление от ФНС. Документы при этом нужно будет предоставить в налоговую еще раз.

Оформление вычета: нюансы

Рассмотрим то, какие нюансы характеризуют имущественный налоговый вычет при покупке квартиры.

Прежде всего стоит обратить внимание на тот факт, что рассматриваемая компенсация может быть возвращена только в пределах тех сумм, что перечислены гражданином государству в виде НДФЛ. Если человек не платил налогов, то и вычет он оформить не сможет.

Важно, чтобы ставка налога в данном случае составляла 13%, то есть соответствовала той, что установлена для налоговых резидентов РФ. Если человек находился за пределами России более полугода, он получает статус нерезидента и не будет иметь права оформлять выплаты, о которых идет речь, до того момента, когда период его нахождения в РФ будет более длительным, чем проживание за границей.

Следующий нюанс, характеризующий имущественный вычет при покупке квартиры, — сроки начала выплаты данной компенсации работнику фирмой, в которую он обратился с заявлением о желании в законном порядке не уплачивать государству налоги с зарплаты. В соответствии с разъяснениями Минфина РФ, выплаты должны начинаться с того месяца, в котором человек обратился в ФНС.

Можно отметить, что гражданин вправе задействовать оба механизма исчисления вычета одновременно. Так, он может получить компенсацию через работодателя, к примеру, с сентября по декабрь, а в следующем году — оформить ее в ФНС за период с января по август.

Следующий нюанс — оформление вычета при работе на несколько фирм. До 2014 года человек имел возможность получить компенсацию только у одного работодателя. Но с 2014 года в НК РФ вступили в силу изменения. Имущественный вычет стало возможно оформлять у любого количества работодателей одновременно. Правда, в этом случае гражданин должен указать в заявлении в ФНС то, каким образом он желает распределить вычет между разными работодателями. Налоговики, в свою очередь, должны будут выдать заявителю несколько отдельных уведомлений для каждой компании.

Взаимный зачет обязательств гражданина и государства

Налоговый вычет при покупке жилья можно зачесть в счет уплаты НДФЛ за продажу жилья. В этом случае его сумма, определенная исходя из стоимости недвижимости, расходов, а в некоторых случаях и на основе ипотечных процентов, может быть истрачена в течение 1 года. Для осуществления данной процедуры — взаимного зачета вычетов и налогов, нужно обратиться в ФНС. Специалисты ведомства предоставят необходимые консультации.

За какой период можно оформить вычет?

Человек может оформить компенсации по расходам на квартиру за 3 года, предшествующих обращению в ФНС, если он является работающим гражданином, или за 4, если он получает пенсию. В этом случае в налоговую службу предоставляется несколько деклараций — за каждый год.

Можно отметить, что право на имущественный вычет не имеет срока давности. Человек вправе обратиться в ФНС или к работодателю за соответствующей компенсацией в любое время, даже через несколько лет после продажи квартиры, за которую он собирается получить выплаты, гарантированные законом.

Резюме

Итак, российский Налоговый кодекс включает нормы, в соответствии с которыми граждане РФ имеют право оформлять вычеты на основе сумм, потраченных на покупку жилья, его ремонт или выплаченные проценты по ипотечным кредитам. Данные компенсации могут быть получены двумя способами — посредством обращения к работодателю или же при прямом взаимодействии человека с ФНС.

Предельная сумма, на основе которой может исчисляться имущественный вычет, зависит от года первого обращения гражданина в налоговую службу. Если он впервые оформил компенсацию до 2014 года, то он сможет получить выплату от суммы до 2 млн рублей с одного объекта недвижимости, но при наличии возможности исчислить вычет с неограниченного объема процентов по ипотеке.

Если человек впервые обратился в ФНС в 2014 году и позже, то он вправе получить компенсацию в пределах 2 млн рублей, потраченных на покупку или ремонт любого количества объектов недвижимости. Однако, что касается предельной суммы ипотечных процентов, с которых может быть получен вычет, она в этом случае составляет 3 млн рублей.

Компенсацию можно оформлять у нескольких работодателей. Вполне допустимо сочетание данной схемы получения вычета и механизма его оформления через ФНС.