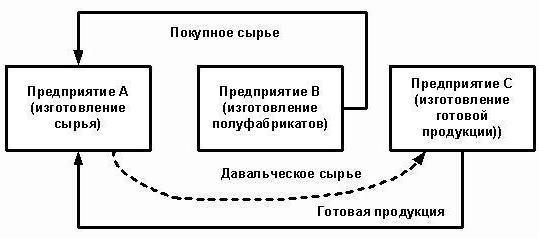

Давальческое сырье – это бухгалтерский термин. Его суть в том, что исполнитель берет в ответственное хранение материалы заказчика и обязуется изготовить из них продукцию и получить оплату. Рассмотри детальнее, как происходит учет давальческого сырья на предприятии.

Законодательное регулирование

Организация, которая поручает изготовление товаров из давальческого сырья, выступает в роли заказчика, а изготовитель - подрядчика. Данные сделки регулируются ст. 713, 714 ГК РФ. В нормативном акте сказано, что работа выполняется из материалов подрядчика, его силами и оборудованием. Если заказчик поручит изготовить продукцию из собственного сырья, то такие сделки будут регулироваться общими нормами, описанными в гл. 37.

Подрядчик обязан экономно использовать материал, а по окончании работ - представить отчет, вернуть остаток сырья либо на его стоимость уменьшить цену работ. Если в результате деятельности была выпущена готовая продукция с недостатками, которые делают ее непригодной для дальнейшего использования, а причины их возникновения связаны с предоставлением некачественного материала, то подрядчик может потребовать оплаты ранее выполненной работы.

Ст. 714 предусмотрена ответственность исполнителя за несохранность предоставленных материалов, иного имущества. Порядок расчета цены работ из давальческого сырья описаны в ст. 709, 711, 720. Из приведенных норм в ГК можно выделить такие характеристики операций:

- давальческие материалы, а также изготовленная из них продукция - собственность заказчика;

- исполнитель отвечает за сырье с момента его получения, в процессе изготовления и до выпуска товаров;

- стоимость переданного сырья не входит в цену договора подряда.

Налоговые нюансы

В операциях с изготовлением продукции из давальческого сырья отсутствует переход права собственности на изделия. Поэтому для целей налогообложения такие сделки относят к работам. В ст. 38 НК РФ имеется разъяснение таких операций: рабочей называется деятельность, имеющая результаты в материальной форме, которые могут быть использованы для удовлетворения потребностей организации. На продукцию оформляется акт приемки работ. Передача заказчиком сырья и материалов для переработки, а также получение товаров осуществляется без перехода права собственности на них. Поэтому такие сделки не облагаются НДС и НПП (налогом на прибыль).

Давальческое сырье: документы

Все нюансы операции должны быть прописаны в договоре. В частности:

- точное название и описание передаваемых материалов, их количество, качество и стоимость;

- порядок передачи материалов и приемки переработанного продукта;

- норма расхода сырья;

- условия оплаты;

- наличие технологических потерь (отходов), порядок их учета;

- иные условия.

Безвозвратные отходы производства приравниваются к материальным расходам. Все они должны быть документально подтверждены. Основанием для их списания является норма расхода, которая указывается в договоре.

При отпуске материалов оформляется накладная по форме М-15. В ней указывается сырье, которое передается на давальческих условиях. В случае неправильного оформления документов налоговая инспекция может расценить передачу как безвозмездную и доначислить НДС. После выполнения работ заказчик должен получить от исполнителя:

- отчет об израсходованных материалах и отходах;

- акт приема-передачи работ.

Организация самостоятельно разрабатывает формы документов. Количество использованного материала должно соответствовать калькуляции. На основании этого же документа в БУ отражается списания сырья.

Учет операций исполнителем

Рассмотрим детальнее, как у подрядчика отображаются сделки в 1С. Давальческое сырье учитывается в балансе на счете 003 «Материалы в переработке» и 002 «ТМЦ на ответхранении». Аналитический учет ведется по давальцам, наименованиям, количеству, местам хранения и переработки. Сырье и материалы, которые переданы в переработку, приходуются на склад накладной М-15 и приходным ордером, в котором содержится пометка о давальческих условиях.

Расходы на изготовление учитываются исполнителем на счете 20 «Производство». Если переработчик одновременно занимается выпуском собственной продукции, он должен вести обособленный учет. Отходы отображаются в балансе как имущество, полученное безвозмездно. Они входят в состав нереализационных доходов (ст. 250 НК РФ) после подписания акта приема-передачи давальческого сырья. В БУ они отображаются по КТ98 «Доходы будущих периодов», а затем списываются на счет 91 «Прочие доходы». Поскольку доход в НУ возникает раньше, чем в БУ, имеет место отложенный налоговый актив.

Проводки в БУ у переработчика

Для большей наглядности материал данного блока поместим в таблицу.

| Операция | ДТ | КТ |

| Получено сырье | 003-1 | |

| Списаны материалы | 003-2 | 003-1 |

| Отражены производственные расходы | 20 | 02 (70, 10) |

| Принята на склад продукция | 002 | 003-2 |

| Сданы работы заказчику | 62 | 90-1 |

| Отражен налог | 90-3 | 68 |

| Учет затрат | 90-2 | 20 |

| Передана продукция | 002 | |

| Переданы остатки материалов | 003-1 | |

| Оприходованы отходы | 10 | 98 |

| Отражен ОНА | 09 | 68 |

| Реализации (списание) остатков | 98 | 91-1 |

| Погашение ОНА | 68 | 09 |

| Отражен финрезультат | 90-9 | 99 |

| Отражен налог | 99 | 68-4 |

Пример

Строительная компания получила от заказчика давальческие материалы на сумму 100 тыс. руб. и использует их для изготовления товаров. Согласованная стоимость работ – 35,4 тыс. руб. (НДС 18 % - 5,4 тыс. руб.). Прием сырья оформляется ордером № М-4 с пометкой о давальческих условиях.

Учет операций в БУ переработчиком

Опять обратимся к таблице:

| ДТ | КТ | Сумма, тыс. руб. | Операция |

| 003 | 100 | Отражена стоимость давальческого сырья | |

| 20 | 70-69 | 20 | Учтены затраты по переработке |

| 62 | 90-1 | 35,4 | Отражена стоимость работ по переработке |

| 90-2 | 68-2 | 5,4 | Учтен налога |

| 90-2 | 20 | 20 | Отражено списание затрат |

| 51 | 62 | 35,4 | Учтена оплата от заказчика |

| 003 | 100 | Списание стоимости материалов во время передачи товаров заказчику |

Учет операций у переработчика ведется на счете 003 без двойной записи. Если в процессе переработки появляются отходы, они либо возвращаются заказчику, либо остаются у исполнителя. Во втором случае делается запись по КТ003 на сумму стоимости материалов с принятием их к учету на основном счете «10». Затем отходы списываются по рыночным ценам: КТ10-6 ДТ98-2.

Учет операций заказчиком

Готовая продукция принадлежит давальцу. Отчетом он приходует ее на счет 43, а также оформляет накладную по форме № МХ-18. Переданное сырье является собственностью заказчика. Поэтому он отображает такие сделки на субсчете 10-7. В структуре себестоимости товаров учитывается стоимость сырья и работ по переработке. Дополнительно могут быть учтены транспортные, командировочные затраты, посреднические услуги, общепроизводственные расходы.

Договором на переработку могут быть оговорены такие варианты оплаты: деньгами, материалами, товарами, комбинированные формы расчетов. Если услуга будет оплачена в натуральной форме, договор получает смешанный характер, у дальца возникнет обязанность переначислить сумму НДС. Если у исполнителя отходы остаются, то в БУ и НУ заказчик должен отразить операцию по безвозмездной передаче ценностей, которая приравнивается к реализации и облагается НДС.

Давальческое сырье: проводки в БУ у дальца

Обратимся к таблице:

| Операция | ДТ | КТ |

| Передача матереалов в обреработку | 10-7 | 10-1 |

| Списаны материалы на ГП | 20 | 10-7 |

| Отражен возврат материалов | 10-1 | |

| Учет затрат по переработке | 20 | 60 |

| Отражен НДС | 19 | |

| Принят к вычету налога | 68 | 19 |

| Учтены отходы | 10-12 | 20 |

| Приняты изготовленные товары | 43 | |

| Переданы товары в счет оплаты услуги | 62 | 90-1 |

| Начислен налог | 90-3 | 68 |

| Перечислен НДС | 60 | 51 |

| Произведен взаимозачет требований | 62 |

Учет в БУ осуществляется в зависимости от характера операций.

Доработка материалов

Заказчик передает сырье с целью доведения его до состояния, в котором его можно будет использовать в производственной деятельности. Переработчик в таком случае возвращает давальцу не продукцию, а доработанные материалы. Заказчик их приходует на счет 10 и увеличивает их стоимость за счет стоимости работ исполнителя.

Пример

Мебельная фабрика купила лес стоимостью 354 тыс. руб. (НДС 54 тыс. руб.). После поломки оборудования фабрика подписала договор с деревообрабатывающей компанией. Фабрика заказала изготовление досок, которые затем использовала для производства шкафов. За работу нужно заплатить 118 тыс. руб.

| ДТ | КТ | Сумма, тыс. руб. | Операция |

| 60 | 51 | 354 | Произведена оплата за лес |

| 10-1 | 60

60 |

300 | Лес принят к учету |

| 19 | 54 | Выделен налог | |

| 68 | 19 | 54 | Учет НДС |

| 10-7 | 10-1 | 300 | Переданы материалы на доработку |

| 10-1 | 10-7 | Получены доски | |

| 60 | 100 | Стоимость доработки отнесена на стоимость досок | |

| 19 | 18 | Выделен налог | |

| 60 | 51 | 118 | Перечислена оплата переработчику |

Балансовая стоимость досок, по которой они отпускаются в производство, составляет: 300 + 100 = 400 руб.

Передача материалов и выпуск продукции

Это стандартная схема. Заказчик передает сырье и получает продукцию, которую затем реализует. Стоимость материалов списывается на производство в момент получения товаров. Работы по переработке также относятся на производственные затраты и учитываются при формировании себестоимости.

Пример

ООО приобрело ткань стоимостью 472 тыс. руб. (НДС 72 тыс. руб.) и передало ее другой организации для пошива пальто. Стоимость работ оценивается в 236 тыс. руб. с НДС.

| ДТ | КТ | Сумма, тыс. руб | Операция |

| 10-1 | 60 | 472 | Ткань принята к учету |

| 19 | 60 | 72 | Выделен НДС |

| 60 | 51 | 472 | Перечислена оплата поставщику |

| 68 | 19 | 72 | Вычтен НДС |

| 10-7 | 10-1 | 400 | Переданы материалы в переработку |

| 20 | 10-7 | 400 | Списана стоимость материалов |

| 20 | 60 | 200 | Списаны затраты на переработку |

| 19 | 60 | 36 | Выделен НДС |

| 60 | 51 | 236 | Оплачена переработка сырья |

| 68 | 19 | 36 | Принят к вычету налог |

| 43 | 20 | 600 | Принята готовая продукция (400 + 200) |

Себестоимость продукции включает стоимость материалов и работ по переработке. Для упрощения расчетов в примере у организации не было иных производственных расходов. На практике себестоимость изделия может дополнительно включать транспортные, командировочные затраты, посреднические услуги, часть общепроизводственных расходов.

Передача товара и получение другой продукции

На переработку сдаются МПЗ, которые учитываются у заказчика на счете 43. Результатом сделки переработки также является продукция, но уже в другом состоянии. Такая схема часто используется при переработке нефти. «Черное золото» является продукцией для нефтедобывающих организаций. Оно числится на счете 43-1 «Себестоимость продукции». При передаче материалов в процессинг открывается счет 43-2 "ГП в переработке". Полученная в результате продукция возвращается заказчику на счет 43-3 "ГП после переработки".

Пример

Организация передает на давальческих условиях нефть для переработки. Себестоимость продукции - 1 млн руб. Работы оцениваются в 472 тыс. руб. с НДС. В результате переработки выпущено два вида продукции с содержанием нефти 30 % и 70 %. Иные расходы, связанные с производством товаров, составили 200 тыс. руб.

Для учета операций в БУ используются субсчета:

- 43-1 "Себестоимость продукции";

- 43-2 "ГП на переработке";

- 43-3 "ГП после переработки".

| Дебет | Кредит | Сумма, тыс. руб. | Операция |

| 43-2 | 43-1 | 1000 | Передана в переработку нефть |

| 43-3 | 43-2 | 300 | Принят к учету продукт №1 (1000 х 30 %) |

| 700 | Принят к учету продукт №2 (1000 х 70 %) | ||

| 60 | 51 | 472 | Оплачен процессинг |

| 20 | 60 | 400 | Учтены затраты |

| 19 | 72 | Выделен налог | |

| 68 | 19 | 72 | Принят к вычету налог |

| 43-3 | 20 | 120

280 |

Стоимость обреработки включена в себестоимость:

продукта № 1 (400 х 0,3); продукта № 2 (400 х 0,7). |

| 60

140 |

Часть иных расходов включена в себестоимость:

продукта № 1 (400 х 0,3); продукта № 2 (400 х 0,7). |

Итоговая себестоимость продукции после переработки составляет:

№ 1: 300 + 120 + 60 = 480 тыс. руб.;

№ 2: 700 + 280 + 140 = 1 120 тыс. руб.

Преимущества и недостатки

Давальцу выгодно изготавливать товары из давальческого сырья. Если заказов много, а собственных производственных мощностей не хватает, он может передать часть заказов стороннему предприятию. Малые организации, занимающие торговлей, часто пользуются услугами подрядчиков для расфасовки товар в фирменную тару.

Переработчик не несет расходов на реализацию, риск, что на изготовленный товар не будет спроса, отсутствует. Процессинг осуществляется за счет материалов заказчика. Изготовитель отвечает за их сохранность и обязан:

- предупредить давальца о непригодности, плохом качестве материала;

- представить отчет об израсходованном сырье и вернуть остаток.

Нюанс

Специально для учета давальческого сырья выделен счет 003. За нарушение этого правила предусмотрен штраф в сумме 5 тыс. руб. Однако если в договоре не указана стоимость переданных материалов, то оснований для учета операции как хозяйственной нет. Стоимость сырья не учувствует в формировании актива, пассива, не является доходом или расходом. Поэтому ее не отражение на счете 003 не является налоговым правонарушением.

Если переработчик является плательщиком НПП и НДС на общих основаниях, получая материалы, он отражает их как давальческое сырье на забалансовом счете. Он также не предъявляет к вычету налог, тем более что давалец при передаче не выставляет фактуру, а формирует накладную без НДС.

При реализации товаров, изготовленных из давальческого сырья, база для расчета налога определяется как стоимость их обработки, иной трансформации без НДС. При принятии работ исполнитель выставляет фактуру. Стоимость работ облагается НДС по ставке 18 %, поскольку объектом являются именно работы, а не реализация товаров.

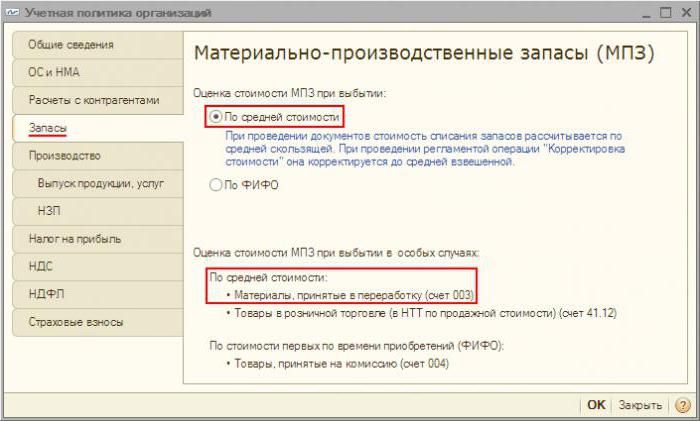

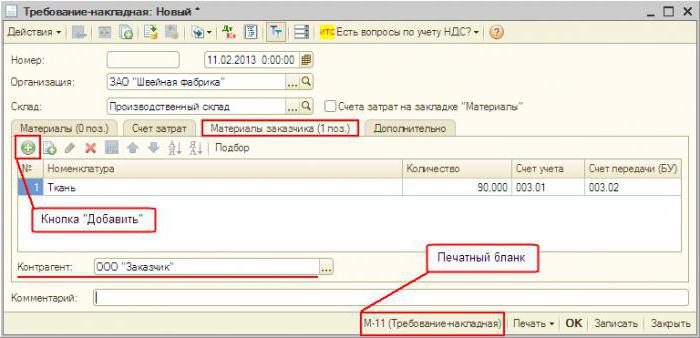

Учет в "1С: Бухгалтерия"

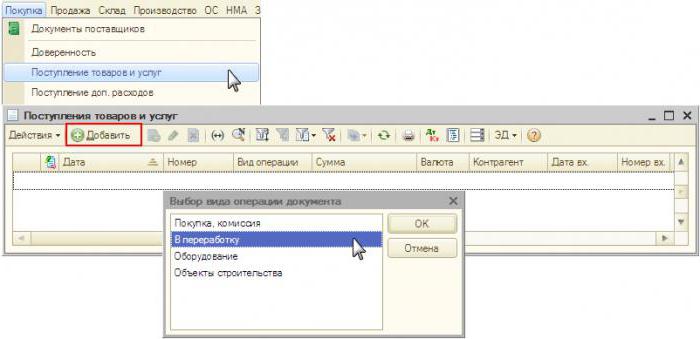

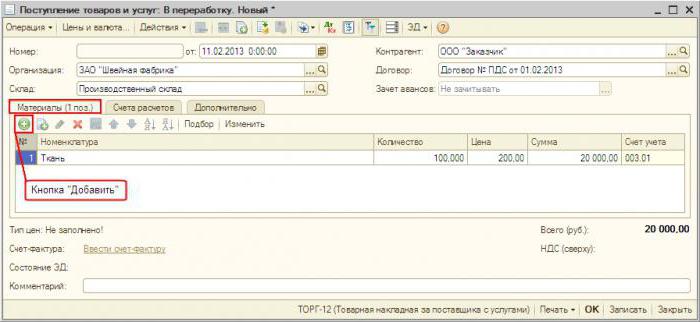

Учет давальческого сырья в программе практически ничем не отличается от стандартного. Поступление материалов оформляется документом «Поступление товаров и услуг» в меню «Закупка». Тип операции – «В переработку». В самом документе нужно выбрать материалы и указать забалансовый счет. Далее документом «Требование-накладная» сырье передается в обработку. По заврешении процесса формируется «Отчет о производстве». В нем указывается количество изготовленных товаров и их себестоимость. Документом «Передача из переаботки» продукция передается на конкретный склад. На основании «Требования-накладной» формируется «Реализация услуг по переработке». Затем по данным этого документа формируется «Счет-фактура». Возврат отходов оформляется «Возвратом товаров поставщику».