В результате переоценки ценности, стоимость которой выражена в валюте другого государства по курсу ЦБ, возникает курсовая разница в стоимостях. Учет операций с такими активами в балансе осуществляется на основании ПБУ 3/2000 "Учет активов, цена которых указана в валюте" и Закона № 3615-1 "О валютном регулировании". Рассмотрим детальнее, как оформляется переоценка валютных остатков в 1С 8.2 в бухгалтерском учете.

Покупка валюты

Организации могут приобретать доллары и евро с разными целями, например, для импорта материальных ценностей. При этом в балансе формируются такие проводки:

- ДТ57 "Переводы", КТ51 "Расчетный счет" — перечисление средств со счета для покупки валюты.

- ДТ52-1-3 "Счета в валюте", КТ57 — приобретенная валюта зачислена на специальный счет.

- ДТ10 "Материалы", КТ57 — отражена переоценка валютных остатков между курсом ЦБ РФ и курсом покупки.

- ДТ10, КТ57 — учтена комиссия банка.

- ДТ51, КТ57 — зачислены неиспользованные средства.

Теперь рассмотрим, как отразить в балансе покупку валюты для проведения операций, не связанных с импортом:

- ДТ57, КТ51 – перечисление средств для покупки валюты.

- ДТ52-1-3, КТ57 – зачисление денег на транзитный счет.

- ДТ91-2, КТ51 – выплата вознаграждения банку.

Далее нужно отразить финансовый результат от сделки. Если курс ЦБ РФ меньше курса покупки, возникшая разница учитывается в составе расходов: ДТ91-2, КТ57. Эта сумма уменьшает прибыль предприятия, которая рассчитывается при исчислении НПП. Если курс ЦБ РФ больше курса покупки, то имеет место операционный доход: ДТ57, КТ91-1. Эта сумма увеличивает прибыль предприятия, которая рассчитывается при исчислении НПП.

Пример № 1

ЗАО с целью оплаты расходов сотрудников в заграничных командировках приобрело 5 000 долларов. Для этого предприятие перечислило в банк 145,8 тыс. руб. Кредитное учреждение приобрело валюту по курсу 28,8 руб./долл. За данную операцию банк списал комиссию в сумме 1,8 тыс. руб. На день совершения операции курс ЦБ РФ составлял 28,5 руб./долл. Рассмотрим, как оформляется переоценка валютных остатков в 1С 8.2. Проводки:

- ДТ57 КТ51 — 145,8 тыс. руб. — перечислены деньги для покупки долларов.

- ДТ52-1-3 КТ57 — 142,5 тыс. руб. (5 000 х 28,5) — приобретенная валюта зачислена на транзитный счет.

- ДТ91-2 КТ57 — 1,8 тыс. руб. — учтена комиссия банка.

- ДТ91-2 КТ57 — 1,5 тыс. руб. ((28,8 — 28,5) х 5000) — отражена курсовая разница.

Поступление валюты от покупателей

Если предприятие получило доллары или евро от иностранных заказчиков в счет оплаты товаров, оно должно зачислить средства на транзитный счет: ДТ52-1-2, КТ62. Половину от полученной суммы организация обязана продать на внутреннем рынке. За нарушение этого требования предусмотрен штраф в сумме, равной нереализованной валютной выручке.

Использование средств

Купленные доллары или евро организация может направить на такие цели:

- Оплата договоров с иностранными партнерами - ДТ60 КТ52-1-3.

- Оплата заграничных командировочных своих сотрудников. Сумма валюты, поступившая в кассу, отражается проводкой ДТ50 КТ52-1-3.

- Погашение кредитов в долларах или евро: ДТ66 КТ52-1-3.

Продажа валюты

Статьей 6 Закона предусмотрено, что организация в обязательном порядке должна реализовать доллары и евро:

- 50 % полученной выручки от сделки с иностранным партнером.

- Если купленные доллары или евро в течение 7 дней не были перечислены контрагенту в счет оплаты материалов.

Обе сделки отражаются в балансе одинаково:

- ДТ57 КТ52-1-1 — валюта направлена на продажу.

- ДТ51 КТ91-1 — средства от продажи зачислены на счет.

- ДТ91-2 КТ57 — списана проданная валюта.

- ДТ91-2, КТ51 — учтены расходы от реализации.

Переоценка валютных остатков в последний день месяца оформляется проводкой ДТ91-9 КТ99 (прибыль) или ДТ99 КТ91-9 (убыток). Непроданная долларовая выручка должна быть зачислена на счет: ДТ52-1- КТ52-1-2.

Пример № 2

На транзитный счет ЗАО поступила выручка от экспорта товаров в сумме 10 тыс. долларов. В этот день банк получил от предприятия распоряжение продать 50 % от этой суммы, а остаток перечислить на счет организации. Обязательная реализация валюты была осуществлена банком по курсу 29,37 руб./долл. Официальный курс доллара на день поступления средств составил 29,47 руб./долл. Комиссия банка за проведение сделок составила 1,2 тыс. руб.

- ДТ52-1-2 КТ62 — 294,7 тыс. руб. (10000 х 29,47) — зачислена на счет экспортная выручка.

- ДТ57 КТ52-1-2 — 147,35 тыс. руб. (5 000 х 29,47) — 50 % суммы направлено на обязательную продажу.

- ДТ51 КТ91-1 — 146,85 тыс. руб. (5 000 х 29,37) — зачислены средства на счет организации.

- ДТ91-2 КТ57 — 147,35 тыс. руб. — списана реализованная валюта.

- ДТ91-2, КТ51 — 1,2 тыс. руб. — учтена комиссия банка.

- ДТ52-1-1 КТ52-1-2 — 147,35 тыс. руб.— зачислена оставшаяся часть выручки.

- ДТ99 КТ91 – 1,7 тыс. руб. (147,35 — 146,85 + 1,2) – отражен убыток от операции.

Переоценка валютных остатков

В ПБУ 3/2000 указано, что стоимость таких ценностей, выраженных в валюте, подлежит пересчету в рубли:

- имеющиеся в кассе денежные знаки;

- средства на счетах в банках;

- платежные документы;

- финвложения;

- средства в расчетах, в том числе по заемным обязательствам, ОС, НМА, МЗП и т. д.

В результате пересчетов могут возникнуть курсовые разницы. Все денежные средства в БУ отражаются в рублях. Поэтому проводится переоценка валютных остатков в налоговом учете и БУ.

Пересчет осуществляется:

- в день зачисления или списания средств со счета предприятия;

- в день составления отчетности;

- по мере изменения курсов валют.

НУ

Доход, полученный от курсовой разницы, не является прибылью от реализации продукции. Поэтому он не может быть объектом налогообложения НДС. Переоценка валютных остатков осуществляется в зависимости от выбранного метода учета ценностей. В таблице представлено, как отражается колебание курсов в НУ.

| Условие оплаты | У продавца выручка рассчитывается / У покупателя стоимость товара рассчитывается | |

| НУ и БУ | НДС | |

| Полная оплата после отгрузки | На день перехода права собственности | НДС не пересчитывается |

| 100% предоплата | На день получения аванса | |

| Частичная предоплата | Часть - на дату перечисления аванса, часть — на дату перехода права собственности | |

Если применяется метод начисления, то полученная валюта и задолженность перед поставщиком подлежит перерасчету в рубли по официальному курсу на день совершения операции или закрытия отчетного периода. Все зависит от того, какая из дат наступит быстрее. По такому же принципу определяется дата возникновения внереализационных доходов и расходов.

Пример № 3

ЗАО заключило договор на поставку товара с ООО. Сумма сделки составляет 100 тыс. долларов. Расчеты осуществляются в иностранной валюте, так как поставщик не является резидентом РФ.

Договором предусмотрено перечисление 50 % аванса до 2 февраля и отгрузка товара на 8 февраля. Оставшуюся сумму покупатель должен перечислить 15 февраля. Право собственности поставщик передает в день отгрузки.

Курс доллара составил:

- на 02.02 – 35,41 руб./USD;

- на 08.02 – 36,37 руб./USD;

- на 15.02 – 34,55 руб./USD.

Рассмотрим, как отображается переоценка валютных остатков в 1С 8.2 в налоговом учете:

- ДТ60 КТ52 – 1770,73 тыс. руб. (50 000 х 35,41) – перечисление аванса продавцу.

- ДТ41 КТ60 – 3589,72 тыс. руб. (50 000 х 35,41 + 50 000 х 36,37) – оприходованы товары.

- ДТ60 КТ52 – 1727,89 тыс. руб. (50 000 х 34,55) – погашен остаток задолженности.

- ДТ60 КТ91-1 – 91,1 тыс. руб. (50 000 х (36,37– 34,55) – отражена курсовая разница.

При калькуляции НПП покупатель использует метод начисления. В день закрытия сделки бухгалтер ООО включает в состав доходов в НУ положительную разницу в сумме 91,1 тыс. руб.

Расчеты в валюте

Рассмотрим детальнее, как осуществляется переоценка валютных остатков в 1С 8.2 по договорам, которые уже закрыты. В БУ и НУ выручка от реализации по таким сделкам определяется суммой поступившего аванса и задолженности. Предоплаты не подлежат перерасчету.

Но при расчете налоговой базы по НДС эти правила не учитываются:

- продавец начисляет сумму налога по курсу на дату поступления предоплаты;

- продавец начисляет НДС на стоимость товаров на дату отгрузки и вычитает НДС, начисленный с аванса.

Пример № 4

ООО заключило сделку на поставку товаров с иностранной организацией на сумму 11,8 тыс. долл. Себестоимость продукции составляет 200 тыс. руб. 10 октября 2015 года партнер перечислил ООО 5 000 долларов авансом. 20 октября 2015 года ООО отгрузило всю партию. Окончательный расчет был произведен 25.11.15. В этот же день перешло покупателю право собственности на продукцию. Поставщик использует общую систему налогообложения, НПП платит поквартально.

Курс доллара составляет:

- на 10.10 - 29,4 руб./долл.;

- на 25.10 - 29,70 руб./долл.;

- на 25.11 - 30,00 руб./долл.

В БУ аванс и отгрузка оформляется проводками:

- ДТ52 КТ62 – 147 тыс. руб. (5 000 х 29,4) – получена предоплата за товар.

- ДТ76 КТ68 – 22,424 тыс. руб. – начислен НДС с аванса.

- ДТ62 КТ90-1– 348,96 тыс. руб. (147+ 6,8 х 29,7) – учтена выручка от продажи.

- ДТ62 КТ62– 147 тыс. руб. – зачтен аванс.

- ДТ90-3 КТ68 – 53,46 тыс. руб. (10 000 х 29,7 х 0,18) – начислен НДС.

- ДТ68 КТ76 – 22,424 тыс. руб. – сумма налога принята к вычету.

- ДТ90-2 КТ41– 200 тыс. руб. – учтена себестоимость продукции. Эта же сумма относится на внереализационные расходы.

Так как договором предусмотрен аванс и окончательный расчет осуществляется после отгрузки, в БУ возникает курсовая разница в отношении второй части оплаты, т. е. 6,8 тыс. долл. Она отражается в отчетности на дату поступления средств:

- ДТ52 КТ62 – 204 тыс. руб. (6,8 х 30) – поступила вторая часть оплаты.

- ДТ62 КТ91-1– 2,040 тыс. руб. (6,8 х (30– 29,7)) – отражена курсовая разница.

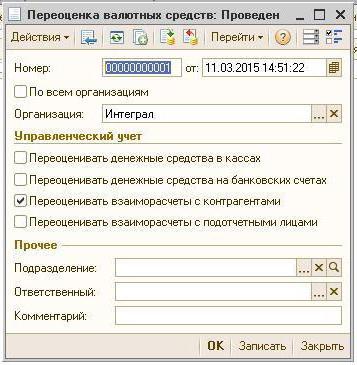

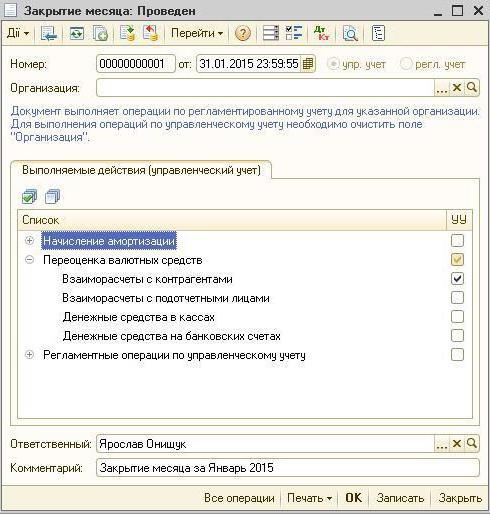

Переоценка валютных остатков в 1С 8.2

Ценности, стоимость которых выражена в долларах и евро, пересчитываются в балансе по курсу валют. Данные для калькуляции подтягиваются из одноименного справочника. Так осуществляется переоценка валютных остатков в 1С 8.2. Каким документом оформляется данная сделка? «Регламентная операция» с видом «Переоценка средств» или «Закрытие месяца». Рассмотрим данную схему на примере перечисления средств резидентом иностранному контрагенту в счет оплаты товаров.

Для начала нужно создать в программе транзитный счет самой организации, указав его номер, БИК и валюту. Далее нужно в одноименный справочник загрузить курсы валют. Для этого следует указать дату и нажать на кнопку «Загрузить».

Операцию по перечислению средств выполняет кредитное учреждение. Поэтому в карточке конкретного банка нужно создать новый договор с видом «Прочие» и указать названием, например, «Купля-продажа валюты». Все документы по данному договору должны проводиться в рублях. Сам перевод средств с расчетного счета в банк оформляется «Платежным поручением исходящим». В документе нужно выбрать банк, указать договор, сумму и назначение платежа.

Следующий этап – зачисление купленной валюты на счет в банке. Эта операция также оформляется «Платежным поручением входящим», вид документа - «Покупка валюты». Поскольку курс валют на дату списания рублей и зачисления долларов на счет отличается, то в документе нужно установить галочку «Отражать курсовую разницу в составе доходов (расходов)». При проведении документа указанная сумма будет пересчитана на рубли по указанному курсу (ДТ52 КТ57, ДТ91 КТ57).

Подробное движение средств можно просмотреть в отчете «Оборотно-сальдовая ведомость» по счету 57. В настройках нужно указать детализацию информации по контрагентам и договорам. Вот так оформляется переоценка валютных остатков.