НДФЛ обозначает налог на доход физлиц. В документ по форме 2-НДФЛ вносится сумма доходов и удержанный с нее налог. Справку 6-НДФЛ считают новой формой отчета работодателей, где указывают все начисленные, удержанные и уплаченные налоги в общей сумме. У обеих форм справок имеется юридическая сила в государственных организациях, в 6-НДФЛ и 2-НДФЛ расхождений быть не должно.

У многих возникают вопросы по заполнению отчетности. И если по первой привычной справке все более или менее понятно, то с новой формой часто происходит путаница. В данной статье разберемся, как правильно оформлять и сдавать годовую отчетность в налоговую службу.

О справке 2-НДФЛ

В данную форму вносится в обязательном порядке:

- Полная информация о работодателе (наименование компании, ее реквизиты).

- Информация о работнике (Ф. И. О., ИНН, паспортные сведения, место проживания).

- Ежемесячный доход, 13 % - такова его ставка.

- Информация о положенных вычетах с их кодами (стандартный вычет, социальный или имущественный).

- Суммы налога удержанного.

- Общие суммы (доход, вычеты и налоги).

Справки данной формы выдают:

- Физическому лицу, имеющему доход, с которого работодателем взимается налог.

- Физическому лицу, имеющему доход, с которого работодателем не взимается налог.

Заполнение данной справки проводится на специально для этого предназначенном бланке. В новой форме бланка в левом углу сверху имеется штрих-код, который был присвоен в соответствии с правилами. Дальнейшая информация заполняется по следующему порядку:

- период, за который выдана справка;

- налоговый агент (работодатель);

- информация о сотруднике;

- информация о доходе, облагаемом по ставке 13 % (важно указывать код дохода);

- информация о налоговых вычетах;

- информация об общих суммах дохода и налогов.

Как ее правильно заполнять?

Важно владеть информацией о правильном заполнении годового отчета 6-НДФЛ и 2-НДФЛ, так как его принимает налоговая служба России, справки же 2-НДФЛ выдаются сотрудникам предприятия по их просьбе, к примеру, в банк.

Суммы заносятся в справки в рублях с обязательным указанием копеек, кроме налога на доходы. Он предоставляется в полной сумме в рублях. Если сумма получилась с копейками, то меньше 50 коп. отбрасываются, а больше 50 копеек округляют, при этом к сумме в рублях прибавляют единицу.

Если в отношении дохода работника на протяжении года применялись разные ставки, соответственно, пункты 3-5 будут равняться их количеству.

Действия при допуске ошибки в справке

Бывают случаи, когда в справке допускают ошибки. В таком случае нужно действовать в соответствии с порядком по исправлению ошибок. Заголовок имеет специальное поле «Номер корректировки». У корректировок есть свои номера:

- «00» означает заполнение первичной формы;

- «01», «02» и т. д. указываются при заполнении исправленной справки, которая оформляется вместо предыдущей, на единицу больше, чем указывалось в предыдущей справке;

- «99» означает аннулирование справки.

Исправленную форму бланка годового отчета 2-НДФЛ представляют для устранения ошибки в форме, которая была подана вначале, а аннулирующую форму представляют для отмены данных, ненужных для предоставления. Если же налоговый орган не принял справку (для этого в протокол указывают ошибки с форматным контролем), пишется новая справка, а не корректировка. Поэтому в ходе заполнения новой справки указывают номер «00» и новую дату.

В какие сроки сдавать?

Справку, где указаны доходы сотрудников организации, необходимо сдать в определенные сроки. Налоговый агент предоставляет информацию о доходах сотрудников по справке 2-НДФЛ ФНС по месту учета. Отчетным будет прошедший налоговый период. Там указываются начисленные, удержанные и перечисленные в бюджет РФ суммы налогов.

Отчет необходимо сдавать каждый год в поставленные сроки, по форме, формату и порядку, которые утверждены федеральными службами исполнительной власти, уполномоченными по проверкам и надзором в сфере налогов и сборов.

Информация должна быть предоставлена в электронной форме при помощи телекоммуникационных каналов связи или в бумажном формате (на электронных носителях). Если с начала 2016 года предприятием выплачен доход 25 сотрудникам и больше, он должен сдать справки 2-НДФЛ за 2016 год в электронном формате при помощи телекоммуникационных каналов связи через оператора, который занимается электронным документооборотом. Пользоваться жесткими дисками, флешками и т. д. нельзя. В случае если работодатель выплатил в налоговом периоде доходы менее 25 сотрудникам, то справки предоставляются в бумажном формате.

Данные поправки предусмотрены в пункте 2 статьи 230 НК РФ. Они также относятся к отчетам за 2015 год. Соответственно, если работодатель в 2015 году перечислил доходы 25 сотрудникам и более, информация должна быть предоставлена только через Интернет.

Информацию о невыполнимости удержания налога за 2017 год необходимо также предоставить в электронном виде, если работодатель перечислил доходы минимально 25 сотрудникам.

В конце года работодатель в обязательном порядке предоставляет справку, например, 2-НДФЛ за 2016 год, в инспекцию:

- Не позже первого марта с отметкой «2». Такая справка оформляется по тем сотрудникам, с чьих доходов НДФЛ не удерживается (например, оказание материальной помощи или вручение подарков лицам, которые не работают в организации, суммой больше 4 000 рублей.

- До первого числа апреля месяца с отметкой «1». Здесь имеется информация о доходах в общей сумме, заработанных за предыдущий год, налоговая база, с которой удержан НДФЛ.

Таковы сроки сдачи годового отчета 2-НДФЛ.

Справка 6-НДФЛ

Справка 6-НДФЛ - это документ для сдачи отчетности работодателя, выплачивающего доходы физлицам. Представлена в виде сводки общей информации о доходах работников за определенный период и об удержанном налоге с этих сумм. Отчетность сдается ежеквартально, то есть каждые три месяца. Предоставлять отчетность необходимо в электронном виде. Но если в организации трудится меньше 25 сотрудников, можно направлять в бумажном формате.

При оформлении справки нужно проследить, чтобы все клеточки были заполнены. Пустые графы заполняются прочерком, как на титульном листе, так и на второй странице. Сдавать такую форму обязаны все налоговые агенты. К ним можно отнести индивидуальных предпринимателей, адвокатов, нотариусов. Доходы следует отражать всех физических лиц, которые трудятся на предприятии. Говоря о доходе, имеют в виду зарплату, дивиденды, вознаграждения по договорам гражданско-правового характера.

Как сдать годовой отчет 6-НДФЛ?

Важно знать, что сдавать отчет необходимо по нарастающей, четыре раза в год:

- в первом квартале;

- в полугодии;

- в 9 месяцев;

- в год.

В соответствии с законом, квартальная отчетность по данной форме сдается в инспекцию не позже начала последнего дня месяца, следующего за отчетным кварталом. Годовой подсчет направляется до первого числа в апреле следующего года. За несвоевременную подачу отчета имеется штраф. За каждый месяц задержки стоимость составляет тысячу рублей. Так что лучше постараться вовремя направлять отчетность по 6-НДФЛ с 2017 года.

В бумажном виде такую справку сдавать допустимо только тем организациям, численность сотрудников которых меньше 25.

Образец справки 6-НДФЛ

Образец годового отчета 6-НДФЛ действителен уже около года, но при этом у налоговых агентов и бухгалтеров возникает множество вопросов по заполнению.

Справка имеет титульный лист и вторую страницу, в которой имеется еще два раздела. В случае нехватки строк для отчета можно пронумеровать дополнительные листы. Обычно не хватает места при заполнении второго раздела, который находится на одном листе с первым. В таком случае копировать содержание первого раздела не надо.

В колонтитуле первого листа заполняются ИНН и КПП организации, которая сдает отчетность. Если информация предоставляется филиалом компании, то заполняется КПП филиала.

Под заголовком имеется строка «Номер корректировки», предполагающая способы, по которым заполняется отчет. В случае обнаружения в отчете ошибки или неточности их можно подкорректировать, направив измененный вариант отчета. Соответственно, если отчет направляется первый раз, в нужной графе указывается три нуля. При надобности уточнения расчетов указывают номера «001», «002» и т. д.

Раньше при сдаче отчетности по НДФЛ год не делился на отчетные периоды, соответственно, по НК РФ не имел значения «отчетный период» по отношению этого налога. Сейчас же в образец отчета внесено значение «период представления», это срок сдачи годового отчета 6-НДФЛ, за который подается отчет.

Ниже пишется код налоговой, в которую работодатель направляет отчетность. Код – это четыре цифры: первые два числа – это номер региона, а вторые два числа являются кодом инспекции. Необходимо запомнить, что отчет передается в инспекцию по месту фактического нахождения предприятия или филиала. Индивидуальные предприниматели направляют отчетность в налоговую инспекцию по своему месту проживания.

По коду в строке «По месту нахождения (учета)» можно определить, какая организация сдает отчет. Данные коды указаны в Порядке заполнения годового отчета 6-НДФЛ:

- где зарегистрирована российская организация – «212»;

- где зарегистрирован филиал компании – «220»;

- крупные налогоплательщики указывают – «213»;

Для индивидуальных предпринимателей предусмотрены свои коды:

- ИП на УСН или общей системе – «120».

- ИП на ЕНВД или патенте – «320».

В строке о налоговом агенте указываем наименование организации. Можно также указывать и короткое название, если такое имеется.

При заполнении общероссийского классификатора территорий муниципального образования (ОКТМО) обязательным является указание кода образования, на участке которого находится и зарегистрирована организация или ее отделение (при сдаче отчета за филиал). Т. е. код годового отчета 6-НДФЛ. Бывает, что сотрудники получают доходы, например заработная плата, премии и т. д., как от головного предприятия, так и от его подразделения. В такой ситуации предоставляют инспекции два расчета с различными кодами по ОКТМО.

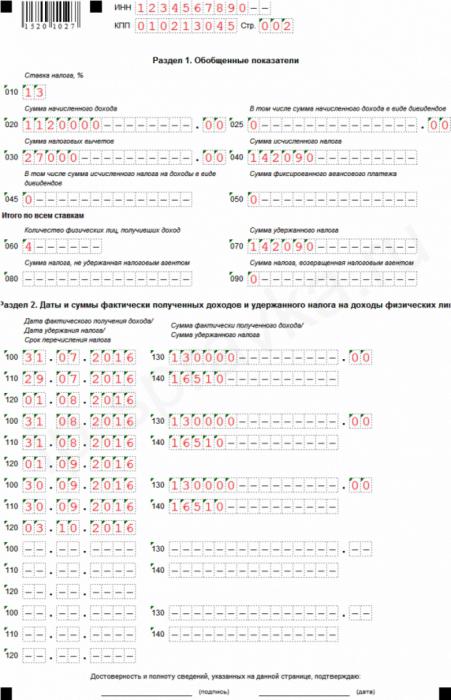

Вторая страница справки 6-НДФЛ

На второй странице справки имеются для заполнения еще два раздела, которые каждый в свою очередь разделен еще на подразделы.

В первом подразделе обобщенных показателей указывается ставка налога, которая используется в организации. На одном предприятии начисляют налог на доходы сотрудников по нескольким ставкам. Основная ставка является 13 %. Остальные, высокие ставки, используются в отношении физических лиц нерезидентов России (15 и 30 %), и в отношении выигрышей в лотерее, конкурсе или рекламной акции (35 %). Если в организации используется только основная ставка, то раздел заполняется один раз.

Во втором подразделе суммируют итоги по всем используемым ставкам налога на доходы.

Во втором подразделе указываются итоговые значения. В строке вписывается количество сотрудников, получивших начисления за период. В случаях если работник увольнялся, а потом возвращался в организацию, информация не меняется.

Есть случаи, когда в годовых отчетах 6-НДФЛ и 2-НДФЛ налог, который удержан, не совпадает с суммой исчисленного налога. Это случается из-за того, что какие-то налоговые суммы были перечислены ранее, а удержаны с работников позже.

Также указывают сумму НДФЛ, которую не удалось удержать по каким-то причинам.

Второй раздел 6-НДФЛ за последний квартал содержит информацию, то есть в расчет не идет период с начала года. Здесь заполняются даты начислений доходов работникам и их суммы. Даты указывают в хронологическом порядке:

- Дата, в которую сотрудник получил доход. Указанные число и месяц зависят от типа выплат. День, являющийся датой получения дохода сотрудником, также зависит от этого типа. Заработная плата, таким образом, является доходом физлица, полученным в конце месяца (выдана последним числом), за который она уплачивается, то есть указывается последний день, например, января 2017 года, а зарплату за этот месяц сотрудник получил в феврале. Отпускные и больничные являются доходами в день их получения.

- Дата, когда удержан налог предприятием. Взимать НДФЛ с заработка нужно в день его выплаты. Налог на доход сотрудника с отпускных или больничного также удерживается предприятием в день их выплаты.

- Дата отчислений суммы налога в бюджет в соответствии с законом. Налог с зарплаты нужно внести в бюджет следующим после выплаты днем, не позже, а с отпускных и больничных до окончания того месяца, когда они выплачивались.

- Сумма, которую сотрудники получили в определенную дату, без вычета налога.

- Сумма налога, удержанного по факту выплаты дохода сотрудникам на дату удержания налога предприятием, независимо от перечислений в бюджет.

При проверке 6-НДФЛ и 2-НДФЛ необходимо проверить их внутренние данные, но и сравнить образец 6-НДФЛ с другими отчетностями, и со сведениями бухгалтерского учета и налоговых регистров.

НК РФ предопределяются сроки предоставления информации о доходах сотрудников организации и суммах налога удержанного, исчисленного и перечисленного в бюджет Российской Федерации за год за каждого сотрудника по годовому отчету 6-НДФЛ и 2-НДФЛ.

Сроки предоставления этих отчетностей одинаков: не позже начала апреля года, наступившего за прошедшим налоговым периодом. В случае если последний день подачи отчетности выпадает на выходной или праздничный нерабочий день, подать отчетность разрешается на следующий за ним рабочий день. Например, если первое число апреля выпадает на субботу, то последний срок предоставления отчетностей по формам 2-НДФЛ и 6-НДФЛ 3-го числа.

Соответствия годовых отчетов 2НДФЛ и 6 НДФЛ

Не только сроки подачи объединяет эти отчетности. Письмом ФНС России обозначены контрольные соотношения для них.

К годовому расчету 6-НДФЛ применяют итоговое соотношение с ежегодной справкой 2-НДФЛ, которая имеет признак «1» (с указанием общей суммы доходов, заработанных сотрудником за предыдущий год, налоговая база, с которой произведено удержание налоговых сумм). Так как в справке 6-НДФЛ содержатся обобщенные сведения, а в справки 2-НДФЛ заполняют раздельно по каждому сотруднику, который заработал на предприятии свой доход в виде зарплаты, при проверке 6-НДФЛ и 2-НДФЛ у них должны совпасть некоторые данные:

- Число работников, которые заработали доход за отчетный период, не должно разниться с общим количеством предоставленных справок 2-НДФЛ.

- По ставкам налога (каждой из них) начисленный доход должен равняться итогу строк «общая сумма дохода» по всем справкам 2-НДФЛ, при этом налоговая ставка будет точно такой же.

- Дивидендный доход должен равняться сумме этого же дохода по всем справкам 2-НДФЛ.

- Полный налог, который удержан из общей суммы дохода сотрудника в рублях без копеек, должен равняться сумме строки «сумма налога исчисленная» по всем формам 2-НДФЛ с соответствующими ставками.

- Не удержанный по каким-либо причинам налог с физического лица должен быть равным сумме налога, который не удержал налоговый агент во всех справках.

В отчетах в 6-НДФЛ и 2-НДФЛ расхождение не допускается.

2-НДФЛ и 6-НДФЛ в бухгалтерии

В бухгалтерской программе «1С» сформировывается декларация по налогу на доход на основании данных, полученных из программы «1С:ЗУП». Там информация для отчетностей 2-НДФЛ и 6-НДФЛ по дивидендам сформировывается на основании документации.

При использовании бухгалтерской программы "1С" можно не переживать о выполнении соотношений в годовом отчете 6-НДФЛ и 2-НДФЛ. Автоматический режим формирования отчетностей гарантирует обязательный автоматический режим соблюдения всех необходимых контрольных соотношений. Для этого нужно следить за современностью версии программы и обновлять при необходимости.

Заполнив образцы отчетов, бухгалтер обязан проверить всю внесенную информацию, чтобы быть уверенным в корректности и достоверности предоставляемых сведений. Годовой отчет 6 -НДФЛ и 2- НДФЛ должны совпадать. Если все-таки имеются какие-либо расхождения, ИФНС имеет право направить работодателю приказ о внесении корректировок в Расчет, либо о представлении объяснений в письменном виде сроком в пять дней. Также при обнаружении ошибки в Расчете ИФНС имеет право взыскать с работодателя штраф.