Как бы верно и преданно ни служил огнетушитель (ОТ), рано или поздно он перестает функционировать и его приходится выбрасывать. Рядовому потребителю сделать это просто, а вот любое учреждение (в том числе бюджетное) должно оформить ряд документов, прежде чем избавиться от нефункционирующего прибора. Давайте рассмотрим, как правильно списать огнетушители в бюджетной организации с дальнейшей их утилизацией.

Причины списания

Современное законодательство предусматривает только два повода для снятия первичных средств пожарной безопасности с учета:

- пропажа;

- неисправность.

В первом случае речь идет об утере или хищении огнетушителя. Во втором - о его полном выходе из строя без возможности дальнейшего ремонта или использования в качестве учебного пособия.

Вопреки расхожему мнению окончание срока годности не всегда является причиной для списания.

Когда заявленный производителем срок службы истекает, прибор отправляется в сервис на освидетельствование. Если его можно починить, сервисные работники принимают все необходимые меры и возвращают ОТ обратно.

Только если было обнаружено, что огнетушитель уже нельзя привести в порядок или применять как наглядное пособие, можно начинать процедуру его снятия с баланса.

Отсутствующие огнетушители: порядок списания в бюджетной организации

Проще снимать с учета утраченные первичные средства пожарной безопасности, так как приходится оформлять меньшее количество документов. Кроме того, не нужно беспокоиться об утилизации огнетушителей. Ведь ответственность за это лежит на том, кто похитил ОТ.

Стоит учесть, что, являясь материальным имуществом с четко обозначенной ценой, огнетушители не могут просто так выбыть с баланса. Кто-то должен понести материальную ответственность.

Согласно действующему законодательству исчезнувший ОТ списывается по такому алгоритму:

- Обнаружившее пропажу лицо пишет об этом служебную записку.

- Этот документ становится поводом провести внеплановую инвентаризацию и документально заверить физическое отсутствие прибора.

- Далее проводятся розыскные меры с привлечением органов правопорядка (только в случае особой необходимости).

- На основе результатов расследования (даже если оно было только формальным) и инвентаризации составляется акт списания огнетушителей или огнетушителя (в зависимости от количества пропавшего оборудования).

- Если виновного в пропаже удается отыскать или назначить (охранник, ответственный за пожарную безопасность), с него взыскивается стоимость прибора. Какова сумма компенсации, решается в особом порядке. Это может быть как цена огнетушителя на момент его приобретения (она составляет от 600 до 13 000 руб.), так и нынешняя его стоимость.

- Если виновника установить не удается, ущерб возмещается из производственных трат.

- Все финансовые взыскания осуществляются на основе выданного приказа.

Как инициировать процедуру списания

Разобравшись оформлением утерянного оборудования, рассмотрим, как в бюджетной организации списать огнетушители, которые пришли в негодность. В этом случае все начинается с проведения поверхностного осмотра (планового или внепланового).

При выявлении дефектов оформляется служебная записка.

Следующее действие зависит от характера обнаруженных повреждений:

- если их внешний вид дает однозначно понять, что ремонт оборудования невозможен, собирается комиссия для списания, которая составляет соответствующий акт;

- если повреждения кажутся поправимыми, ОТ оправляется в сервис, где его чинят или признают непригодным, выдав подтверждающий документ.

Всегда ли акт о непригодности (дефектации) является причиной для списания?

Рассматривая вопрос, как в бюджетной организации списать огнетушители, стоит обратить внимание на некоторые нюансы этого процесса.

Законодательство подразумевает максимальное использование всего подотчетного оборудования в госучреждениях. Поэтому, даже если ОТ признан непригодным для применения по прямому назначению, допускается использование его в качестве экспоната, наглядного пособия.

Это можно делать только при условии, что он не представляет опасности для окружающих, а также имеет этикетку. Исходя из этой особенности, выданный сервисом акт о непригодности - это не всегда достаточное основание для списания и дальнейшей утилизации огнетушителей.

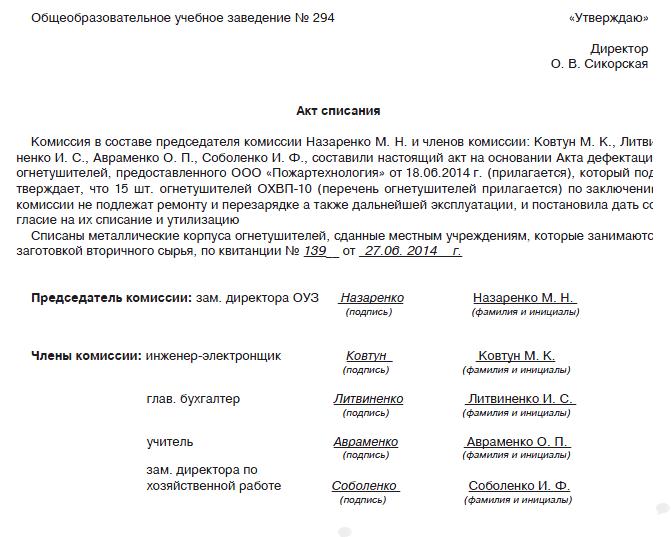

Акт списания

Документ такого рода является следующим этапом процедуры. Он оформляется в учреждении на основе выданного сервисом акта дефектации ОТ.

Только при наличии такого документа снимаемое с баланса оборудование переносится в категорию нефинансовых активов, т.е. появляется повод для списания огнетушителей в бухучете.

Уничтожение ОТ

Согласно действующему законодательству нельзя просто снять с учета первичные средства пожарной безопасности в бюджетной организации. Их нужно утилизировать, что должно быть подтверждено соответствующим актом.

В зависимости от того, будет ли учреждение само производить утилизацию огнетушителей или наймет для этого соответствующую организацию, оформляется соответствующий документ:

- акт об уничтожении имущества;

- акт о передаче имущества на уничтожение.

Упомянутая процедура подразумевает такие действия:

- вскрытие баллона;

- переработка или обезвреживание действующего вещества;

- снятие всех пригодных деталей и применение их для ремонта других приборов;

- сдача непригодных металлических составляющих как лома.

Небюджетная организация теоретически может провести все эти манипуляции самостоятельно. Хотя на практике у них весь процесс утилизации огнетушителей зачастую заключается в выбрасывании сломанных приборов, как обычного мусора.

Поскольку вскрытие баллонов, находящихся под давлением, может привести к травмам, осуществлять такую процедуру может только учреждение, получившее официальное разрешение. Зачастую это и есть специализированные технические сервисы. В то время как обычные частные организации не имеют права вскрывать первичное противопожарное оборудование.

Что касается бюджетных учреждений, то для списания огнетушителей им нужно заключить договор с сервисом, который и возьмет на себя обязанности по уничтожению ОТ. На основе этого документа составляется акт о передаче имущества на уничтожение.

Это конец?

Казалось, рассмотрены все вопросы о том, как в бюджетной организации списать огнетушители. Но нет.

После утилизации оборудования в специализированном учреждении остаются предметы, имеющие пусть и небольшую, но материальную ценность. К ним относятся:

- детали, пригодные для использования при ремонте других огнетушителей;

- металлические составляющие, которые можно подвергнуть переработке.

В случае с бюджетной организацией их нельзя не брать во внимание. Поэтому при составлении договора о передаче имущества на уничтожение следует указывать, как распорядиться этими "подотчетными материальными благами".

Существуют такие варианты решения вопроса:

- разрешить сервису оставить себе это "имущество" в качестве частичной или полной компенсации стоимости его услуг;

- вернуть все пригодные материалы обратно в бюджетную организацию.

Первый способ является самым удобным и распространенным. Однако случается, что учреждения просят вернуть материалы, оставшиеся после утилизации. Как правило, так поступают организации, которые могут самостоятельно их переработать или специализируются на сборе лома.

Что делать с металлоломом

Мало кто доходит до этого этапа в процессе утилизации первичных средств противопожарной безопасности. Однако, разбираясь в том, как в бюджетной организации списать огнетушители, стоит уделить внимание и этой процедуре.

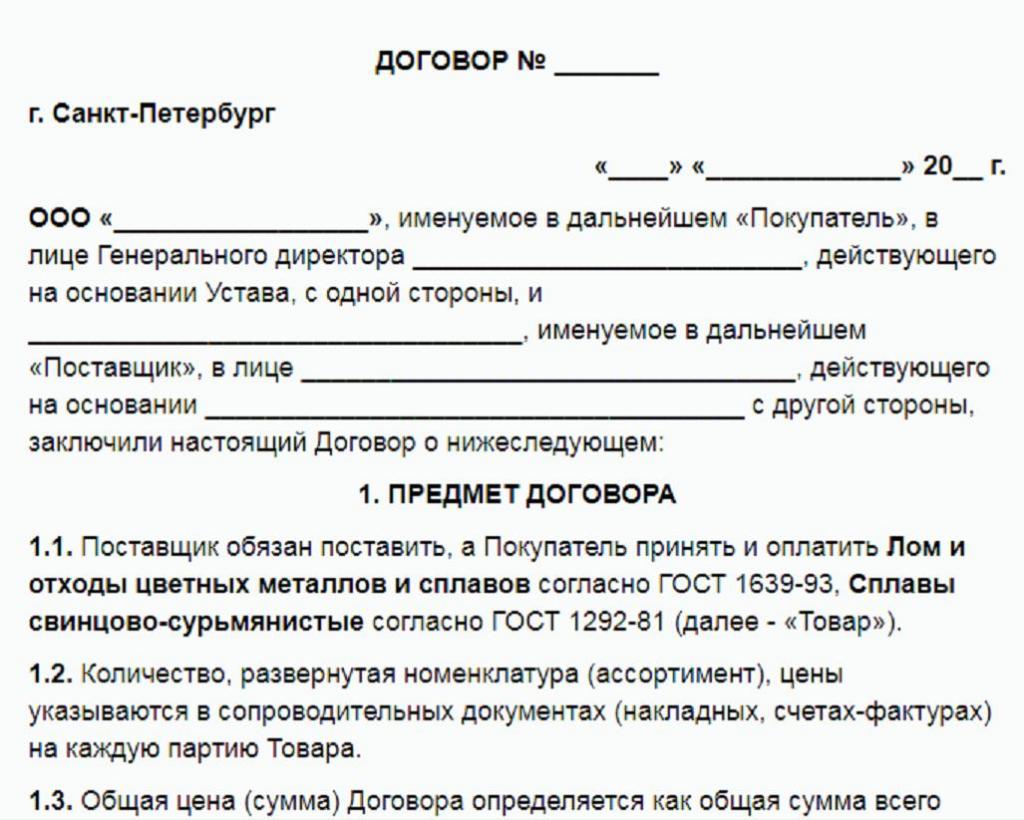

При сдаче оставшегося после уничтожения ОТ лома следует заключить с организацией, его принимающей, договор купли-продажи.

В нем четко прописывается количество и тип сданного металла, а также выплаченная за него компенсация. Вырученные средства зачисляются на счет предприятия.