Налоговый кодекс устанавливает определенные требования к субъектам, получающим доход. В законодательстве, в частности, предусмотрена обязанность выплачивать обязательные отчисления в бюджет с поступлений, являющихся объектами обложения. Для обеспечения контроля выплат налогов уполномоченные инстанции требуют от субъектов предоставлять официальные документы. В них содержатся сведения не только о полученных доходах, но и о суммах начисленного, удержанного и выплаченного сбора. Нормативными актами утверждены унифицированные формы таких документов.

Периодически законодателями пересматриваются действующие правила. С 2016 г. введен документ 6-НДФЛ - новая отчетность для всех работодателей. Ее предоставляют не только субъекты, у которых есть наемные сотрудники, но и предприятия, выплачивающие доходы лицам, которые не являются их работниками. Внесение записей в данный документ сопровождается в настоящее время рядом сложностей. В первую очередь они связаны с недостаточно полными разъяснениями, которые даны в нормативных актах ФНС. Тем не менее разбираться с новым порядком необходимо всем предприятиям. Рассмотрим далее, что собой представляет документ 6-НДФЛ.

Новая отчетность для всех работодателей

Порядок оформления, описание требуемого формата для предъявления документа в электронном виде разъясняется в Приказе от 14.10.15 № ММВ-7-11/450. Однако этот нормативный акт отвечает далеко не на все вопросы, которые возникли у плательщиков. Документ 6-НДФЛ, бланк которого представлен в статье, составляется по всей компании или предприятию в целом. Многие организации в целях упрощения процесса используют онлайн-сервисы или специальные программы.

Куда предоставляется документ?

Он направляется в тот же контрольный орган, куда и перечисляется сам налог. 6-НДФЛ предоставляется:

- Российскими организациями, имеющими обособленные подразделения, в инспекцию по месту расположения этих структурных отделений.

- Индивидуальными предпринимателями, состоящими на учете по адресу осуществления деятельности и применяющими патентную систему или ЕНВД, - в контрольную службу по месту учета.

- Крупными плательщиками - в инспекцию по месту своего учета или регистрации соответствующего филиала.

В каком виде предъявляется документ?

Те, кто сдает 6-НДФЛ, могут направить ее заказным письмом или предъявить лично в инспекцию на бумаге. Такие варианты подходят тем хозяйствующим субъектам, у которых среднесписочное количество сотрудников, получивших в соответствующем периоде доходы, меньше 25 человек. Другим, более крупным предприятиям, следует предоставлять расчет 6-НДФЛ в электронном виде.

Когда нужно отправлять документ?

В первую очередь стоит сказать, что законодательство предусматривает ответственность за несвоевременное предоставление 6-НДФЛ. Сроки, в которые следует направлять документ, следующие:

- За 2016-й г. - 1 апреля 2017 г.

- За 9 мес. 2016 г. - 31 октября 2016 г.

- За полугодие - 1 августа 2016 г.

- За 1 квартал - 3 мая 2016 г.

Штраф за нарушение установленных периодов составляет 1 тыс. руб. за каждый месяц. Кроме того, контрольная служба вправе заморозить расчетный счет предприятия при задержке предоставления документа больше чем на 10 дней. Если форма 6-НДФЛ будет содержать недостоверные сведения, штраф составит 500 руб. за каждую бумагу. Следует также иметь в виду, что если число, в которое необходимо предоставить документацию, совпадает с праздничными либо выходным днем, то крайняя дата переносится на ближайший рабочий день.

6-НДФЛ: бланк

В Приказе, упомянутом выше, разъясняются основные моменты, касающиеся составления документа. Существует рад требований, предъявляемых к плательщику при оформлении 6-НДФЛ. Образец составляется:

- В соответствии с данными, присутствующими в регистрах учета. К ним, в частности, относят начисленные и уплаченные доходы, предоставленные вычеты, исчисленный и удержанный налог.

- Нарастающим итогом. Это означает, что сначала информация обобщается за первый квартал, затем - за полугодие, после этого - за 9 мес. и за весь календарный год.

Не всегда все сведения, которые необходимо внести, помещаются на одной странице. В этом случае оформляется столько листов, сколько нужно. Итоговые показатели отражаются в таких случаях на последней странице. При этом все листы, начиная с титульного, должны содержать нумерацию ("001", "002" и пр.).

Важный момент

Те, кто сдает 6-НДФЛ, должны знать о запретах, касающихся оформления документа. В частности, не допускается:

- Исправление ошибок с использование корректирующих средств.

- Печать на двух сторонах одного листа.

- Скрепление страниц, приводящее к порче документа.

Заполнение 6-НДФЛ осуществляется чернилами фиолетового, черного либо синего цвета. Если документ составляется на компьютере, используется шрифт Courier New, размер букв - 16-18 пт.

Особенности записи показателей

Установлены следующие правила:

- Каждому параметру соответствует одно конкретное поле. Оно состоит из установленного числа знакомест.

- Вписывать в каждое поле необходимо только 1 показатель. Исключением из этого правила являются параметры, значение которых указывается в виде десятичной дроби или даты. Для записи последней используется по порядку 3 поля: день (два знакоместа), месяц (2 ячейки), год (четыре ячейки). Они разделяются точкой. Десятичная дробь указывается в двух полях. Они также разделяются точкой. В первое поле вписывается целая, во второе - дробная часть.

- Форма 6-НДФЛ в обязательном порядке должна содержать суммовые показатели и реквизиты. При отсутствии значений по первым проставляется ноль ("0").

- Числовые и текстовые графы необходимо заполнять слева направо от крайней ячейки или от края поля, предназначенного для указания значения показателя. Если для какого-либо параметра нет необходимости использовать все знакоместа, в незаполненных участках ставится прочерк. Аналогичное правило действует для десятичных дробей (к примеру, 123------.60).

- Исчисление и указание сумм НДФЛ осуществляется в полных рублях. При этом применяются правила округления (меньше 50 коп. отбрасывается, а 50 и больше коп. - следует округлить до полного рубля в сторону увеличения).

- Декларация 6-НДФЛ составляется по каждому ОКТМО.

- На каждом листе в специально отведенном поле следует поставить число составления и подпись.

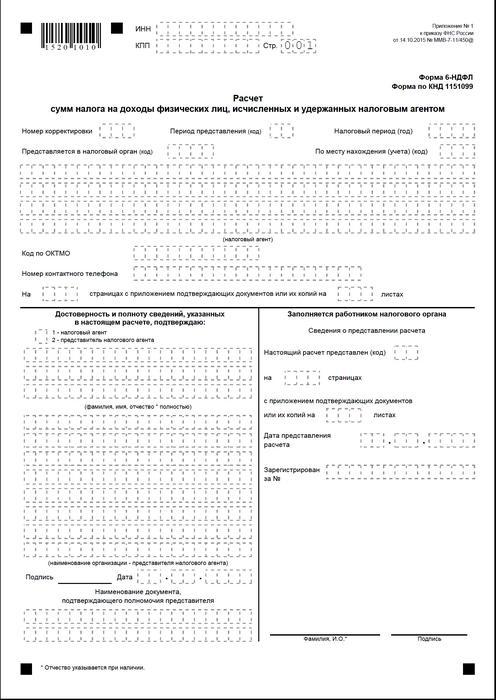

Титульная страница

Форма 6-НДФЛ содержит следующие поля:

- "ИНН". Индивидуальные предприниматели должны указать сведения, в соответствии с имеющимся у них свидетельством о постановке в инспекции на учет. Для организаций ИНН состоит из десяти цифр. В этой связи в двух последних ячейках поля ставятся прочерки: 1234567890--.

- "КПП". Индивидуальные предприниматели не заполняют данное поле. Юридические лица указывают КПП, полученный в ИФНС. 6-НДФЛ для обособленных подразделений содержит код учета в инспекции по месту их нахождения.

- "Номер корректировки". Если ежеквартальная форма 6-НДФЛ предоставляется впервые, ставится "000", если первое исправление - "001", второе - "002" и так далее.

- "Период предоставления". Здесь указывается код того временного промежутка, за который предоставляется отчетность 6-НДФЛ.

- "Предоставляется в орган". В этом поле код службы, в которую направляется документ.

- "Налоговый период". В эту строку вписывают год, за который предоставлены сведения (к примеру, 2016).

- "По месту нахождения/учета". В этой графе следует указать соответствующий код.

- "Налоговый агент". Организациям следует вписать свое полное название согласно учредительной документации. Индивидуальные предприниматели построчно указывают фамилию, имя и отчество.

- "Код по ОКТМО". Организациям следует вписать сведения по месту своего расположения или нахождения обособленного структурного подразделения. Индивидуальным предпринимателям нужно указывать код ОКТМО по адресу проживания. ИП, которые используют патентную систему или ЕНВД, вписывают сведения в соответствии с тем муниципальным образованием, в котором они стоят на учете как плательщики этих отчислений.

- "Контактный телефон". В этом поле необходимо указать номер, по которому контрольная служба может связаться с плательщиком.

- "На страницах". Здесь указывается число листов, из которых состоит форма 6-НДФЛ (к примеру, "003").

- "С приложением подтверждающей документации и копий". В этой графе указывается число листов, которые приложены к 6-НДФЛ.

Образец документа также содержит блок подтверждения полноты и достоверности данных. Рассмотрим его подробнее.

Блок подтверждения

В первом поле ИП следует поставить "1", а организации - "2". В остальных графах блока подтверждения указывается:

- Построчно Ф.И.О. руководителя в соответствующих полях, если документ предоставляется организацией. После этого директор юрлица ставит дату и подпись.

- Построчно Ф.И.О. представителя предприятия, если документ предъявляется физлицом. После этого субъект ставит свою подпись и дату составления. Кроме этого, он указывает название документа, которым подтверждаются его полномочия.

- Подпись и дата составления, если форма 6-НДФЛ предоставляется индивидуальным предпринимателем.

- Построчно Ф.И.О. уполномоченного физлица организации, выступающей в качестве представителя юрлица, в отношении которого составлен документ. Кроме этого, указывается наименование компании, чьим сотрудником является этот субъект, а также документа, подтверждающего его полномочия.

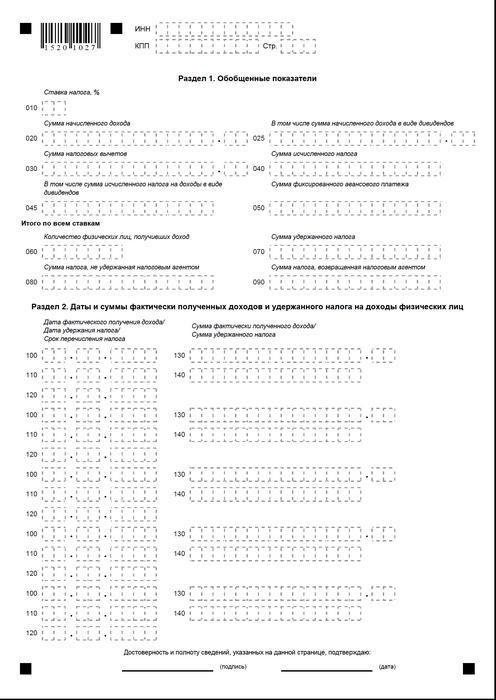

Раздел 1

6-НДФЛ на УСН составляется по всем сотрудникам нарастающим итогом от начала периода по соответствующей ставке. В том случае, если доходы были выплачены по разным тарифам, то Раздел следует оформлять отдельно по каждому из них. Исключением являются строки 060-090. Если все требуемые показатели не получается вместить на одном листе, составляется столько страниц, сколько необходимо. Итоговые показатели по ставкам (стр. 060-090) вписываются на первую страницу. Справка 6-НДФЛ содержит строки:

- 010. В ней указывается ставка начисления НДФЛ.

- 020. В ней приводят сумму начисленного вознаграждения по всем сотрудникам нарастающим итогом от начала периода.

- 030. Здесь указывается обобщенная величина предоставленных вычетов, которыми уменьшается доход, подлежащий обложению. Она приводится нарастающим итогом от начала периода.

- 040. В этой строке должна присутствовать обобщенная сумма начисленного налога по всем служащим. Величина указывается нарастающим итогом от начала периода.

- 045. В этой строке присутствует обобщенная величина начисленного налога в виде дивидендов. Сумму приводят нарастающим итогом с начала периода.

- 050. В данной строке указывается величина фиксированных авансов по всем сотрудникам. Она принимается в уменьшение величины начисленного НДФЛ с начала периода.

- 060. В этой строке следует указать общее количество сотрудников, которые получили в отчетном периоде доход, подлежащий обложению. При увольнении и приеме на работу на протяжении одного временного отрезка одного и того же служащего число штатников не корректируется.

- 070. В этой строке указывается общая сумма налога, который был удержан. Она записывается нарастающим итогом с самого начала периода.

- 080. В данной строке должна указываться общая величина налога, которая не была удержана агентом.

- 090. Здесь записывают сумму налога, которую агент вернул плательщикам по ст. 231 НК.

Раздел 2

В нем следует указать числа, в которые работник фактически получал доходы, и с них были удержаны обязательные отчисления в бюджет. В Разделе 2 также должны присутствовать сроки перечисления, а также обобщенные по всем сотрудникам сведения о выплаченных им вознаграждениях и удержанных суммах. В данном блоке присутствую следующие строки:

- 100. В ней следует указать дату, в которую доходы, отраженные в стр. 130, были получены фактически.

- 110. Здесь указывается число, в которое было совершено удержание обязательного платежа в бюджет с фактически полученных доходов, отраженных в стр. 130.

- 120. В этой строке указывают дату, не позднее которой сумма налога должна быть перечислена.

- 130. Здесь приводят сумму доходов, полученных фактически в указанное в стр. 100 число. При этом из нее не вычитают удержанный налог.

140. В эту строку записывают обобщенную сумму удержанного обязательного платежа на дату, указанную в стр. 110. Если относительно доходов разного вида, но имеющих одно число фактического получения, установлены разные периоды выплаты сбора, строки 100-140 следует оформлять по каждому сроку перечисления отдельно. Если доходы не выплачивались сотрудникам и не осуществлялось удержание с них, документ все равно необходимо предоставить в контрольный орган. В этом случае показатели будут нулевыми.

Пример

В первом квартале 2016 г. ООО начислило заработок 19 служащим. В соответствии с трудовыми контрактами выплата вознаграждения осуществляется ежемесячно 10 числа. Налоговая ставка, которая применяется к доходам, - 13%. В качестве даты фактического получения заработка выступает последний день того месяца, за который он начислен. Это положение приводится в ст. 223, п. 2, абз. 2 НК. Удержание налога из доходов плательщика необходимо в момент их фактической выплаты - 10 числа. Данное требование установлено ст. 226, п. 4 НК. Перечисление налога в бюджет должно осуществляться не позже дня, который идет за днем выдачи зарплаты, то есть, не позже 11 числа. 6-НДФЛ составляется по первому кварталу:

За январь:

- Сумма зарплаты, начисленной работникам - 1 450 300 р.

- НДФЛ - 188 539 р.

- Дата, в которую доход был фактически получен, - 31 января.

- Число, в которое был удержан налог, - 10 февраля.

- Последняя дата перечисления НДФЛ в бюджет - 11.02.2016 г.

За февраль:

- Сумма дохода, который начислен работникам, - 1 450 300 р.

- Величина налога - 188 539 р.

- Число фактического получения заработка - 29 февраля.

- Дата, в которую, был удержан налог, - 10 февр.

- Последнее число, в которое перечисляется платеж в бюджет, - 11. 03. 2016 г.

За март:

- Сотрудникам начислено - 1 450 300 р.

- Налог составил - 188 539 р.

- Число, в которое вознаграждение было фактически выдано работникам, - 31 марта.

- Дата, в которую удержан налог, - 8 апреля (поскольку 10.04 совпадает с выходным днем, бухгалтер перечислил доход 8 числа и в эту же дату осуществил удержание).

- Последний день выплаты обязательного бюджетного платежа - 11.04. 2016 г. (число было перенесено с 9 апреля - субботы на ближайший раб. день).

Кроме этого, один из сотрудников, налоговый резидент РФ, 8 февраля получил дивиденды. Их общая сумма - 20 тыс. р. Дата, в которую удерживается налог, - 8 февраля, последний день его перечисления - 9.02.2016 г. Ставка - 13%.

Выводы

Приказ Налоговой инспекции дает лишь общее представление о правилах составления документа 6-НДФЛ. На практике у бухгалтеров возникают различные вопросы, которые им приходится решать самостоятельно или обращаться за дополнительными разъяснениями в контрольный орган по месту регистрации предприятия. Тем не менее специалисты не исключают, что в будущем инструкции по составлению новой отчетности будут дополнены, либо официальные структуры дадут исчерпывающие пояснения по всем вопросам.

Однако уже в настоящее время ясно, что формирование документа является процессом, требующим особенного внимания. Многие бухгалтеры считают его достаточно трудоемким. Тем не менее им приходится разбираться в ситуации, поскольку за непредоставление либо несвоевременное представление отчетности влечет за собой ответственность в виде штрафа.

Более того, контрольные органы могут заблокировать денежные операции на счете плательщика. Установлены также санкции и за недостоверные данные в документе. Необходимо также учитывать, что отчетность 2-НДФЛ не была отменена. Это значит, что ее также следует направлять в контролирующую инстанцию. В настоящее время в Минюсте находится на регистрации Приказ от 30.10.15 № ММВ-7-11/485. Им должна быть утверждена новая форма 2-НДФЛ. Ее предстоит использовать плательщикам при составлении документации за 2015 г.

Заключение

По мнению многих специалистов, предприятиям, которые планируют предоставлять отчетность по НДФЛ в бумажном виде, будет довольно сложно обобщать информацию обо всех служащих и одновременно отдельно показывать данные по ставкам, датам выплаты зарплаты, удержания и отчисления обязательных платежей в бюджет. В этой связи уже сейчас эксперты рекомендуют формировать и направлять документацию в электронном виде. С использованием специальных программ можно сделать этот процесс автоматизированным.

В этом случае участие бухгалтера, а также количество вероятных ошибок и неточностей будут минимальны. Информация по всем сотрудникам будет сводиться в документацию программой, после чего составленный отчет можно будет проверить и отправить в налоговый орган через коммуникационные каналы связи. Если же у предприятия нет возможности либо необходимости устанавливать специальные сервисы, бухгалтер может заполнить документацию вручную.

В этом случае необходимо четко следовать имеющимся инструкциям, не допускать ошибок, неточностей. Особое внимание необходимо уделить показателям по доходам, суммам удержаний, датам выплаты. Следует помнить о переносе дат с выходных и праздников на следующие ближайшие рабочие дни. Этот момент для некоторых предпринимателей может стать принципиально важен. Стоит сказать, что предприятиям, численность персонала в которых больше 25 человек, выбор не предоставляется. Они не могут сдавать отчетность в бумажном виде. Для них установлен только один порядок - направление документов через каналы коммуникационной связи.  Своевременно и правильно составленная и предоставленная отчетность является обязанностью плательщика. Исполняя ее, хозяйствующий субъект соблюдает требования законодательства, исключает вероятность привлечения его к ответственности. При этом удержания должны быть произведены не только на бумаге, но и действительно направлены в бюджет. За несвоевременную выплату или уклонение от обязанностей плательщика лицо также привлекается к ответственности. Контрольные органы, в свою очередь, получают возможность осуществить своевременную проверку и обобщить полученную информацию.

Своевременно и правильно составленная и предоставленная отчетность является обязанностью плательщика. Исполняя ее, хозяйствующий субъект соблюдает требования законодательства, исключает вероятность привлечения его к ответственности. При этом удержания должны быть произведены не только на бумаге, но и действительно направлены в бюджет. За несвоевременную выплату или уклонение от обязанностей плательщика лицо также привлекается к ответственности. Контрольные органы, в свою очередь, получают возможность осуществить своевременную проверку и обобщить полученную информацию.

Форма 6-НДФЛ