Списание продуктов питания - распространенная ситуация для многих организаций, работающих с пищевой продукцией. Причины могут быть разные: истечение сроков годности, порча, нарушение упаковки и так далее. В любом случае, компания обязана провести инвентаризацию и документально оформить списание, чтобы впоследствии корректно отразить его в бухгалтерском и налоговом учете. В данной статье мы разберем основные требования к процедуре списания продуктов питания, рассмотрим необходимые документы, бухгалтерские проводки и другие важные нюансы.

Оформление необходимых документов

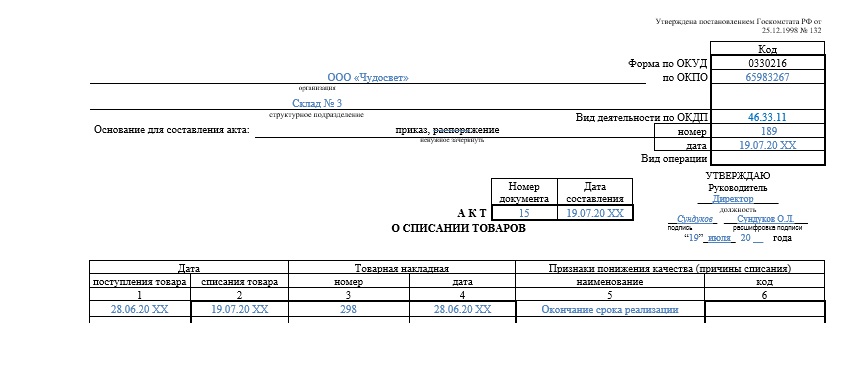

Ключевым документом при списании продуктов питания является акт на списание продуктов питания. Унифицированной формы для него нет, поэтому компания может разработать собственный бланк. Также возможно использование формы ТОРГ-16.

Помимо самого акта при списании продуктов необходимо оформить следующие документы:

- Инвентаризационная опись (форма ИНВ-3)

- Сличительная ведомость (форма ИНВ-19)

- Акт уничтожения (утилизации) продуктов

Отражение списания в бухучете

В бухгалтерском учете стоимость списанных продуктов относится на прочие расходы. При этом используются следующие проводки:

- Дебет 91 Кредит 41 — списание себестоимости продуктов

- Дебет 91 Кредит 10 — списание отклонений в стоимости

Также при списании создается образец акта о списании испорченных продуктов питания. Это необходимо для подтверждения объема и стоимости утраченных продуктов.

Особенности списания по причинам порчи

Если продукты испортились, то порядок списания зависит от конкретной причины:

- Истечение срока годности — полное списание на расходы

- Порча в чрезвычайной ситуации — тоже полное списание

- Порча по другим причинам — частичное списание в пределах норм естественной убыли

Нюансы восстановления НДС

По списанным продуктам также возникает вопрос с НДС, который ранее был принят к вычету. Формально НК РФ предписывает восстановить НДС. Однако на практике эта позиция оспаривается в судах.

Рекомендации по оптимизации процесса

Для оптимизации процедуры списания продуктов питания рекомендуется:

- Заранее разработать типовые образцы документов

- Проводить плановые инвентаризации для своевременного выявления просрочки

- Организовать корректные условия хранения, чтобы минимизировать риски порчи

Особенности проведения инвентаризации

При инвентаризации продуктов питания следует обращать внимание на соблюдение сроков годности и условий хранения. Рекомендуется разделять просроченные и испорченные позиции в отдельную группу уже в момент описи товарно-материальных ценностей.

Порядок уничтожения продуктов

После оформления образца акта о списании продуктов осуществляется непосредственная процедура их уничтожения (утилизации). Утилизация опасных продуктов должна согласовываться с Роспотребнадзором.

Контроль показателей списания

Для контроля процесса рекомендуется вести учет и анализ следующих показателей:

- Объем просроченных и испорченных продуктов

- Причины списания

- Стоимость списанной продукции

Автоматизация процессов

Для оптимизации процедур и минимизации рисков следует рассмотреть внедрение систем автоматизации учета и управления складом. Это позволит в режиме реального времени контролировать сроки годности и условия хранения.

Оформление результатов инвентаризации

По результатам инвентаризации список выявленных просроченных и испорченных продуктов заносится в инвентаризационную опись по форме ИНВ-3. Также заполняется сличительная ведомость по форме ИНВ-19, отражающая расхождения фактического наличия продуктов с данными бухгалтерского учета.

Создание комиссии по списанию

Для непосредственного оформления акта о списании продуктов питания приказом руководителя создается комиссия, в состав которой входят представители различных подразделений - бухгалтерия, склад, отдел сбыта и другие.

Порядок согласования и утверждения

После оформления акта на списание продуктов питания по установленной форме проводится его согласование с заинтересованными лицами и структурными подразделениями, после чего документ утверждается руководителем организации.

Отражение в учетной политике

Утвержденный образец акта целесообразно включить в состав приложений к учетной политике для целей бухгалтерского и налогового учета.

Оформление результатов инвентаризации

По результатам инвентаризации список выявленных просроченных и испорченных продуктов заносится в инвентаризационную опись по форме ИНВ-3. Также заполняется сличительная ведомость по форме ИНВ-19, отражающая расхождения фактического наличия продуктов с данными бухгалтерского учета.

Создание комиссии по списанию

Для непосредственного оформления акта о списании продуктов питания приказом руководителя создается комиссия, в состав которой входят представители различных подразделений - бухгалтерия, склад, отдел сбыта и другие.

Контроль условий хранения

Для минимизации случаев списания продуктов по причине истечения сроков годности или нарушений условий хранения необходим постоянный контроль температурного и санитарного режимов на складе, а также периодический мониторинг остаточных сроков годности.

Автоматизация учета и управления запасами

Эффективность контроля сроков годности и условий хранения может быть существенно повышена при внедрении автоматизированных систем управления складом и учета товарно-материальных запасов.

Анализ причин списаний

Рекомендуется проводить периодический анализ причин списания продуктов питания, чтобы выявлять корневые проблемы и разрабатывать мероприятия по их устранению.