Отложенные налоговые обязательства - актуальная тема для бухгалтеров и финансистов. Правильный учет поможет оптимизировать налоги и избежать штрафов. В этой статье мы разберем суть отложенных налоговых обязательств и рекомендации по их учету.

1. Что такое отложенные налоговые обязательства

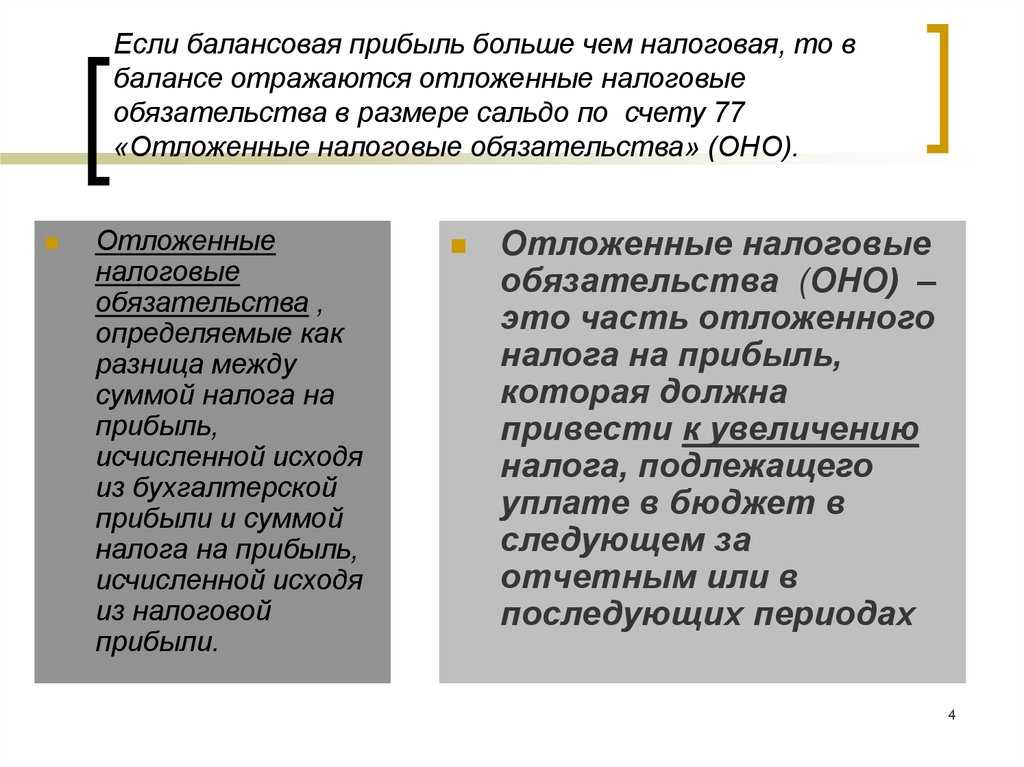

Отложенные налоговые обязательства - это будущие налоговые обязательства компании, которые возникают из-за временной разницы между данными бухгалтерского и налогового учета. В отличие от текущих налогов, которые нужно платить сейчас, отложенные налоги относятся к будущим периодам.

Причины возникновения отложенных налоговых обязательств:

- Разные способы начисления амортизации в бухгалтерском и налоговом учете

- Доходы, признанные в бухучете раньше, чем в налоговом

- Расходы, признанные в налоговом учете раньше, чем в бухучете

Например, компания купила оборудование за 1 млн рублей. В бухучете она начисляет амортизацию равными долями, а в налоговом учете использует ускоренную амортизацию. Это приводит к возникновению отложенного налогового обязательства.

2. Отражение отложенных налоговых обязательств в бухучете

Для учета отложенных налоговых обязательств используется счет 77 "Отложенные налоговые обязательства". Он пассивный, отражается в балансе в разделе долгосрочных обязательств.

При возникновении отложенного налогового обязательства делается проводка:

Дебет счета учета расходов

Кредит счета 77 "Отложенные налоговые обязательства"

При погашении отложенного налогового обязательства:

Дебет счета 77 "Отложенные налоговые обязательства" Кредит счета 68 "Расчеты по налогам и сборам"

Отложенные налоговые обязательства уменьшают чистую прибыль организации в отчетном периоде их возникновения. Они также увеличивают долгосрочные обязательства в балансе.

3. Расчет отложенных налоговых обязательств

Расчет отложенных налоговых обязательств состоит из нескольких этапов:

- Определение временных разниц как разницы между балансовой стоимостью активов/обязательств в бухучете и налоговом учете

- Определение налогооблагаемых временных разниц, которые приведут к уплате налога в будущем

- Умножение налогооблагаемых разниц на ставку налога на прибыль (20% в РФ)

Например, компания приобрела станок за 500 000 руб. Срок полезного использования - 5 лет. В бухучете применяется линейная амортизация, в налоговом учете - ускоренная.

| Год | Балансовая стоимость в бухучете | Амортизация в бухучете | Налоговая база в налоговом учете | Амортизация в налоговом учете | Временная разница |

| 1 | 400 000 | 100 000 | 300 000 | 200 000 | 100 000 |

| 2 | 300 000 | 100 000 | 120 000 | 180 000 | 180 000 |

Отложенное налоговое обязательство в 1-м году составит 100 000 * 20% = 20 000 рублей, во 2-м году - 180 000 * 20% = 36 000 рублей.

4. Учет отложенных налоговых обязательств по МСФО

Согласно МСФО (IAS) 12 отложенные налоговые обязательства признаются в полном объеме вне зависимости от срока погашения. Они не дисконтируются.

Отложенные налоговые обязательства должны оцениваться по налоговым ставкам, которые будут применяться в период погашения обязательств в соответствии с законодательством, действующим или по существу введенным в действие на отчетную дату.

В консолидированной отчетности отложенные налоги рассчитываются для каждой компании группы индивидуально. В отчете о финансовом положении отложенные налоговые обязательства раскрываются отдельной строкой.

5. Аудит отложенных налоговых обязательств

Основные цели аудита отложенных налоговых обязательств:

- Проверка обоснованности их возникновения

- Подтверждение правильности расчетов

- Оценка полноты и своевременности отражения в учете и отчетности

В ходе аудита проверяются:

- Налоговая политика компании

- Первичные документы и бухгалтерские записи по начислению отложенных налогов

- Расчет налогооблагаемых временных разниц

- Применение ставки налога на прибыль

- Соответствие данных учета и отчетности

Выявляются типичные ошибки: неверный расчет временных разниц, неполное или несвоевременное отражение отложенных налоговых обязательств.

6. Оптимизация отложенных налоговых обязательств

Основные способы оптимизации отложенных налоговых обязательств:

- Структурирование бизнеса - создание дочерних обществ в регионах с более низкими ставками налога

- Рациональное распределение имущества между обществами группы

- Выбор оптимальных методов начисления амортизации

- Перенос убытков на будущее с целью уменьшения налогооблагаемой базы

Однако есть риски доначисления налогов и пеней, если оптимизация проведена с нарушением налогового законодательства.

7. Учет отложенных налоговых активов

Отложенные налоговые активы - это отложенные налоги, которые компания сможет возместить в будущих периодах. Они возникают при временных разницах, уменьшающих налогооблагаемую базу.

Отложенные налоговые активы учитываются на счете 09 "Отложенные налоговые активы" и отражаются в активе баланса. Их наличие улучшает финансовое состояние организации.

8. Отложенные налоги в консолидированной отчетности

При составлении консолидированной отчетности отложенные налоги рассчитываются следующим образом:

- Определяются временные разницы в индивидуальной отчетности каждого предприятия группы

- Элиминируются внутригрупповые операции, влияющие на отложенные налоги

- Рассчитывается сумма отложенных налогов для группы

- Отражается в консолидированном отчете о финансовом положении

Отложенные налоги в группе компаний создают дополнительные налоговые риски, которые нужно учитывать при планировании.

9. Отложенные налоги при реорганизации юридических лиц

При реорганизации компаний в форме слияния, присоединения, разделения, выделения отложенные налоговые обязательства и активы переходят к правопреемникам.

При преобразовании организационно-правовой формы отложенные налоги сохраняются в полном объеме у правопреемника.

В бухгалтерском учете реорганизуемых компаний делаются следующие записи:

Дебет счета учета имущества (активов) Кредит счета отложенных налоговых обязательств (активов)

В отчетности реорганизуемых компаний отложенные налоги отражаются в составе прочих обязательств (активов).

10. Международная практика учета отложенных налогов

В международной практике существуют разные подходы к учету отложенных налогов:

- В США отложенные налоги учитываются по методу обязательств

- В странах ЕС применяются как метод обязательств, так и метод отсроченных налогов

- В Японии используется преимущественно метод отсроченных налогов

В целом международные стандарты, в том числе МСФО, базируются на методе обязательств. Однако различия в подходах снижают сопоставимость отчетности компаний разных стран.

11. Изменения в учете отложенных налогов в России

В России в последние годы произошли следующие изменения в учете отложенных налогов. С 2020 года разрешено списывать "старые" отложенные налоговые обязательства и активы, возникшие до 2009 года.

12. Риски, связанные с отложенными налогами

С отложенными налогами связаны следующие основные риски:

- Риск доначисления налогов и пеней из-за ошибок в расчетах

- Риск искажения данных бухгалтерской отчетности

- Репутационные риски при применении агрессивных схем оптимизации

Чтобы минимизировать эти риски, компании должны:

- Проводить внутренний аудит расчетов отложенных налогов

- Разрабатывать налоговую политику с учетом требований законодательства

- Повышать квалификацию бухгалтеров в области налогообложения

13. Рекомендации по учету отложенных налогов

Основные рекомендации по учету отложенных налогов:

- Вести раздельный учет по данным бухгалтерского и налогового учета

- Своевременно выявлять временные разницы

- Правильно применять ставки налога на прибыль

- Регулярно сверять расчеты с данными первичных документов

- Проводить инвентаризацию отложенных налоговых активов и обязательств

Для оптимизации отложенных налогов рекомендуется привлекать профессиональных налоговых консультантов.

14. Прогнозирование отложенных налоговых обязательств

Эффективным инструментом управления отложенными налогами является их прогнозирование. Оно позволяет:

- Оценить влияние планируемых операций на отложенные налоги

- Спрогнозировать денежные потоки по налогам на перспективу

- Выявить резервы для оптимизации налогообложения

Для прогнозирования используются данные бюджетирования, прогнозного баланса и других планов компании. Результаты учитываются при разработке налоговой политики и финансовой стратегии.

15. Учет отложенных налогов в условиях инфляции

При высокой инфляции возникают следующие особенности учета отложенных налогов:

- Сложность прогнозирования ставок налога и налоговой базы

- Искажение оценки отложенных налоговых обязательств

- Увеличение волатильности отложенных налогов

В таких условиях целесообразно проводить корректировки отложенных налогов с учетом инфляции, чтобы повысить достоверность данных отчетности.

16. Учет отложенных налогов по КГН

При переходе предприятий на корпоративные годовые нормативы затрат учет отложенных налогов имеет следующие особенности:

- Возникают дополнительные временные разницы при применении КГН

- Требуется детализация счетов для обособленного учета отложенных налогов по КГН

- Увеличивается трудоемкость расчетов и аудита

Для минимизации ошибок необходимо автоматизировать учетные процессы и повысить квалификацию бухгалтеров.

17. Учет отложенных налогов в банках

В банках есть свои особенности учета отложенных налогов, обусловленные спецификой банковской деятельности:

- Большие объемы временных разниц из-за различных подходов к оценке активов и обязательств

- Необходимость ежедневного мониторинга отложенных налогов

- Сложность прогнозирования с учетом высокой волатильности прибыли

Для минимизации ошибок банки используют автоматизированные системы учета отложенных налогов в режиме реального времени.

18. Раскрытие информации об отложенных налогах в отчетности

В бухгалтерской отчетности должна раскрываться следующая информация об отложенных налогах:

- Данные о движении отложенных налоговых активов и обязательств за период

- Суммы отложенного налогового актива и обязательства на отчетную дату

- Сумма расхода (дохода) по отложенным налогам за период

- Сверка сумм отложенных налогов и временных разниц

Такая информация повышает прозрачность отчетности для заинтересованных пользователей.

19. Отложенные налоги в управленческой отчетности

Данные об отложенных налогах широко используются в управленческой отчетности для:

- Оценки влияния управленческих решений на отложенные налоги

- Бюджетирования и прогнозирования денежных потоков

- Анализа налоговой нагрузки в разрезе подразделений, продуктов, регионов

- Оптимизации структуры бизнеса и активов

Эффективное использование данных об отложенных налогах повышает качество управленческих решений.

20. МСФО (IAS) 12 vs МСФО (IFRS) 15: учет отложенных налогов

Существуют некоторые противоречия между стандартами МСФО (IAS) 12 и МСФО (IFRS) 15 в части учета отложенных налогов:

- Разный момент признания дохода для целей налогообложения и бухучета

- Сложности распределения отложенных налогов между компонентами сложных договоров

- Увеличение трудоемкости учета отложенных налогов

Для устранения противоречий необходимы разъяснения со стороны регулирующих органов по совместному применению стандартов.

21. Перспективы развития учета отложенных налогов

Основные перспективы развития учета отложенных налогов:

- Гармонизация национальных стандартов с МСФО

- Внедрение единых правил расчета для бухучета и налогообложения

- Развитие автоматизированных систем учета отложенных налогов

- Повышение квалификации специалистов в этой области

Эти меры будут способствовать повышению качества учета отложенных налогов и снижению налоговых рисков.