На основании данных первичной документации осуществляется контроль спецодежды на предприятиях с вредными и опасными условиями труда. Приобретать МБП приходится часто. Поэтому бухгалтеры должны знать, как правильно вести учет спецодежды. Рассмотрим детальнее, как оформлять документы и проводить операции в 1С.

Обеспечение СИЗ

Обеспечение сохранения жизни работников является одним из принципов декларации Международной организации труда и Всеобщей декларации прав человека. В ТК РФ на первое место выдвинута обязанность работодателей обеспечить нормальные условия труда сотрудников. Согласно ст. 210 ТК РФ, одним из главных направлений госполитики в этой области является предоставление сотрудникам средств защиты.

СИЗ – это предметы, используемые для предотвращения воздействия вредных производственных факторов. Они применяются, если безопасность работы не может быть обеспечена только оборудованием и организацией труда.

СИЗ делятся на:

- изолирующие костюмы, скафандры;

- средства для защиты органов дыхания, такие как противогазы и респираторы, пневмошлемы и маски;

- специальную одежду: жилеты, пальто, накидки и т. д.;

- средства для защиты нижних конечностей (сапоги, ботинки бахилы и т. д.), верхних конечностей (перчатки, рукавицы), головы (шлемы, шапки, береты), лица (щитки), глаз (защитные очки), органов слуха (специальные шлемы, наушники);

- средства для защиты от падения с высоты;

- дерматологические средства.

Техника безопасности на предприятии и ст. 221 ТК РФ предусматривают порядок обеспечения трудоустроенных лиц средствами защиты. Работодатель обязан предоставить необходимые МБП лицам, работающим на вредных производствах и в загрязненных помещениях. На нем также лежит обязанность по сохранению, стирке, сушке, дезинфекции, дезактивации и ремонту выданной спецодежды. Согласно ст. 215 ТК РФ, СИЗ - даже иностранного производства - должны соответствовать требованиям охраны РФ и иметь сертификат качества. Иначе их применять нельзя.

Перечень и количество необходимых МБП представлен в Типовых отраслевых нормах. Перечисленные там требования не зависят от отрасли производства, цеха или участка работы. Однако, согласно ст. 221, работодатель имеет право ограничить нормы бесплатной выдачи СИЗ, согласовав вопрос с профсоюзной организацией и исходя из своего экономического положения. Данное положение действует, если рассматриваемые СИЗ отличаются по качеству от типовых и лучше защищают в условиях вредного производства, высоких температурных режимов и загрязнений.

В некоторых случаях работодатель может после согласования с госинспектором по охране труда и профсоюзным органом заменить один вид СИЗ, предусмотренный Типовыми нормами, другим, который лучше обеспечивает защиту от опасных производственных факторов. Например, хлопчатобумажный комбинезон может быть заменен костюмом или халатом из этой же ткани, или наоборот. Суконный, брезентовый костюм может быть заменен хлопчатобумажным с огнезащитной или водоотталкивающей пропиткой, кожаные ботинки можно поменять на резиновые, полусапожки из искусственной кожи – на кирзовые. Прорезиненный фартук меняют на изделие из полимерных материалов, рукавицы — на перчатки. Точно так же можно заменить материал и использовать вместо резиновых изделий для защиты рук перчатки из полимерных материалов.

Такие СИЗ, как предохранительный пояс, диэлектрические перчатки, галоши, коврик, очки, щитки, противогаз, респиратор, шлем, накомарник, наплечники, каска, налокотники, заглушки, антифоны, шлемы, светофильтры и прочие, не указанные в Типовых нормах предметы могут быть выданы сотрудникам после предварительной аттестации рабочих мест. Исследуется характер выполняемых работ, а также определяется срок использования - до полного износа или в качестве запасных.

Выдаваемые сотрудникам СИЗ должны соответствовать им по росту, полу, размерам, условиям выполняемой работы. Предусмотренные Типовыми нормами дежурные средства защиты должны предоставляться сотрудникам исключительно на время выполнения работ, для которых они изначально предусмотрены. Такие МБП могут быть закреплены за отдельными рабочими местами. Например, тулупы можно использовать на наружных постах, диэлектрические перчатки — при работе на электроустановках и т. д. Передаваться такие СИЗ будут между сменами, а ответственными за их использование являются мастера.

Теплая спецодежда и обувь (утепляющие костюмы, куртки, брюки, тулупы, валенки, ушанки, меховые рукавицы и др.) должны выдаваться с наступлением холодов, а в теплое время года – сдаваться для хранения до следующего сезона. Время пользования такой одеждой устанавливается работодателем вместе с профсоюзом и органом, занимающимся учетом климатических условий.

Лицам, которые совмещают профессии или выполняют постоянно несколько видов работ, в т. ч. в составе бригад, кроме основных, должны выдаваться СИЗ в зависимости от вида деятельности.

БУ

Учет спецодежды в балансе осуществляется по фактическим затратам на ее покупку или изготовление. Если предприятие использует МБП собственного производства, то расходы на их изготовление группируются сначала на счетах учета производственных издержек. По факту выпуска рассчитывается себестоимость, в которую включаются все затраты. Готовая спецодежда отправляется на склад «Актом выполненных работ». В БУ формируется проводка ДТ23 КТ10 на сумму расходов по изготовлению. Аналитический учет следует вести максимально подробно, указывая количество, наименование, дату поступления и возврата, материально ответственных лиц.

В БУ стоимость МБП списывается единовременно или линейно. Первый метод можно применять, если срок службы предмета не превышает 12 месяцев, а второй – для более долгосрочных МБП. Детальнее нюансы списания спецодежды будут рассмотрены далее.

Варианты

Обычно спецодежда учитывается в составе производственных запасов. Но если ее стоимость превышает 40 тыс. руб., а срок использования превышает 12 месяцев, тогда ее приходуют в состав ОС. Выбранный вариант нужно прописать в приказе об учетной политике организации.

Приобретение спецодежды

Если купленные товары учитываются в составе ОС, то приходовать их следует на счет 10. Он указывается на вкладке «Материалы» в программе 1С. Также необходимо выделить отдельный субсчет «Спецодежда на складе». Поступление товара в программу осуществляется на основании приходного ордера. Можно использовать унифицированную форму или разработать собственный бланк и указывать в нем все необходимые реквизиты.

Пример

Условное ООО, занимающееся перевозкой грузов, в феврале 2016 года приобрело 10 жилетов для водительских автомобилей по 159,3 руб. за шт. Общая стоимость покупки составила 1593 руб. Согласно Типовым нормам, срок использования жилетов составляет один год. Спецодежда в бухгалтерском учете в таком случае будет учитываться в составе МБП.

ООО (название)

ПКО от 28.02.16 № 15

| Материальная ценность | Единица измерения | Кол-во | Цена без НДС, руб. | Сумма без НДС, руб. | НДС | ||

| Наименование | Номенклатурный номер | Ставка | Сумма, руб. | ||||

| Жилет | 3202 | Шт. | 10 | 135,00 | 1350,00 | 18 % | 243,00 |

Проводки в бухгалтерском учете:

- ДТ10 субсчет «Спецодежда» КТ60 — 1 350 руб. — стоимость спецодежды (без НДС).

- ДТ19 КТ60 — 243 руб. — входной НДС.

- ДТ68 «Расчет по НДС» КТ19 — 243 руб. — принят к вычету НДС.

- ДТ60 КТ51 — 1 593 руб. — перечислены средства поставщику.

Учет выдачи спецодежды

Распределение купленных товаров должно осуществляться на основании первичного документа. Его форма должна соответствовать требованиям налогового и бухгалтерского учета. Если принято решение использовать унифицированный бланк, то для учета выдачи можно применять требование-накладную (№ М-11), или накладную на отпуск материалов (№ М-15), или лимитно-заборную карту (№ М-8). А можно составить свой документ на основании любого из перечисленных.

Руководитель подразделения распределяет купленные товары, а бухгалтер должен составить ведомость выдачи спецодежды. Лучше всего формировать этот документ один раз в месяц или год на всех сотрудников. Можно использовать такой образец.

ООО (название)

Ведомость выдачи спецодежды за 2015 год

| № п/п | ФИО | Спецодежда | Ед. измер. | Кол-во, шт. | Сумма без НДС, тыс. руб. | Дата выдачи | Срок службы | Дата возврата | |

| Наименование | № номенкл. | ||||||||

| 1 | Иванов | Костюм | 1840 | Шт. | 1 | 1 | 01.09.15 | 1 год | |

| 2 | Петров | Куртка | 1837 | Шт. | 1 | 2,5 | 01.09.15 | 1 год | |

В собственную форму можно вставить любые строки. Например, фиксировать возврат спецодежды перед увольнением сотрудника. Эта ведомость будет считаться регистром.

Факт выдачи спецодежды должен быть отображен на счете 10. Проводка будет показывать движение спецодежды с субсчета «На складе» на субсчет «В эксплуатации». Списание спецодежды осуществляется единовременно или равномерно по факту выдачи ее сотрудникам. Стоимость включается в производственные расходы предприятия.

Пример

Дополним условия предыдущего примера. Техника безопасности на предприятии предусматривает использование жилетов сотрудниками транспортной службы. Кладовщик условного ООО 17 марта выдал эти МБП. Перемещение спецодежды между подразделениями оформляется требованием-накладной. Выдача жилетов водителям фиксируется в ведомости. По этим первичным документам бухгалтер делает проводки в балансе:

ДТ10 субсчет «Спецодежда в эксплуатации» КТ10 субсчет «Спецодежда на складе»

— 1080 руб.— перемещение МБП в подразделение.

Документы от подотчетных лиц в бухгалтерию попали в конце месяца. Учетной политикой предусмотрено, что МБП со сроком использования до 12 месяцев списываются единовременно. В БУ проводятся такие записи:

ДТ20 КТ10 — 1080 руб. — списание спецодежды в счет расходов предприятия.

ДТ012 «Спецодежда в эксплуатации» — 1080 руб. — выдача МБП сотрудникам.

Возврат МБП на склад

Чаще всего спецодежда является собственностью компании. Сотрудник получает ее во временное пользование, а в случае увольнения или смены должности возвращает ее на склад. Эту операцию нужно отразить в бухучете.

Составлять отдельный документ нет необходимости. Разработанная карточка учета спецодежды может содержать строки, в которых будет отражаться факт возврата МБП. Как отразить операцию в бухгалтерском учете? Если спецодежда списывается на расходы полностью, то дополнительные проводки делать не нужно. Если часть стоимости числится по счету 10, то нужно сделать дополнительную запись, перевести МБП с субсчета «Спецодежда в эксплуатации» на субсчет «Спецодежда на складе». Остаток стоимости не списывается, так как на расходы можно относить только МБП, которые находятся в эксплуатации.

Учет спецодежды в НУ не отражается. МБП списываются на расходы при расчете НПП единовременно. Это происходит в момент передачи спецодежды сотруднику. Пришедшие в негодность МБП подлежат списанию. Но эта операция оформляется отдельным актом.

Лимиты списания МБП

Министерством труда России разработаны нормы спецодежды, но только для некоторых отраслей, например, для предприятий электротехнической сферы деятельности. Остальные организации могут использовать Типовые нормы выдачи одежды.

Кроме этого, предприятия могут учитывать все расходы на приобретение и уход за МБП, в том числе сверх установленных норм. Это не противоречит НК РФ, ТК РФ. Но предварительно нужно разработанные правила расчета утвердить внутренним приказом руководителя.

А вот списывать малоценные и быстроизнашивающиеся предметы по нормам, ниже законодательных, нельзя. Это противоречит ст. 221 ТК РФ. Если правилами предусмотрено три пары перчаток за год на одного сотрудника, то выдать ему две пары нельзя. За такие нарушения предусмотрен штраф. Дополнительные затраты предприятия могут составлять 30-50 тыс. руб., а руководителя – 1-5 тыс. руб. В случае грубого нарушения норм инспекция по труду может остановить деятельность предприятия на 90 дней.

Нюансы налогообложения

Учет спецодежды осуществляется без начисления НДС. Эти МБП выдаются на время, а не передаются в собственность сотрудникам. То есть нет перехода прав собственности. С этим налоговые органы спорить не будут. Иначе обстоят дела, если сотрудник выплатил деньги за спецодежду. Например, при увольнении он заплатил в кассу ее остаточную стоимость. В такой ситуации нужно либо начислить НДС, либо сослаться на постановление ФАС № 2901/2008. Сотрудник выплатил компенсацию предприятию, а не купил спецодежду. На стоимость МБП начислять страховые взносы не нужно, при условии, что оны переданы сотрудникам в пользование, а не в собственность.

Учет спецодежды, которая подлежит списанию, в НУ осуществляется иначе, нежели в бухгалтерском. МБП стоимостью менее 10 тыс. руб., использовать которые можно до 12 месяцев, включаются в состав материальных издержек. Затраты на их приобретение являются косвенными и списываются полностью в момент выдачи. Спецодежда, стоимость которой превышает 10 тыс. руб., а срок службы составляет более одного года, включается в состав амортизируемого имущества и погашается линейным способом.

Учет спецодежды в 1С

Приобретение МБП осуществляется документом «Поступление товаров» с видом операции «Покупка». Для добавления позиции номенклатуры в документ нужно ввести новый элемент в «Номенклатуру» в группу «Спецодежда» или «Спецоснастка», указать количество и счет учета «10».

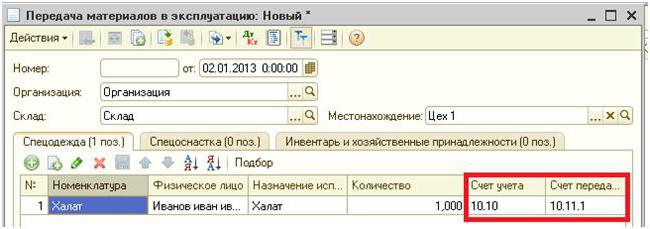

Следующий этап - передача МБП в эксплуатацию на производство. Это операция проводится в программе документом «Передача материалов». В нем указывается физлицо, которому предоставляется МПБ. Чтобы вбить передачу спецоснастки, нужно в этом же документе выбрать одноименную закладку.

В отличие от рассмотренного до этого примера, оборудование передается не физическому лицу, а в определенный цех. Он вбивается в поле «Местонахождение». В этом же документе указывается способ списания стоимости МБП: единовременно в момент передачи или равными партиями. Для этих целей предусмотрен реквизит «Назначение использования». В основном списание МБП осуществляется в момент передачи их в эксплуатацию. Все затраты ложатся на производственные расходы текущего периода. Реквизит «Количество по нормативу» заполняется, чтобы в момент передачи МБП другим документом число спецодежды подставлялось автоматически.

От периода эксплуатации зависит порядок погашения стоимости МБП. Если он превышает один год, то в БУ и НУ стоимость спецодежды списываться на материальные расходы. Только в первом случае будет выбран линейный способ.

Особенность спецоснастки в том, что ее нельзя отнести на ОС, если стоимость последней составляет менее 40 тыс. рублей. Она списывается либо пропорционально с объемом выполненных работ, либо линейно. В первом случае нужно ежемесячно создавать документ «Выработка МБП и материалов» и регистрировать в нем количество изготовленной продукции.

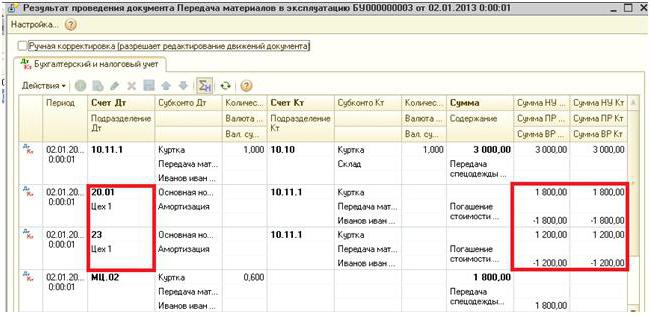

В дебет проводки, которой будут списаны МБП, подставляются данные, которые указаны в реквизите «Отражение расходов»: счет 20 или 25, подразделение, статья затрат и номенклатурная группа. Сумма на забалансовые счета 10.11 и 10.10 попадает после проведения документов.

Списание стоимости спецодежды

Если при передаче МБП нужно удалить их с баланса, то при формировании документа перемещения материалов следует указать соответствующие проводки. Если отчуждение стоимости осуществляется на протяжении всего срока использования спецодежды, то проводки указываются в конце отчетного периода при закрытии месяца. Для этих целей предусмотрен отдельный регистр «Погашение стоимости спецодежды». Он формирует запись ДТ счет 20.01 КТ счет 10.11.

Выведение спецоснастки из эксплуатации осуществляется документом «Списание материалов». Он вводится на основании «Передачи материалов» или отдельно. В первом случае все поля подставляются из документа-основания, во втором – их нужно вбивать отдельно или заполнять кнопкой «Подбор». Дополнительно в поле «Местонахождение» указывается цех, с которого выводится спецоснастка.

Закладка «Списание расходов» заполняется, если стоимость МБП полностью не погашена. По умолчанию затраты будут зачисляться в дебет счета, указанного в основной части документа. Можно выбрать второй тип списания и вбить отдельно счет.