Материальные запасы предприятия используются для обеспечения ритмичной работы и правильной организации производственного процесса. Со временем они постепенно приходят в негодность, и возникает необходимости их списания. Делать это надо в соответствии с общепринятыми правилами. Для таких целей специально разработан документ, который так и называется акт о списании материальных запасов.

Основные понятия

Все материальные запасы, участвующие в процессе производства, делятся на: производственные и товарные. Одни обеспечивают бесперебойную работу, а вторые представляют собой готовый товар и предназначены для отправки потребителю. Некоторые из них по непредвиденным причинам становятся негодными и соответственно выбывают из общего числа. Документом, который отражает подобный факт и является акт о списании материальных запасов. Помимо самого производства, его наличие имеет особое значение для бухгалтерии.

Акт о списании материальных запасов служит средством для осуществления отдельных бухгалтерских проводок. Они нужны для того, чтобы вести учет всех материалов, подлежащих выбытию. Составляется акт о списании материальных запасов обычно после проведения инвентаризации. Она может быть плановой (ежемесячной, квартальной или головой) либо внезапной. Причину определяет руководитель данного предприятия. Он же назначает комиссию, которая будет обследовать имеющиеся на производстве запасы.

Форма документа

Приказом Минфина России №52н, изданным 30 марта 2015 года, была утверждена новая форма акта списания материальных запасов. Ее ввели взамен той, которую в декабре 1993 года ввел Госстандарт России своим постановлением №299. По сути, он мало чем отличается от предыдущего варианта. Но мнению специалистов новый акт наиболее полно и понятно описывает всю процедуру выявления израсходованных запасов.

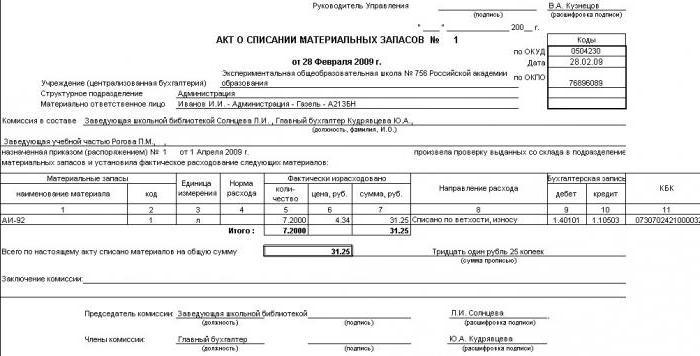

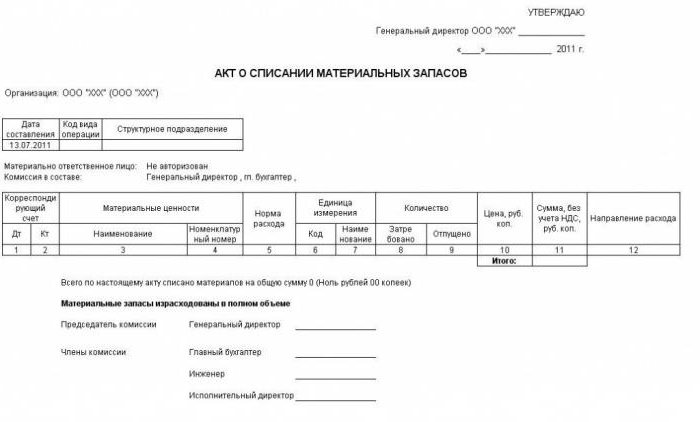

Бланк документа выглядит следующим образом:

- В верхней части листа по центру указано его название, номер и дата составления.

- Далее сообщаются данные о самой организации. Справа находится таблица с указанием кода документа по ОКУД.

- Ниже перечисляется состав комиссии, а также номер приказа или распоряжения, на основании которого она действует. Тут же указана причина, по которой проводится проверка.

- Дальше идет таблица, в которую необходимо будет собрать всю информацию. В ней конкретно расписано движение каждого материала с указанием количества, суммы и цели.

- Завершает расчеты общая сумма списания.

- После этого комиссия делает свое заключение.

- В самом конце все члены вместе с председателем ставят свои подписи.

Акт передается в бухгалтерию, где специалист, который ведет материалы, делает свои отметки.

Документальное оформление списания

Базовой основой для списания материалов являются следующие документы:

- плановая калькуляция,

- отчет, о количестве произведенный за конкретный период продукции,

- отчет об использовании запасов.

На основании полученных данных затем составляется акт списания материальных запасов. Бланк в этом случае можно брать стандартный или использовать собственную заготовку.

Форму такого документа разрабатывают специалисты бухгалтерии. Они стараются учесть в ней все особенности процесса производства на данном предприятии. Такая замена не запрещается законом, так как утвержденный вид бланка носит лишь рекомендательный характер. В остальном форма – вполне произвольная. Самое главное, чтобы в ней были учтены основные моменты:

- Реквизиты акт и данные о приказе, на основании которого он составлен.

- Обязательно указать дату и место проведения проверки.

- Полный перечень участников комиссии.

- Все данные о материалах, подлежащих списанию.

- Причины списания. Здесь надо указать, что пошло на производство, а что пришло в негодность или стало браком в результате сбоя или недосмотра сотрудников.

- Подсчет общей себестоимости материалов для списания.

- Подписи участников.

Обычно такой акт на предприятии утверждает руководитель. Только после этого он используется бухгалтерами для осуществления проводок.