Те, кто хоть раз брал кредит в банке, знают, что это сложный процесс. Работники банка тщательно проверяют документацию и платежеспособность каждого клиента. При этом при оформлении займа или кредита клиентам Сбербанка предлагается оформить и страховой полис. При оформлении небольших потребительских кредитов размер страховки от общей суммы может составлять до 30 %, довольно сильно его увеличивая. При этом далеко не все знают, что страховка – дело добровольное, и не всегда оформляют отказ от страховки после получения кредита.

Вся польза страховки

Прежде всего страховка необходима самому банку, страхующему свои риски, которые могут возникнуть при потере заемщиком работоспособности.

Для разных видов кредитования разработаны разные страховки. Например, потребительские кредиты страхуют на случай потери жизни, здоровья, работы. Ипотечные: здоровье, потеря работы, имущества, титула, жизни. Автокредиты: жизнь, здоровье, КАСКО, потеря работы. Например, клиент оформил потребительский кредит и умер, или потерял работоспособность, или попал под сокращение на работе, то остаток кредита погашает страховая компания. Сумма выплат зависит от оформленной программы. Как правило, страховая компания полностью погашает оставшуюся сумму, иногда делается частичная оплата. Если кредитование производилось под залог имущества, то в случае систематических невыплат банк изымает у заемщика машину или квартиру (что было в залоге). Чтобы сохранить рыночную стоимость имущества (после несчастного случая или аварии из страховки оплачивается ремонт квартиры или машины) и поддерживать имущество в первоначальном виде, оформляется страховой полис.

Обязательно ли страхование при взятии кредита?

Выдача кредита, отягощенная каким-нибудь видом страхования, считается незаконной. Предоставлять одну услугу, при этом навязывая другую, категорически запрещается. Таким образом, отказ от страховки после получения кредита закону не противоречит.

В том случае если заемщик все же заключил подобное соглашение, то он имеет право этот договор расторгнуть, оплатив понесенные банком расходы.

В статье 935 ГК России содержатся аналогичные положения, и принуждать заемщика к страхованию незаконно.

Законна ли услуга страхования?

Очень важно помнить о том, что страхование является услугой незаконной. И каждый кредитор может оформить отказ от страховки после получения кредита.

Существующее на сегодняшний день законодательство, регулирующее оказание финансовых услуг, не требует обязательной страховки заемщиков. Однако банки, предоставляющие услуги по кредитованию, предпочитают об этом умалчивать.

Исключением из этого правила является ипотечное кредитование. И в обязанности заемщика входит обязательная страховка за свой счет залогового имущества от различных повреждений, это положение закреплено в законе об ипотеке.

Каким образом навязывают страховку к договору?

Навязывание добровольной страховки к кредитному договору Сбербанк, равно как и другие банки, осуществляет следующими методами:

- Между банком и одной из страховых компаний, как правило, заключается договор о коллективном добровольном страховании заемщиков. Если при подписании кредитного договора заемщик подписывает и этот договор коллективного страхования, он автоматически к нему присоединяется. В этом случае ему на руки выдается копия страхового полиса.

- Поскольку кредитный договор не содержит требований об обязательном страховании, работники банков предлагают заключить отдельный договор о страховании, предложенный одной из страховых компаний.

Критерии, по которым возможно навязывание услуги

Основываясь на судебной практике, в одном из своих обзоров Верховный суд РФ обозначил четкие критерии навязанной услуги. Навязанной будет считаться услуга при следующих условиях:

- Если в кредитном договоре имеются пункты, обязующие заемщика страховаться, то есть это условие получения кредита.

- Имеющиеся в договоре требования банка, предъявляемые заемщику о страховании в страховой компании, указанной банком с соблюдением условий, также предложенных банком.

В остальных случаях клиент может дать отказ от страховки после получения кредита в Сбербанке. Очень распространена практика, когда заемщику на руки не отдают договора страхования и условий страхования, предлагают, не изучив его, расписаться в графе об ознакомлении с программой страхования. В этом случае шанс оспорить в суде навязанный договор минимален. Поэтому настоятельно рекомендуем изучать условия договоров, прежде чем что-либо подписывать, и требовать заверенную копию.

Как отказаться от страховки?

Поскольку сумма страхования является достаточно существенной, заемщик не имеет средств для ее оплаты, Сбербанк предлагает оформить их также в кредит, тем самым увеличивая сумму займа. Результатом этого является существенное возрастание платежей по кредиту, и вдобавок заемщик выплачивает проценты банку за средства, уплаченные за страховку. Если же заемщик отказывается от страховки, то банк должен предоставить образец отказа от страховки после получения кредита.

Отказ до заключения договора

Заключение договора на кредитование, так же, как и страхование, являются делом добровольным. У заемщика всегда есть выбор. Заключить ли договор со Сбербанком или другим банком, не требующим страхования, или выбрать альтернативную программу кредитования. К слову сказать, подобные программы имеют более высокие процентные ставки.

Стоит взвесить все «за» и «против», оформить отказ от страховки после получения кредита в Сбербанке и оформить договор по более высокой ставке. Или же все же оформить страховой полис.

Возвращение страховки после выплаченного кредита

Опасаясь, что в Сбербанке или другом банке откажут в выдаче кредита, заемщик зачастую соглашается на оформление страховки. Следует напомнить, что в таком случае заемщик вправе оформить отказ уже после того, как получил кредит. Также возможно вернуть средства за страховку после того, как кредит будет погашен.

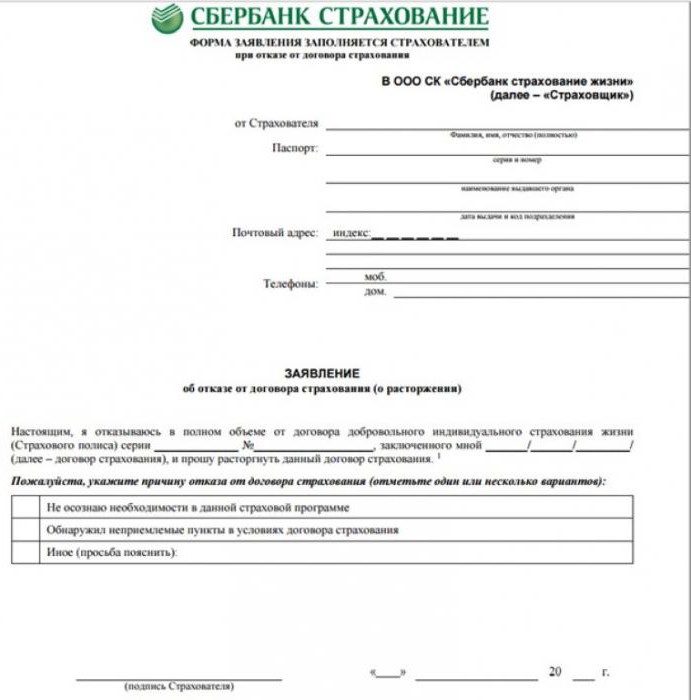

Поскольку страховка является таким же продуктом, как и остальные услуги, гражданин, заключивший договор, имеет право на его досрочное расторжение без объяснения причин в течение 30 дней с момента его заключения. Для этого нужно заполнить заявление на отказ от страховки после получения кредита.

Сбербанк является наиболее демократичным в этом деле, позволяя своим клиентам полностью вернуть деньги за страховку сроком до 30 суток после кредитования. По истечении месяца заемщик сможет вернуть только часть средств, пошедших на страховку, а точнее, примерно половину, т. к. с этой суммы банк удержит суммы своих расходов.

Опираясь на действующее законодательство РФ и учитывая условия большинства программ по страхованию заемщиков Сбербанка, заемщик вправе дать отказ от страховки после получения кредита в Сбербанке. С этой целью ему необходимо в месячный срок (30 дней) на имя руководителя отделения, в котором оформлялся заём, в произвольной форме написать заявление с просьбой расторгнуть договор добровольного страхования.

На возвращение 50 % суммы от взноса за участие в добровольном страховании заемщик сможет рассчитывать по истечении 30 дней, но не позднее 90 дней. Оставшаяся сумма уйдет на возмещение банку сумм, потраченных на подключение клиента к программе страхования и уплату налогов банком.

Надо сказать, что предоставляя клиентам возможность детально разобраться, просчитать и продумать все условия страхования, а при необходимости беспрепятственно вернуть средства, потраченные на нее (на отказ от банковской страховки после получения кредита 5 дней предоставляется), Сбербанк значительно повышает к себе доверие, увеличивая шанс, что клиент, взвесив и просчитав все риски, оставит договор страхования в действии.

Решившим вернуть страховку стоит внимательно изучить свой кредитный договор. В том случае, если в нем не предусмотрена возможность вернуть сумму страховки, следует предъявить в банк претензию. Однако в большинстве случаев за этим придется обращаться в суд.

Погашение кредита досрочно

Некоторые добросовестные заемщики стараются побыстрее расплатиться с кредитом, и, взяв его, например, на год, погашают его досрочно, выплатив за шесть месяцев. После пытаются вернуть неиспользованную страховку. Однако человек должен знать, что не имеет права требовать возврата выплаченной страховой премии. Статья 958 ГК России предусматривает для заемщиков, погасивших досрочно кредит, досрочный отказ от договора страхования. Однако там есть ограничения.

Важно! В случае, когда кредит погашают досрочно и оформляют отказ от страховки жизни после получения кредита, страховые премии не возвращаются.

Анализируя результаты судебных процессов по данной тематике, приходим к выводу, что суды рассматривают договоры страхования, как самостоятельную услугу, которая не прекращается после исполнения страхователем обязательств по договору кредитования. Его отказ от договора в связи с погашением кредита не свидетельствует о прекращении страховых рисков. Так что суды не находят оснований для выплаты страховых премий, оплаченных при заключении договора.

Обращение в суд

В том случае, если банк не идет вам навстречу, а в условиях договора не предусмотрен возврат страховки, которую, как вы уверены, вам незаконно навязали, следует обращаться в суд. Навязывание банками дополнительных услуг, таких как страховка, является нарушением прав потребителей, об этом не раз высказывались Роспотребнадзор и ФАС. В случае отказа от страховки банка после получения кредита следует быть уверенным, что суд встанет на вашу защиту и вам будут возвращены средства, потраченные на страховку.

Если при подписании договора у заемщика не было права выбора, это даст банку преимущество. Чтобы быть уверенным в своих шансах, перед подачей заявления в суд следует провести правовую экспертизу договора кредитования для оценки рисков потребителя и основательно проработать доказательную базу.

В том числе стоит получить отказ от банка в письменной форме о возврате страховки.

Насколько важна страховка, стоит ли от нее отказываться?

Менталитет российских граждан основывается на русском «авось», в вопросах страхования здоровья, имущества, жизни и т. д. Приобретение страховки наши граждане считают дорогим удовольствием, редко задумываясь о возможных рисках и последствиях, наступающими за ними.

Наша жизнь непредсказуема, и никому не дано знать, что может случиться с вами или вашими родственниками через год. Но если все же наступил форс-мажор или страховой случай, страховая компания выплатит положенные суммы. И этим она окажет вам и вашим родным существенную финансовую помощь. Но тем не менее количество отказов от страховки после получения кредита в 2016-м увеличилось.

Судебная практика

Бояться того, что располагающие большими суммами банки без разбирательств закроют ваш иск, не стоит. Примерно в 80 % случаев суды решают вопросы выплат в пользу заемщиков, предписывая банку заемщика расторгнуть страховой договор и произвести перерасчет стоимости кредита. Еще 20 % случаев относятся к таким, когда клиенту предоставлялся выбор либо заключить страховой договор, либо согласиться на более высокую процентную ставку.

К примеру, банк «Z» предлагает клиентам две программы кредитования наличных средств:

- 1 программа – под 22 % годовых, дополнительно оказывается услуга страхования.

- 2 программа – процентная ставка 25 % годовых, страхование не предусмотрено.

Первоначально заемщик согласился на 1 программу, посчитав ее более выгодной. Спустя время и пересчитав все расходы, пришел к выводу, что ошибся, сэкономив 3 % по годовой ставке, но заплатив 10 % от суммы полученного кредита за страховой полис. Решив таким образом вернуть свои деньги, перешел на программу 2.

Скорее всего, в подобном иске судом будет отказано, поскольку услуга страхования была оказана клиенту с его согласия. У кредитной компании в этом случае можно выиграть.

Однако чаще всего суд старается защищать права потребителей и действует в их интересах.

Советы при оформлении кредита и страховки

Каждый заемщик имеет право оформить отказ от страховки после получения кредита в Сбербанке, если данная услуга была навязана на незаконных основаниях. Подавать заявки и оформлять бумаги на кредит советуем с включённым диктофоном, чтобы обеспечить себе дальнейшую доказательную базу, что данная услуга была незаконно навязана, и иметь возможность доказать это в суде.

Будьте внимательны, заключая договор кредитования, обязательно прочитывайте все листы, пусть это займет немного больше времени, зато вы будете уверены, что вам не навяжут дополнительных услуг и условий.

Таким образом, при оформлении кредита в банке необходимо тщательно изучать документы, внимательно читать условия предоставления займа и суммы ежемесячной оплаты.

Данная статья показывает, что каждый заемщик должен быть подкован знаниями в области кредитования и оформления страховки. Если же вы добровольно не желаете страховаться, то просто заполняете по образцу заявление в Сбербанке на отказ от страховки после получения кредита.