Трудовой кодекс закрепляет основания, в соответствии с которыми прекращаются отношения между нанимателем и работником. По установленным в ТК правилам, осуществляется в том числе и увольнение главного бухгалтера. Передача дел от прежнего сотрудника новому при этом никак не регламентируется. А между тем, этот работник считается одним из самых важных в штате предприятия. Поэтому, если происходит увольнение главного бухгалтера, передача дел, приказ о прекращении трудовых отношений должны быть грамотно оформлены. Рассмотрим далее подробнее все эти процедуры.

Общие сведения

Увольнение главного бухгалтера, кроме общих оснований, может осуществляться в связи с:

- Необоснованным решением, принятым сотрудником, повлекшим имущественный ущерб предприятию или угрозу возникновения такого вреда. Это основание закреплено в части 9 81 статьи ТК.

- Сменой собственника. Данное основание предусмотрено в 4 части 81 статьи ТК.

Если происходит увольнение главного бухгалтера по собственному желанию, то он сдает всю документацию работнику, принимаемому на его должность. При этом новый сотрудник обязан проверить состояние отчетности. Этот момент очень важен, поскольку ответственность главного бухгалтера после увольнения без квалифицированного юриста будет доказать довольно сложно.

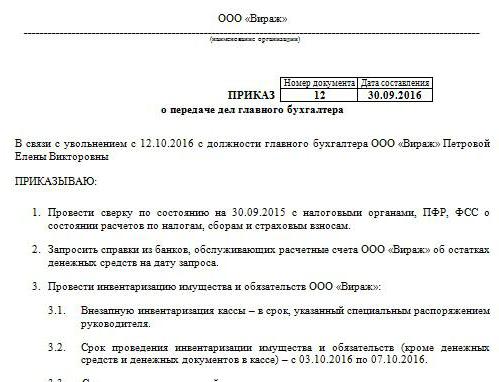

Распоряжение руководителя

В соответствии с ним осуществляется назначение и увольнение главного бухгалтера, передача дел. Образец приказа не имеет унифицированной формы. Предприятие разрабатывает его самостоятельно. Однако при этом распоряжение оформляется в соответствии с общими требованиями, установленными для локальных документов. В нем обозначаются сроки, в которые должно быть произведено увольнение главного бухгалтера, передача дел, проверка отчетности. По мнению экспертов, этот период не должен превышать двухх недель, закрепленных в ТК. В распоряжении должна присутствовать информация о сотруднике, назначаемом на должность выбывающего работника. Если руководитель решит привлечь к процессу аудиторскую компанию или комиссию, информация о них также приводится в документе. Как правило, директора стараются всегда перестраховаться, поскольку, как выше уже говорилось, ответственность главного бухгалтера после увольнения труднодоказуема. На это придется потратить много сил, средств и времени, особенно, если специалист оказался нечист на руку.

Привлечение аудиторов

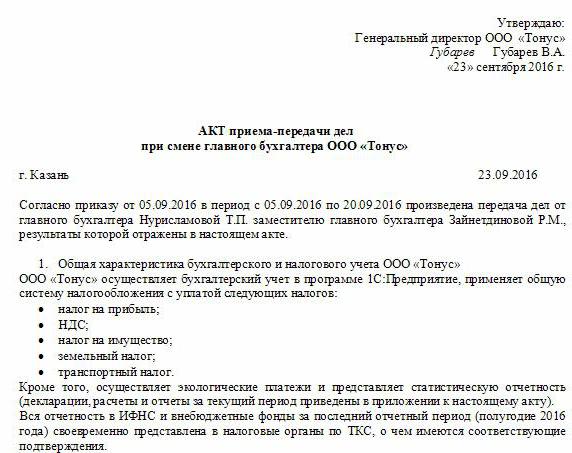

В настоящее время существует достаточно много специализированных компаний, оказывающих услуги по проверке отчетности. Несомненным плюсом в привлечении аудиторской фирмы является то, что эксперты составляют акт передачи дел главного бухгалтера при увольнении. Разумеется, такая услуга платная. Однако юристы рекомендуют все-таки не пожалеть средств на работу аудитора. Акт передачи при увольнении главного бухгалтера предприятие может разработать и оформить самостоятельно. Однако аудиторская компания сначала проведет ревизию всей отчетности, на основании которой сформирует заключение. В соответствии с ним уже будет составлен акт передачи главного бухгалтера при увольнении (образец документа представлен в статье).

Проблемы проверки

Если новому сотруднику придется выполнять ревизию самостоятельно, ему необходимо принять меры, чтобы предотвратить ответственность за ошибки предыдущего бухгалтера. Безусловно, всю документацию проверить невозможно. К примеру, бумаги, составленные больше трех, но меньше пяти лет, просматривать вовсе не обязательно. Нужно только проверить наличие такой документации или факт ее сдачи в архив. Согласно ФЗ № 129, хранение первичных бумаг осуществляется в течение не менее 5 лет. В 23 статье НК этот срок уменьшен на год. Однако специалисты рекомендуют руководствоваться ФЗ. Более того, архивное законодательство также закрепляет минимальный пятилетний срок. Что касается документации, оформленной менее 3-х лет назад, то их придется проверить. Согласно 87 статье НК, контрольные органы вправе проинспектировать деятельность предприятия за прошедшие 3 года. Если за это время на фирме проводилась налоговая проверка, новому главному бухгалтеру необходимо изучить составленный по ее результатам акт. В этом случае сотрудник может проверить только ту документацию, которая оформлялась после инспектирования.

Передача дел при увольнении главного бухгалтера

Образец документа, оформляемого при сдаче документации прежним сотрудником, может быть аналогичным описи. Однако, по мнению экспертов, этого недостаточно для последующей работы нового сотрудника. В акт следует включить сведения обо всех остатках по счетам, выявленным при инвентаризации. При этом вопрос о необходимости ее выполнения остается сегодня спорным. Некоторые сотрудники проводят только ревизию финансов. В частности, проверяются остатки по счетам и по кассе, кредиторская и дебиторская задолженности. Другие бухгалтеры считают необходимой инвентаризацию и основных средств, а также материально-производственных запасов.

Нормативные предписания

С одной стороны, в соответствии с требованиями, предусмотренными Минфином, увольнение главного бухгалтера должно сопровождаться инвентаризацией в обязательном порядке. Соответствующее предписание закреплено в письме министерства № 49 от 1995 г., а также в Положении по ведению отчетности. Но сегодня бухгалтеры почти никогда не подписывают договор о полной материальной ответственности. Вместе с тем, руководители, в соответствии со статьей 243 ТК, вправе возлагать ее на сотрудника. Если соответствующий пункт присутствует в трудовом договоре, то работник должен провести инвентаризацию. Если ответственность не закреплена, а времени на сдачу документации мало, то информации об ОС и МПЗ, отраженной в годовом балансе за последний отчетный год можно поверить. Однако в таком случае целесообразно просмотреть результаты недавней инвентаризации, а также карточки по основным средствам. Эти сведения следует сопоставить с данными, присутствующими в годовом отчете. В некоторых случаях новые работники настаивают на формировании передаточного баланса. Однако эта идея далеко не всегда реализуется уходящими работниками. Соответственно, на практике новые работники принимают документацию по последнему балансу.

Нюансы

Итоги проверки включаются в акт передачи дел. Эксперты рекомендуют новым сотрудникам не заносить в него сведения, которые не были проинспектированы. Проще говоря, если специалист проверил остатки, к примеру, по сч. 50, 01, 02, 62, 70, 51, то именно их и следует отражать в документе. Все нарушения, которые были выявлены, также описываются в акте. В документе в обязательном порядке отражаются сведения о пропаже каких-либо бумаг или журналов.

Примерная форма документа

В акт передачи можно включить следующие разделы:

- Общие положения.

- Основную часть.

- Заключение.

В общих положениях отражаются сведения по:

- Кассе и учету денег. В описании указывается, кто осуществляет финансовые операции (подотчетный сотрудник либо кассир), отразить условия хранения наличности, состояние записей в Книге, остаток средств, наличие иных ценностей.

- Учету расчетов. В описании указывается реальность дебиторской и кредиторской задолженностей, наличие безнадежных и просроченных обязательств, актов сверки, а также сумм, не отчисленных своевременно в бюджет.

- Соблюдению сроков представления отчетности.

- Учету материальных активов, ОС, НМА. В этой части приводятся сроки и результаты последней инвентаризации, указываются в каком состоянии находятся описи, карточки, книги, Ф. И. О. и должности ответственных лиц.

- Оформлению и хранению документации. В описании указывается срок, в течении которого бумаги находятся на предприятия, а также конкретный отдел (архив, бухгалтерия). Здесь также следует отметить, пронумерованы ли и подшиты ли бумаги в папках.

- Штатному расписанию, фонду зарплаты, наличию и заполнению налоговых карточек по ЕСН, НДФЛ, персонифицированному учету.

Также отдельно можно привести сведения об общей организации деятельности бухгалтерии. Здесь описывается характер распределения обязанностей между работниками, наличие бланков отчетности, должностных инструкций и пр. В основном разделе приводится перечень первичной и бухгалтерской документации по описи, а также указываются остатки на проверенных счетах. В заключении ставятся подписи прежнего сотрудника и нового работника, а также руководителя фирмы.

Дополнительно

Кроме прежнего и нового сотрудников, составленную опись должен подписать руководитель предприятия, а также члены комиссии (если она была сформирована). После этого производится замена банковской карты. Стоит сказать, что до самого последнего дня своей работы все документы прежний сотрудник подписывает под контролем нового. Увольнение главного бухгалтера не должно остаться в тайне от налогового органа и контрагентов. В ФНС и партнерам направляется уведомление о проведенной процедуре.

Реальная ситуация

К сожалению, в большинстве случаев приведенный выше алгоритм действий редко реализуется на практике. Связано это, как правило, исключительно с человеческим фактором. Увольнение главного бухгалтера – это проблема для предприятия. Процедура осложняется специфическим статусом сотрудника. При этом не имеет значения, как происходит увольнение главного бухгалтера – по собственному волеизъявлению или по другим причинам. В любом случае проверки документации не избежать. Как показывает практика, новые сотрудники практически не получают помощи от предыдущего работника. В лучшем случае прежний специалист сдаст все документы руководителю, в худшем – новичку придется разгребать завалы дел.

Увольнение главного бухгалтера по собственному желанию: отработка

Несмотря на то что ТК не предусматривается какой-то особый порядок расторжения договора с таким сотрудником, в процедуре есть свои нюансы. Обратимся сначала к общим правилам. Если происходит увольнение главного бухгалтера по собственному желанию, отработка составляет 2 недели. Это означает, что сотрудник за 14 дней уведомляет руководителя о принятом решении в письменной форме. Проще говоря, работник передает директору заявление. Руководитель может отказаться подписать бумагу. Тогда главный бухгалтер может оставить заявление в канцелярии либо у секретаря. Если не помогло и это, специалист вправе направить документ по почте письмом (заказным с уведомлением). По окончании предусмотренного законом двухнедельного периода работник может больше не выходить на работу. В последний день руководитель должен подписать приказ, выдать зарплату и прочие суммы, причитающиеся по ТК, отдать трудовую книжку.

Специальный порядок

Из общих правил увольнения есть ряд исключений. Расторжение договора связано с невозможностью продолжения профессиональной деятельностью, в связи с:

- Поступлением в учебное заведение.

- Переводом супруга/супруги на новое место работы в другой регион/страну.

- Выходом на пенсию.

- Прочими уважительными причинами.

При указанных обстоятельствах руководитель обязан уволить работника в тот же день, в который было подано заявление. Если сотрудник решает не продолжать трудовую деятельность в период испытательного срока, то он должен уведомить нанимателя за три дня, а не 2 недели.

Санкции

При выявлении ущерба руководитель предприятия, согласно положениям 238 статьи ТК, вправе требовать от увольняющегося главного бухгалтера его возмещения. К примеру, санкции могут применяться, если налоговый орган наложит штраф на компанию за неправильное составление документации. В этом случае может предъявляться регрессное требование. Проще говоря, взысканный с руководителя штраф можно удержать с зарплаты главного бухгалтера. При этом величина возмещения не должна быть выше среднемесячной з/п. Кроме того, при выявлении нарушений к главному бухгалтеру может быть применено административное наказание. Самые строгие санкции предусмотрены в УК. Согласно 199 статье Кодекса, по решению суда главному бухгалтеру может быть запрещено занимать эту должность до 5 лет. Кроме этого, предусмотрен арест и тюремное заключение. Такие санкции могут вменяться главному бухгалтеру при выявлении факта уклонения от исполнения бюджетных обязательств посредством включения в документацию заведомо ложных либо искаженных сведений о затратах/доходах или иным путем. Следует учесть, что уголовное наказание назначается за деяния, совершенные сотрудником в крупном размере. Им признается сумма, превышающая 100 тыс. р. УК содержит и иные статьи, по которым главный бухгалтер привлекается к ответственности. К примеру, наказания предусмотрены за причинение вреда предприятию путем обмана, злоупотребления полномочиями, в связи с халатностью или вследствие подделки документации.

Заключение

Увольнение главного бухгалтера – процедура малоприятная для всех сторон. В связи с тем, что в нормативных документах не закреплен четкий ее порядок, на практике возникает немало сложностей. В первую очередь они связаны с необходимостью проверок новым сотрудником состояния дел в бухгалтерии. Здесь все будет зависеть от порядочности предыдущего специалиста. Немаловажное значение, разумеется, имеют и причины увольнения. На специалисте, с которым расторгается договор, лежат определенные обязанности. В частности, он должен привести все документы в порядок не столько для того, чтобы облегчить работу новичка, сколько с целью обезопасить себя от конфликтов с бывшим работодателем. При наличии квалифицированного юриста на предприятии руководителю не составит большого труда доказать виновность сотрудника в том или ином нарушении. Нет смысла доводить дело до суда. Новому сотруднику, в свою очередь, не следует сразу устанавливать свои правила. Для начала целесообразно изучить обстановку. Без проверки документации, разумеется, не обойтись. Но делать ее нужно так, чтобы она не выглядела как жесткий надзор. Целесообразно попытаться установить доброжелательные отношения с увольняющимся сотрудником. Это поможет быстрее разобраться с ситуацией.