Часто заемщики сталкиваются с тем, что их расходы по выплате долга существенно превышают на деле суммы, обозначенные улыбчивым кредитным специалистом и зазывающими надписями на рекламных баннерах. Чтобы представлять реальные свои расходы по погашению кредита, прежде всего надо выполнить расчет эффективной процентной ставки. Что это и как ее вычислить, расскажем в этой статье.

Эффективная процентная ставка - это...

Effective rate of interest (эффективная процентная ставка) имеет множество определений, однако все они открывают одну и ту же суть с разных сторон. Это:

- Кредитная ставка, включающая в себя все затраты на обслуживание займа, страховые программы, комиссии и проч.

- Сложнопроцентная годовая ставка, являющаяся величиной оценки доходности определенной финансовой операции.

- Реальная стоимость кредита, которая содержит в себе все затраты заемщика за время погашения долга.

- Действительная стоимость кредита, превышающая номинальную ставку.

Чтобы лучше понять суть эффективной ставки, позже мы проведем небольшую параллель с озвученной номинальной.

Что включает в себя ЭПС по картам

Предупреждаем вас, что самая высокая эффективная процентная ставка ожидает вас при оформлении столь популярной сегодня кредитной карты. ЭПС будет содержать в себе:

- Платеж (комиссию) за выпуск "пластика".

- Комиссию за обслуживание карточки.

- Плату за ведение расчетного счета.

- Комиссию за совершения операций по карте.

- Если уместно - комиссию за конвертацию валюты.

- При нарушениях условий кредитного договора - штраф за превышение лимита или несвоевременное внесение платежа.

- И, собственно, погашение суммы долга и выплату процентов по нему по номинальной ставке.

Отсюда можно сделать следующий вывод: не останавливайтесь на банке, предлагающем самую низкую номинальную ставку. Возможно, в другой организации, где этот показатель несколько выше, эффективная ставка будет на несколько процентов ниже. Из-за чего это может произойти? Из-за отсутствия ряда комиссий (например, за ведение р/с, эмиссию кредитной карточки), "добровольно-принудительной" покупки страховых продуктов на меньшую сумму и т. д. Не стесняйтесь попросить кредитного специалиста озвучить именно ЭПС. И только на основе этой величины подбирать банк-займодателя.

Номинальная и эффективная процентная ставка

Номинальная ставка - это фиксированная величина, размер годовой переплаты за кредит, который вы видите на заманчивых рекламных проспектах. Она не включает в себя стоимость страховок, комиссий, плату за обслуживание кредитной карты - все те растраты, которые вам предстоит понести вместе с выплатой процентов по кредиту и погашением займа.

Почему же клиенту сразу же не озвучивается сумма, которая равна эффективной процентной ставке? Во-первых, эту величину весьма трудно вычислить заранее. Например, если клиент просрочит платеж или несколько взносов, эта величина изменится в большую сторону от той, которая будет рассчитана вначале, из-за начисления пени. А во-вторых, банк попросту растеряет клиентов, если озвучит им все их реальные расходы.

То, что кредитный специалист сообщает клиенту только номинальную ставку, не является обманом или "запудриванием мозгов". Наверняка в вашем кредитном договоре завлекшая вас переплата так и названа - номинальная процентная ставка. Увы, но это упущение именно заемщика, что он перед заключением договора не поинтересовался у операциониста хотя бы примерным размером эффективной годовой процентной ставки.

Номинальная и эффективная ставки относительно вкладов

Что касается банковских вкладов, то здесь в корне другая ситуация:

- Номинальная процентная ставка - фиксированная величина вашего годового дохода, выраженная в процентах. Например, 9 % годовых.

- Эффективная процентная ставка - это плавающая величина вашей прибыли, зависящая от некоторых условий, прописанных в договоре. Что касается вкладов, то она выше номинальной ставки. Это прежде всего характерно для вкладов с капитализацией ("сложными" процентами, начислением процентов на проценты), когда к сумме вклада по прошествии какого-либо периода прибавляется сумма начисленных процентов, и за следующий промежуток времени проценты начисляются на эту уже увеличенную денежную величину. Вклад с 9 % годовых с капитализацией принесет гораздо больше прибыли, чем аналогичный без капитализации. Важно учитывать и ее периодичность: если она происходит каждый месяц, то это гораздо выгодней случая, когда "сложные" проценты начисляются раз в полгода.

А теперь перейдем к "больному" вопросу - кредитам.

Особенности эффективной процентной ставки

ЭПС обязательно должна быть прописана в кредитном договоре - это предписывает Центробанк России. Но многие сталкиваются с тем, что их реальные затраты гораздо выше и этой величины! Происходит это из-за того, что банк рассчитывает ЭПС по формуле, предложенной ЦБ РФ, которая имеет ряд недостатков - в расчет не берутся страховые взносы и некоторые другие ваши убытки.

Предупредим вас, что эффективная процентная ставка - это величина, которая всегда будет выше номинальной даже у идеалистической модели банка, не предлагающего страховые комплекты, комиссии. Причина в том, что тут, так же как и для вкладов, действуют "сложные" проценты и аннуитетные платежи: одна часть уходит на погашение тела долга, а другая - на проценты по нему. То есть за каждый месяц проценты начисляются не только на ту сумму, что вы заняли у банка, но и на величину еще неоплаченных вами процентов.

Вычисление эффективной процентной ставки

Самый верный способ максимально точно представить свои затраты по выплате кредита - это определить эффективную процентную ставку самим, воспользовавшись готовой формулой. Первым делом вам нужно уточнить, с каким промежутком начисляются проценты по вашему займу - каждый месяц, квартал, год, непрерывно и т. д. Ну и, конечно, необходимо знать номинальную ставку по кредиту.

Далее воспользуйтесь следующей формулой:

Э = (1 + Н/П)П - 1, где:

- Э - это эффективная процентная ставка:

- Н - номинальная ставка;

- П - количество периодов начисления процентов за один год.

Если же проценты начисляются непрерывно, то подойдет другая формула:

Э = еН - 1, где:

- Э - эффективная процентная ставка;

- Н - номинальная ставка;

- е - постоянное число, равное 2,718.

Увы, приведенные формулы не предусматривают включения в результат трат, которые вы точно понесете в связи с покупкой страховых продуктов, оформлением справок.

Второй способ вычисления ЭПС

Еще одна формула, по которой можно вычислить эффективную процентную ставку, следующая:

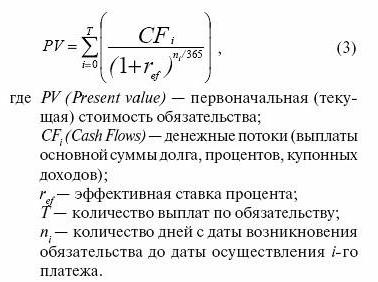

0 = (геометрическая прогрессия) ПВ / (1 + ЭПС)(Дп - Д1) / 365 , где:

- ПВ - размер последней выплаты;

- ЭПС - эффективная процентная ставка;

- Дп - дата последнего платежа по кредиту;

- Д1 - дата первого платежа по кредиту.

Расчеты осложняются тем, что для нахождения ЭПС вам нужно решить это уравнение.

Еще один вариант формулы:

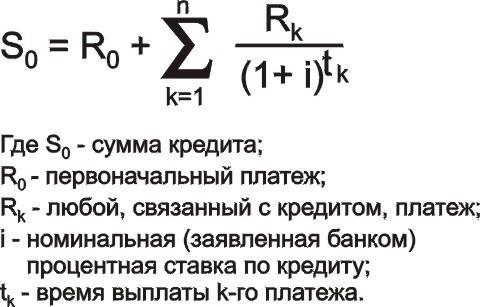

К = П1 + ((геометрическая прогрессия) Пn / (1 + ЭПС)Вn , где:

- К - сумма кредита;

- П1 - первый платеж по займу (необходимо учесть все комиссии, страховые выплаты);

- Пn - последний платеж по кредиту (также обязательно нужно включить не только величину погашения тела долга и процентов по нему, но и все побочные платежи);

- ЭПС - эффективная процентная ставка;

- Вn - время совершения самого последнего платежа.

- n - месяц выплаты по счету (12-й, 15-й, 36-й и т.д.)

Альтернативные методы подсчета

Формула эффективной процентной ставки - это не единственный путь, который укажет вам ваши реальные траты:

1. Воспользуйтесь онлайн-калькуляторами, в избытке представленными в Сети, - от простых до весьма обстоятельных, учитывающих все платежи.

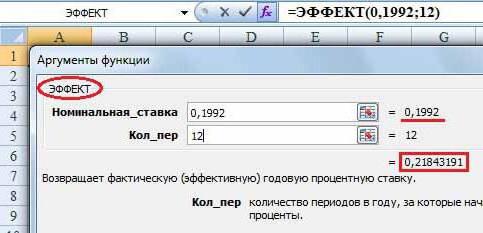

2. Обратитесь к программе Exel:

- Функция EFFECT() поможет вам произвести расчеты по первой формуле.

- SERIESSUM пригодится для расчетов по второй формуле.

Таким образом можно отметить, что, даже зная номинальную ставку, размер всех комиссий и стоимость страховых продуктов, мы самостоятельно (как, впрочем, и кредитный специалист) сможем высчитать только приблизительную величину ЭПС. Самостоятельные расчеты осложняются "сложными" процентами, платежами-аннуитетами, начислением пени в случае просрочки платежа, чего нельзя предугадать заранее.