Безналичное денежное обращение – это совокупность платежей, которые перечисляются в форме записей на банковских счетах. В чём же его преимущества?

- Контролируется оборот денег.

- Расширяются кредитные способности банковской системы.

- Способствование ускорению денежного оборота.

Разберемся, какие бывают формы безналичных расчетов в РФ.

Задачи

Безналичные расчёты выполняют следующие задачи:

- содействуют нормальному обороту средств в народном хозяйстве;

- концентрируют денежные ресурсы в банках, при этом свободные финансовые средства различных предприятий становятся одним из ресурсов кредитования;

- соблюдение чётких границ между наличным и безналичным оборотом финансов способствует созданию условий, которые облегчают планирование безналичного и наличного оборота денег.

Принципы

Принципы, лежащие в основе безналичных расчётов:

- правовой режим совершения платежей и расчётов;

- расчёты осуществляются по счетам в банке;

- ликвидность поддерживается на таком уровне, который позволяет платежам осуществляться бесперебойно;

- обязательно должно быть согласие плательщика на такой платёж;

- срочность платежа;

- осуществление контроля всеми участниками над правильным совершением расчётов, соблюдением принятых положений о порядке проведения;

- имущественная ответственность.

Формы безналичных расчетов в РФ рассмотрим ниже.

Нормативным актом, определяющим формы расчётов в Российской Федерации, является Положение №2 Центрального Банка РФ «О безналичных расчётах в РФ» (от 05.04.2001 г.). Они могут производиться посредством расчётных документов: чеков, аккредитивов, платёжных поручений и требований, инкассовых поручений. Также в России действуют пластиковые карты и векселя, регулирующиеся соответствующими документами.

Итак, какие бывают формы безналичных расчетов в РФ?

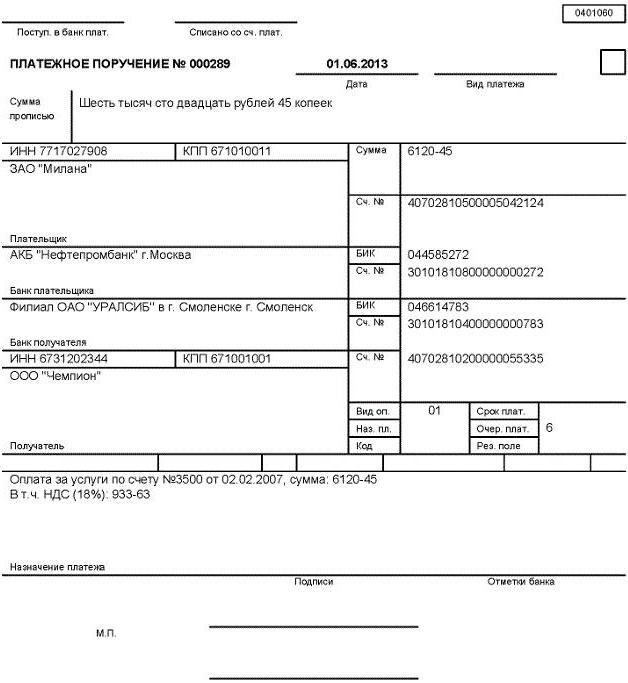

Расчёты с помощью платёжных поручений

Существуют расчёты с помощью платёжных поручений, то есть распоряжений плательщика (владельца счёта) банку в письменном виде о переводе той или иной суммы на счёт получателя в этом или любом другом банке.

Эта основная форма безналичных расчетов в РФ используется чаще всего. Исполняется банком вне зависимости от наличия на счёте средств.

Платёжные поручения используются для следующих целей:

- денежные средства перечисляются за какие-либо услуги или поставку товаров;

- предварительно оплачиваются услуги, работы, товары, осуществляются периодические платежи;

- переводятся денежные средства для размещения или возврата займов, кредитов, депозитов, процентных выплат;

- отчисление средств в определённую систему финансов (пошлины, налоги, сборы и т.п.);

- перечисление в пользу или по распоряжению физических лиц;

- переводы в иных целях, которые предусмотрены договором или законодательством.

Мы рассматриваем основные формы безналичных расчетов в РФ. Что дальше?

Расчёты посредством аккредитивов

Расчёты посредством аккредитивов, которые являются условными денежными обязательствами, взятыми банком-эмитентом по доверенности плательщика, заключаются в том, что платежи должны быть произведены в пользу получателя при предъявлении им соответствующих документов. Также они предусматривают предоставление полномочий другому банку для произведения подобных платежей.

Аккредитивы классифицируются по следующим основаниям.

- По возможности изменения условий:

- Отзывной, то есть такой аккредитив, который может быть аннулирован или изменён банком по просьбе покупателя в любое время без уведомления поставщика (в данном случае предусматриваются возмещения).

- Безотзывной, который можно изменить или аннулировать без получения согласия поставщика.

Если в соответствующем бланке нет указания на его вид, он автоматически является отзывным.

- С позиции обусловленности выплаты денежных средств:

- Депонированный, или покрытый, когда банк-эмитент производит перечисления суммы аккредитива исполняющему банку за счёт имеющихся у плательщика средств или путём представления ему кредита на весь срок действия аккредитива.

- Гарантированный или непокрытый, при котором исполняющему банку представляется право списывания средств с его корреспондентского счёта в пределах суммы, ограниченной аккредитивом.

Аккредитивы применяются в расчётах в основном для разовых поставок товара. Среди достоинств следует отметить высокие гарантии данной формы оплаты, а недостатком является отгрузка товара только после того, как покупатель открыл аккредитив и привлёк из своего оборота средства для депонирования. Какие формы безналичных расчетов преобладают в РФ? Этот вопрос интересует многих.

Расчёты с помощью чеков

Расчёты с помощью чеков, то есть ценных бумаг, в которых содержится ничем не детерминированное распоряжение чекодателя банку осуществить платёж суммы, которая в нём указана, чекодержателю. Чекодатель – физическое или юридическое лицо, которое имеет в банке денежные средства и может ими распоряжаться с помощью чеков. Чекодержатель – лицо, в чью пользу выдаётся чек. Плательщиком выступает банк, где размещены средства чекодателя. Какие формы безналичных расчетов применяются в РФ еще? Разберемся.

Чекодатель – физическое или юридическое лицо, которое имеет в банке денежные средства и может ими распоряжаться с помощью чеков. Чекодержатель – лицо, в чью пользу выдаётся чек. Плательщиком выступает банк, где размещены средства чекодателя. Какие формы безналичных расчетов применяются в РФ еще? Разберемся.

Чековые книжки делятся на:

- лимитированные, то есть с оговорённой банком суммой лимита на специальном счёте; действует она полгода;

- нелимитированные, представляющиеся надёжным клиентам не больше, чем на один год; если на расчётном счёте есть денежные средства, то по чекам они снимаются с него, если же отсутствуют, то учитываются в специальном ссудном счёте, погашаются в дальнейшем клиентом.

В зависимости от того, в чью пользу чек выписывается, различают ордерные, именные, предъявительские чеки.

Ордерный чек позволяет держателю уступить право на получение денег иному лицу, используя индоссамент, то есть передаточную надпись. Выделяются такие его разновидности, как:

- именной индоссамент – на обороте чека держатель ставит свою подпись и приводит имя лица, имеющего право получать деньги;

- бланковый, когда на обороте чека держателем ставится подпись, и он становится предъявительским документом, по которому любой владелец может получить деньги в банке на законных основаниях;

- целевой – с указанием цели передачи чека иному лицу, то есть с ограниченным получением денег;

- безоборотный – используется держателем для ограничения или исключения возможных предъявлений претензий в том случае, когда чек не оплачен; в тексте индоссамента используется надпись «без оборота».

Чекодатель не может отозвать чек до тех пор, пока не истёк установленный срок его предъявления к оплате. Кредитные организации выпускают такие чеки, которые способны применяться в расчётах между банками согласно заключённым договорам с клиентами, а также в соответствии правилам проведения чековых операций внутри банка. К формам безналичных расчетов в РФ в 2016 году относятся расчеты по инкассо.

Расчёты по инкассо

Это такая банковская операция, с помощью которой банк за счёт клиента и по его поручению способен осуществлять действия для получения платежа на документальных основаниях от плательщика. Подобные расчёты производятся на основании:

- инкассовых поручений, оплачивающихся в бесспорном порядке без распоряжений плательщика;

- платёжных требований, которые оплачиваются по распоряжению плательщика или без него.

Инкассовые поручения и платёжные требования предъявляются к счёту плательщика получателем через обслуживающий его банк. Это самая распространенная форма безналичных расчетов в РФ.

Платёжное требование – это такой расчётный документ, в котором содержатся требования кредитора или получателя средств на основании договора к плательщику (должнику), обязующие его выплатить через банк определённую сумму. Подобная форма используется при расчётах за ту или иную работу, оказанную услугу, поставленные товары и т.п. Расчёты с помощью платёжных требований осуществляются нечасто, так как процедура оформления документации и оплаты какого-либо вида товаров занимает довольно продолжительное время.

Инкассовое поручение – такой документ, по которому списываются денежные средства со счёта плательщика в бесспорном порядке. Еще какие формы безналичных расчетов используются в РФ?

Расчёты с использованием пластиковых карт

Под обобщённым термином «пластиковая карточка» понимаются всевозможные виды карт, различающихся как по своему назначению, так и по содержанию предоставляемых ими услуг, а также по техническим способностям и выпускающим организациям. К формам безналичных расчетов в РФ (кратко основные из них мы описали) оплата по карте также относится.

Специфика любой пластиковой карты, вне зависимости от её совершенства, заключается в том, что на ней производится хранение какого-либо набора информации, который используется в прикладных программах разного рода. В области финансового оборота пластиковые карты считаются одним из самых прогрессивных способов, организующих проведение безналичных расчётов.

Классификация банковских карт

Пластиковые карты классифицируются по следующим основаниям:

- По виду носителя информации:

- микропроцессорные;

- магнитные.

- По возможностям кредитования владельца:

- кредитные, которые позволяют получить кредит в лимитированном пределе в случае необходимости;

- дебетовые, то есть ограниченные пределами суммы, которую разместил на карте владелец.

- В зависимости от характера владельца:

- личные – предназначены для физических лиц;

- корпоративные – у юридических лиц.

- По разновидности платёжной системы:

- российские (Сберкарта, STB card, "Золотая корона" и т.д.);

- международного значения (Euro Card, Master Card и т.п.).

- По характеру валюты:

- валютные;

- рублёвые.

- В зависимости от операций, которые способны выполнять:

- обычные, применяющиеся ко всем услугам или товарам;

- специализированные, обслуживающие расчёты по конкретным услугам (к примеру, таксофонные пластиковые карты);

- привилегированные (или дисконтные), дающие держателю карты какие-либо скидки и льготы при оплатах разного рода.

Чем регулируются организация и формы безналичных расчетов в РФ? Об этом ниже.

На территории Российской Федерации выпуск и использование банковских карт контролируется Положением Центрального Банка РФ № 23 от 09.04.1998 г. «О порядке эмиссии кредитными организациями банковских карт и осуществления расчетов по операциям, совершаемым с их использованием». Эмиссия карт в нашей стране может производиться исключительно организациями-резидентами.

Виды карт для физических и юридических лиц

Физические лица (и резиденты, и нерезиденты) могут получить следующие разновидности карт:

- расчётную – карту, выдаваемую лицу, владеющему средствами на счёте в банке; она даёт возможность своему держателю распоряжаться денежными средствами на собственном счёте в пределах установленного ограничения, для оплаты различных услуг и товаров или снятия наличных;

- кредитную – банковскую карту, позволяющую своему держателю производить операции в размере, предоставленном банком кредитной линии, и не выходя за пределы лимита расходов; используется для оплаты разного рода услуг и товаров или снятия наличных.

Юридические лица могут получить от эмитента следующие виды банковских карт:

- расчётную корпоративную, позволяющую уполномоченному юридическим лицом держателю распоряжаться деньгами, имеющимися на его счёте, в допустимых расходных пределах, соответствующих прописанным в договоре с клиентом условиям;

- кредитную корпоративную карту, наличие которой даёт возможность уполномоченному юридическим лицом держателю производить операции в тех размерах, которые предоставляются банком в соответствии с кредитной линией и условиями договора.

На территории Российской Федерации любые расчёты с применением банковских карт как между банками-резидентами, так и между банками и другими юридическими лицами-резидентами, а также предпринимателями (физическими лицами) должны производиться в рублях.

Мы подробно рассмотрели формы безналичных расчетов в РФ и их характеристику.

Ответственность банков и клиентов в случае нарушения условий

Если нарушаются правила совершения операций, банки и предприятия должны нести за это ответственность в соответствии с нынешним законодательством. Имущественная ответственность обусловливается договорами и нормативными актами, заключёнными между банком и клиентом. Санкции в виде штрафов могут применяться только тогда, когда есть договорные отношения между банком, нарушившим условия, и клиентом. Это регулируется ст. 862 ГК РФ "Формы безналичных расчетов".

В таком договоре обязательно наличие указаний процентных ставок по вкладам и кредитам, сроки выполнения услуг банка и их стоимость, сроки обработки документов, регулирующих платежи, имущественная ответственность каждой стороны и порядок расторжения соглашения. Какие формы безналичных расчетов используются в РФ, теперь известно.

Процедура открытия, ведения и закрытия счетов регулируется банком с соблюдением федеральных законов. Предприятие также несёт полную ответственность, если не соблюдает кредитные договоры и дисциплину расчётов. Оно может быть признано неплатёжеспособным, если постоянно не выполняет свои расчётные обязательства, о чём сообщается поставщикам и вышестоящим органам.

Мы рассмотрели в статье формы безналичных расчетов в РФ.